RSS статьи

RSS статьиИзменение индексов за неделю:

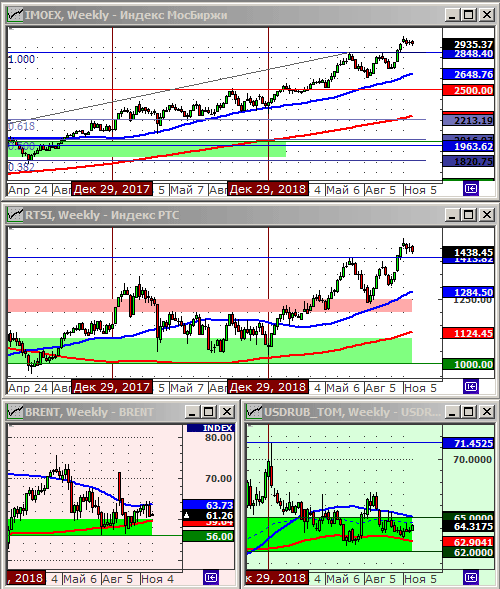

Индекс РТС: 1438.45 (-1.2%)

Индекс РТС: 1438.45 (-1.2%)

Индекс MocБиржи: 2935.37 (-0.4%)

Курс доллара к рублю: 64.32 (+0.7%)

Курс доллара к рублю: 64.32 (+0.7%)

Нефть марки Brent: 60.75 (-4.5%)

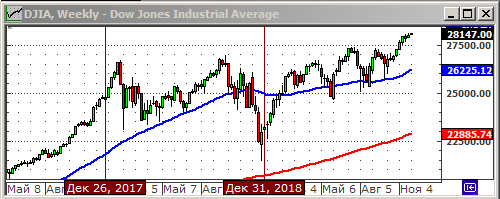

Индекс DOW JONES: 28066.50 (+0.9%)

По ситуации

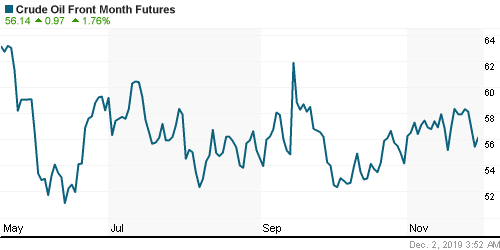

• Прошедшая неделя закончилась резким падением цен на нефть, на фоне скандала в ОПЕК, где Саудовская Аравия, может отказаться от взятых на себя обязательств по сокращению добычи, на фоне неисполнения таких обязательств другими членами картеля. Заседание ОПЕК состоится на этой неделе 5-6 декабря в Вене.

• На фоне падения нефти и цен на другие сырьевые товары под давлением оказались валюты развивающихся стран.

• Между тем, фондовые рынки близки к историческим максимумам. При этом, аналитиками подводится статистика, которая показывает, что на Wall Street в этом году отстают, и биржевые индексы многих других стран в 2019 году обгоняют США.

• Несмотря на противоречивые новости в отношении Газпрома: новые санкции, украинский транзит, инсайдерские сделки по цене ниже рынка, спрос на его акции сохраняется.

• Индекс Московской биржи вытягивают на новые максимумы входящие в него с большим весом акции: Газпрома, Лукойла, Яндекса.

• Инвестиционные настроения на Московской бирже оцениваются как позитивные. На биржу, в целом, идет приток капитала.

• Среднесрочный тренд по индексам Мосбиржи, пока еще остается в рамках бокового канала.

• Настроения участников рынка очень неустойчивы, и быстро меняются. Краткосрочное прогнозирование сейчас затруднено.

• В среднесрочном плане стоит опасаться падения нефти после встречи картеля ОПЕК+.

Рекомендации

• Дейтрейдерам / спекулянтам: От покупок по фьючерсу на акции Газпрома (GZZ9).

• Позиционно: Покупать акции Аэрофлот, Яндекс, ОАК, Русал, Мосэнерго.

• С долгосрочными инвестиционными целями покупка

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, ТМК, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Сбербанк преф, Московская биржа, Яндекс, Лензолото, АФК Система, ВТБ, Аэрофлот, Сургутнефтегаз преф.

Технический анализ подготовлен в системе XTick Professional.

Америка:

• Снижение индексов в США в пятницу произошло на фоне разногласий между США и Китаем в отношении Гонконга. Надежды на заключение между странами торгового соглашения в этом году – растаяли.

• На фоне изменившихся потребительских сценариев, когда люди стали меньше ходить в магазины, и больше делать он-лайн заказов, разнонаправленно проявили себя акции ритейлеров: упали Kohl’s Corp (-2.7%), Gap (-1.8%) и Best Buy (-0,12%), вырос Walmart (+0.3%).

• Резко выросли акции дистрибьютера Tech Data (+12.3%), после того, как фонд Apollo Global Management поднял свое предложение о ее покупке до $5.14 млрд.

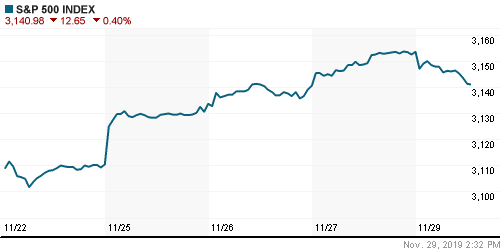

DOW: -0,40%

S&P500: -0,40%

NASDAQ: -0,46%

Pre-Market: +0,27%

Европа:

• Акции крупнейшего норвежского банка DNB упали на 6%, после того, как стало известно, что полиция расследует дело об отмывки им денег от незаконного рыболовного промысла, и отправки их в Намибию.

• Акции британского бакалейщика Ocado (+10%) резко взлетели, после того, как компания подписала сделку о партнерстве с японской Aeon.

DAX: -0,07%

DAX: -0,07%

FTSE 100: -0,94%

Азия:

• Министерство иностранных дел Китая в четверг опубликовало заявление, в котором говорится, что действия президента Трампа в среду по подписанию законодательства в поддержку протестующих в Гонконге обострят связи и рискуют влияет на «сотрудничество в важных областях». Это подкрепило слухи о том, что на торговые переговоры между США и Китаем может негативно повлиять гонконгский раскол.

• Клава ЦБ Китая заявил, что не будет прибегать к количественному смягчению.

• Китай потребовал возврата таможенных пошлин на его товары на уровень до начала торгового конфликта с США. Отказаться от введения новых пошлин США недостаточно.

• Рынок акций Японии вырос на 1% после того, как сегодня по Китаю были опубликованы данные о росте промышленной активности (PMI). А так же на фоне падения куса йены. В лидерах роста производители аккумуляторов и оборудования Yuasa (+4.02%) и Taiyo Yuden (+3.80%), а так же машиностроительная Hitachi Zosen Corp (+3.57%).

Nikkei-225 (Japan): +1,01%

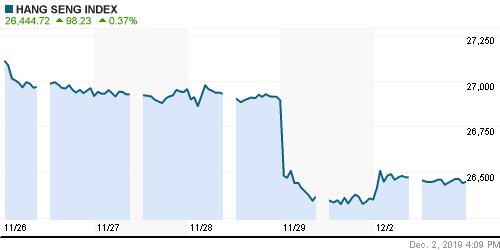

Hang Seng Index (Hong Kong): +0,39%

SSE Composite Index (China): -0,02%

BSE SENSEX (India): +0,11%

Развивающиеся рынки:

• Развивающиеся рынки продолжают испытывать давление продавцов.

BRIC: -1,16%

MSCI EM: -0,98%

MSCI EM Eastern Europe: -0,07%

MSCI EM Latin America: +0,50%

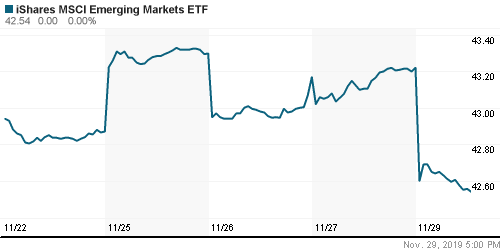

iShares MSCI Emerging Markets (EEM): -1,57%

Market Vectors Russia SBI (RSX): -0,98%

АДР (на торгах в США):

• Уже не первый день, в аутсайдерах мы видим расписки ГМК НН.

• По остальным АДР – Боковой тренд. Низкие обороты.

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: +0,13%

OGZPY – GAZPROM ADR: +0,13%

NILSY – NORILSK ADR: -1,76%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефть в пятницу рухнула, перед заседанием ОПЕК 5 и 6 декабря, на фоне спекуляций, что новый министр нефти Саудовской Аравии Абдулазиз бен Салман больше не желает компенсировать несоблюдение другими членами ОПЕК сокращения добычи нефти.

• Комментарии министра энергетики России Новака в пятницу стали еще одним негативным фактором для цен на нефть, когда он сказал, что имеет смысл принять решение о продолжении сокращений добычи нефти ОПЕК+ не сейчас, а ближе к истечению текущей сделки в конце марта.

• Отчет IEA показал, что запасы нефти неожиданно выросли на +1,57 млн. баррелей, что намного выше ожиданий снижения на -0,95. Кроме того, добыча нефти в США выросла на 0,8% до нового рекордного уровня 12,9 млн баррелей в сутки. При этом, поддерживающим фактором стали еженедельные данные в пятницу от Baker Hughes, которые показали, что активных нефтяных вышек в США стало на 3 меньше: 668 шт, минимум за 2½ года.

ICE Brent Crude: 60,76 $/bbl (-4,94%)

Pre-Market: +1,26%

FOREX и валютный рынок:

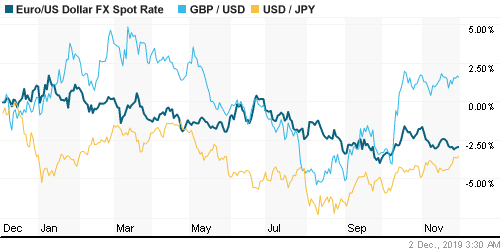

• В пятницу давлению подверглись валюты развивающихся стран, после того, как резко упали цены на сырьевые товары.

• Курс британского фунта под давлением, на фоне усиливающейся политической борьбы в Лондоне.

Ликвидность:

• Внутренняя ликвидность избыточная. Кредитные ставки стабильны.

MosPrime Rate (over night): 6,64% (+0,01 пп)

Экономический календарь (время мск.):

10:30 Розничные продажи в Швейцарии

11:15 Индексы деловой активности в Испании, Швейцарии, Италии, Франции, Германии, Еврозоны.

17:00 Выступление президента ЕЦБ Кристин Лагард

17:30 Индекс деловой активности в Канаде

17:45 Индекс деловой активности в США

18:00 Расходы на строительство в США

Рыночные настроения:

Настроения на глобальных рынках нейтральные.

Настроения по России негативные.

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: боковой тренд.

• Среднесрочно: Растущий тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 12

на “За выходные, отдохнув, трейдеры сменили пессимизм на оптимизм.”

Подписка на комментарии к этому посту по Atom/RSS.

Strory,убедился что нефтью рулит экспирация,а не Опек?)

Я давно убедился, что нефтью рулит толпа и ожидания. Это и не ОПЕК и не Экспирация, это совокупность новостей, подтянутая и интерпретированная под ожидания крупных инвесторов :)

В Газпроме сейчас ровно та же история.

В пятницу была фиксация цены на лоях, по которой сегодня нефть экспирируется.По твоему,это случайное совпадение?Сегодня нефть то почти все падение отыграла.Ну если ты толпой называешь основное бабло,то согласен.Правда под основным баблом я подразумеваю кукла.

Я про него же. По краеугольным активам торговля идет на проработке единой идеи и новости (кроме новостей уровня Мир, а-ля революция или сменился лидер или внезапная война и т.п.) не являются основанием, что бы рынки болтало в сильном диапазоне (условно, не более 5-10%). Все большие движения имеют ориентиры, которые по факту свершения ориентиров назовут уровнями теханализа для прогнозирования будущего. А как на этом заработать основному баблу – целая наука. Назовем условного “Кукла” познавшим эту науку.

Даже случившийся форсмажор с кризисом 2008 в итоге уложили большим баблом в рамки ТА. Это новый навык рынка больших денег и его стоит учитывать. С каждым годом он совершенствуется.

Неплохо сменили пессимизм на оптимизм, нечего сказать! Такого оптимизма давно не видел внутри сессии, чтоб на -3% от вершин, и даже отжаться не попытались под закрытие.

У нас все хорошо было, пока американцы не обделались ))

Пишут, что объемы новых заказов упали до уровня 2012 года.

https://www.reuters.com/article/us-usa-stocks/wall-street-drops-as-u-s-factory-activity-contracts-idUSKBN1Y61G8

Да не было у нас хорошо. У нас по итогам получилось ложное пробитие хаёв (в т.ч. локальных) плюс тёмные облака в бумагах типа Яндекса. Уж Яндекс точно не должен зависеть от US Manufacturing Index. Яндекс, Газпром, Сургут отлетают за полдня на 3+% от вершин, а нефть при этом растёт. Вообще не оптимизм это, как по мне.

Вообще сантимент, видимо, в мире неустойчивый. Европа ведь тоже открылась заметным плюсом, а по итогам дня заливное. Да и в США всё в красном, кроме нефтяников.

К такому закрытию полагается продолжение.Наверно хотят тестить 2900 в среду по мамбе.Контрольные стопы.

Ну что, смелые люди усредняют лонг в Газе ниже 253? Как вам? :)

Могут и под 250 на днях дать.Потому что нефть могут под 60 нагнуть под Опек.

разводняк закончен в гп

настают суровые будни