RSS статьи

RSS статьиПо ситуации

• После выхода в пятницу сильных данных по занятости в США за июнь, трейдеры засомневались в том, что ФРС понизит ставку в июле. Эти опасения стали поводом к продажам на глобальных рыках.

• Соответственно, спрос переместился в акции “защитных” секторов, в первую очередь, ретейлеров и продовольственных компаний. Идет сброс в акциях компаний из нефтехимического и микроэлектронного секторов.

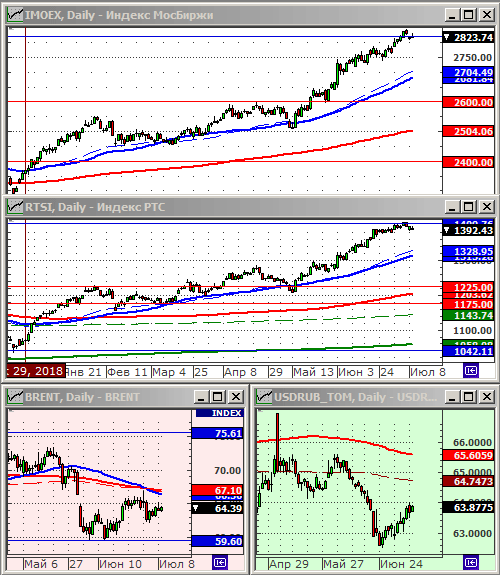

• На российском рынке акций графики индексов вошли в боковик. Потенциал роста на дивидендных отсечках практически исчерпан. Какую-то поддержку в течение июля окажут зачисляемые на инвестиционные счета дивиденды, которые пойдут на реинвестиции в акции и облигации.

• В целом, давно уже сложились предпосылки к коррекции и на российском и на мировых рынках акций.

Технический анализ подготовлен в системе XTick Professional.

Рекомендации

• Дейтрейдерам / спекулянтам: От продаж по фьючерсу на индекс РТС.

• Позиционно: Покупать: РусГидро, ВТБ, Мосбиржа, Аэрофлот, РусАл, ТМК, КАМАЗ, ГАЗ, Соллерс.

• С долгосрочными инвестиционными целями:

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, ТМК, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Сбербанк преф, Московская биржа, Яндекс, Лензолото, АФК Система, ВТБ.

Америка:

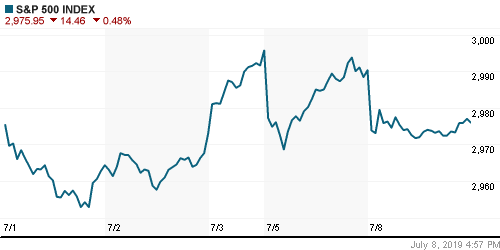

• Падение американского рынка акций в понедельник спровоцировало решение аналитиков Rosenblatt Securities понизить рекомендации по акциям Apple (-2,2%) с нейтрального до “продавать”. Они объяснили свое решение тем, что компания столкнется с «фундаментальным ухудшением» показателей в течение следующих шести-12 месяцев.

• Вторым центром продаж стал фармацевтический сектор, после того, как стало известно, что администрация президента США готовится принять законы снижающие стоимость рецептурных препаратов.

• Кроме того, на удивление сильные данные по занятости, опубликованные в пятницу, стали причиной пересмотра ожиданий трейдеров, относительно вероятности снижения процентной ставки ФРС в июле.

DOW: -0,43%

DOW: -0,43%

S&P500: -0,48%

NASDAQ: -0,78%

Pre-Market: -0,45%

Европа:

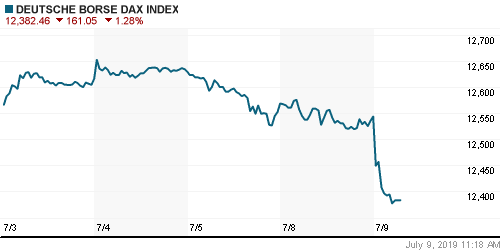

• Падение европейского рынка сегодня, во вторник, было вызвано пересмотром прогноза по прибыли немецкого химического гиганта BASF (-5,3%).

• Акции скандинавского Danske Bank (-2,5%), упали после публикации ем слабого отчёта за 2 кв., на фоне проблем банка с обвинениями его в отмывании нелегальных доходов.

• Акции Deutsche Bank упали во вторник на 1.6%, дополнительно к падению на 5.4% в понедельник, после сообщения о сокращении им 18,000 сотрудников.

• Промышленное производство в Германии в мае выросло всего на +0,3% м/м, что немного слабее ожиданий +0,4% м/м.

DAX: -1,32%

FTSE 100: -0,31%

Азия:

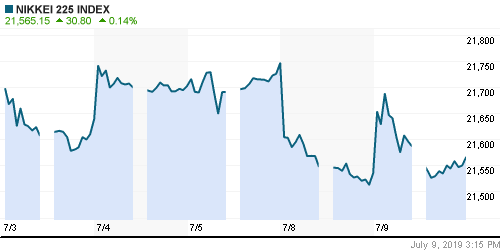

• На рынках Азии снижаются акции компаний микроэлектронного сектора и химического. Более всего падают акции поставщиков Apple. Инвесторы перекладываются в акции “защитных” секторов, таких как продовольственные компании и ретейлеры.

• На этой неделе ожидается возобновление переговоров по торговле между США и Китаем, после их двухмесячного перерыва. В отношении результативности этих переговоров преобладают негативные ожидания. Подробнее по этой теме в материале Reuters …

• В Июне иностранные инвесторы обеспечили чистый приток капитала в акции на $4,2 млрд. по данным с фондовых бирж Южной Кореи, Тайваня, Индии, Таиланда, Филиппин, Индонезии и Вьетнама.

• Промышленные аказы в Японии в мае упали на -7,8% м/м, слабее ожиданий -3,8% м/м, и это самое большое снижение за последние 8 месяцев.

Nikkei-225 (Japan): +0,14%

Nikkei-225 (Japan): +0,14%

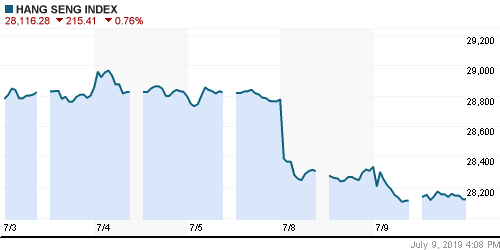

Hang Seng Index (Hong Kong): -0,66%

SSE Composite Index (China): -0,18%

BSE SENSEX (India): -0,07%

BSE SENSEX (India): -0,07%

Развивающиеся рынки:

• Латиноамериканские акции выросли в понедельник. Лучше всех был Бразильский индекс Bovespa, который достиг рекордного уровня, на новостях о принятии закона о пенсионной реформе.

BRIC: -1,54%

MSCI EM: -1,29%

MSCI EM Eastern Europe: -0,22%

MSCI EM Latin America: +0,75%

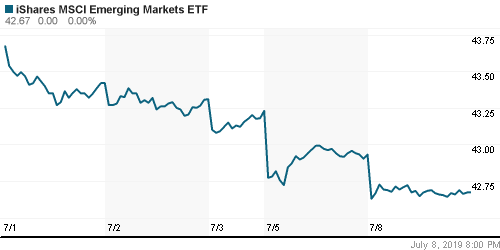

iShares MSCI Emerging Markets (EEM): -0,61%

Market Vectors Russia SBI (RSX): +0,63%

АДР (на торгах в США):

• По российским АДР разнонаправленные результаты. Нет единого тренда.

MBT – Mobile TeleSystems ADR: +1,99%

LUKOY – LUKOIL ADR: +0,74%

OGZPY – GAZPROM ADR: -0,74%

NILSY – NORILSK ADR: -0,53%

Нефть, энергия, сырьевые товары, драгоценные металлы:

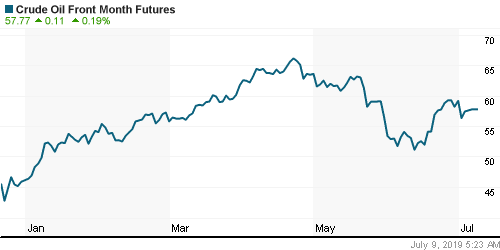

• Цены на нефть получили поддержку на фоне усиления напряженности на Ближнем Востоке после того, как Великобритания и Европейский союз заявили, что они обеспокоены решением Ирана отказаться от ограничений на обогащение урана. Кроме того, госсекретарь США Помпео заявил в воскресенье, что последнее расширение Ираном своей ядерной программы “приведет к дальнейшей изоляции и санкциям”.

• Напряженность на Ближнем Востоке остается высокой после того, как британский спецназ в минувшую пятницу захватил танкер, перевозивший 2,0 млн. баррелей иранской нефти в Сирию, в нарушение санкций США.

ICE Brent Crude: 64,05 $/bbl (-0,25%)

Pre-Market: +0,48%

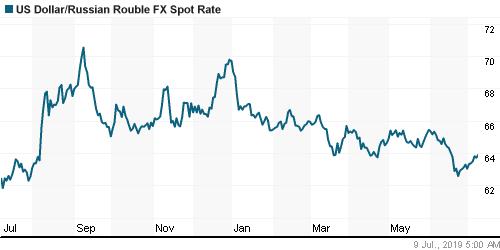

FOREX и валютный рынок:

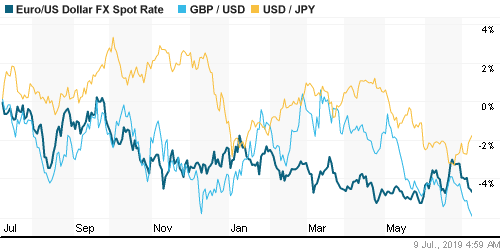

• Сохраняется среднесрочный тренд на укрепление курса доллара к корзине мировых валют.

Ликвидность:

• Ситуация на денежном рынке стабильная. Рыночные ставки на фоне ключевой ставки ЦБ.

MosPrime Rate (over night): 7,58% (0,0 пп)

Экономический календарь (время мск.):

08:45 Уровень безработицы в Швейцарии

11:00 Розничные продажи в Италии

13:00 Индекс оптимизма в малом бизнесе США

15:45 Выступление председателя ФРС США Джерома Пауэлла

17:00 Число открытых вакансий на рынке труда США

17:10 Выступление президента ФРБ Сент-Луиса Джеймса Булларда

21:00 Выступление управляющего ФРС Рэндала Куорлза

Новости:

Новостной фон по России нейтральный.

Настроения на рынке:

Настроения на глобальных рынках нейтральные.

Технический анализ (тренды):

• Краткосрочно: консолидация.

• Среднесрочно: Затухающий растущий тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 3

на “Появились сомнения в снижении ставки ФРС”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий, как думаете, по АФК потенциал коррекции есть или, судя по объемам при росте, существенная коррекция с текущих уровней маловероятна?

Как то все блекло с ростом мамбы.Да и нефть не жилец.Хотя 66 еще возможны.

По АФК сегодня снижение было на незначительных объемах. Такое ощущение, что закрывались мелкие спекулянты. И все было выкуплено в итоге. Есть ощущение, сильной просадки по ней без плохих новостей уже и не будет, так как вошли крупные игроки (были рекордные объемы, сравнимые разве что со сливом в период конфликтов с Игорем Ивановичем).