RSS статьи

RSS статьи

По ситуации

• Председатель ЕЦБ Марио Драги во вторник произнес сакральную фразу “необходимы новые стимулы”. Кроме того, во вторник президент Трамп заявил, что у него состоялся «очень хороший» телефонный разговор с президентом Китая Си Цзиньпином, и что они проведут «расширенную встречу» на встрече G20 на следующей неделе в Осаке, Япония. Обе эти новости, в основном, и спровоцировали ралли в акциях и на товарном рынке.

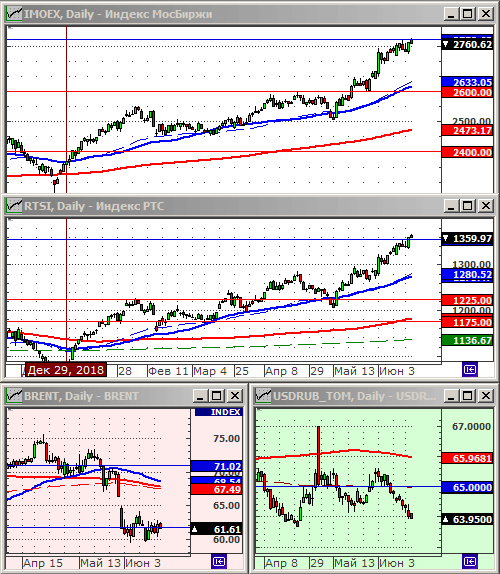

• На российском рынке акций и облигаций началось “ралли” после того, как ЦБ РФ своим решением о снижении ключевой ставки с 7,75% до 7,5%, комментариями, начал цикл понижения процента. Более низкая процентная ставка влечет фундаментальную переоценку справедливой стоимости биржевых ценных бумаг в сторону повышения.

• Куда снижать ставку нашему ЦБ – ориентир есть. На сегодняшний день доходность государственных облигаций Германии составляет: -0,295% годовых, а японских: -0.145%.

• Межу тем, терять бдительность не стоит. Сегодня в 21:00, ФРС объявите свое решение по кредитной политике, и в 21:30 даст комментарии по экономической ситуации. Ожидается, что ФРС своими комментариями “откроет дверь” для снижения ставки в ближайшем будущем. Заседание ФРС, традиционно, является причиной для всплеска волатильности, по крайней мере, а, нередко, становится поводом к изменению рыночного тренда.

• Встречать выход важные экономические новости, как сегодня, рекомендуется без спекулятивных маржинальных позиций.

• Подробнее о ситуации на финансовых рынках см. далее в обзоре.

Технический анализ подготовлен в системе XTick Professional.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать: РусГидро, ВТБ, Мосбиржа, Аэрофлот, РусАл.

• С долгосрочными инвестиционными целями:

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, ТМК, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Сбербанк преф, Московская биржа, Яндекс, Лензолото, АФК Система, ВТБ.

Америка:

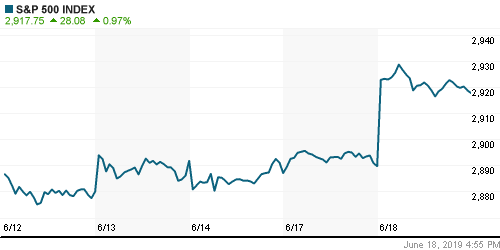

• После новостей о том, что США возобновили свои торговые переговоры с Китаем, индекс S&P 500 вновь приблизился к своему историческому максимуму. Президент США Дональд Трамп заявил, что встретится с президентом Китая Си Цзиньпином на саммите G20 в конце этого месяца.

• Эта новость стала стимулом к росту акций из секторов, чувствительных к торговле с Китаем: индустриального: +1.9% и высокотехнологического: +1.7%. Отраслевой индекс ЧИПмейкеров Philadelphia Semiconductor index вырос на 4.3%.

• Акции Boeing взмыли в небо (+5.4%) после того, как компания объявила о первом с марта заказе на свои самолёты 737 MAX на сумму более $24 млрд.

• При этом, компании из защитных секторов, таких как коммунальные, недвижимости, и потребительских товаров, снижались.

DOW: +1,35%

DOW: +1,35%

S&P500: +0,97%

NASDAQ: +1,39%

Pre-Market: -0,01%

Pre-Market: -0,01%

Европа:

• Председатель ЕЦБ Марио Драги во вторник произнес фразу “необходимы новые стимулы” (если экономические перспективы не улучшатся), которая спровоцировала ралли в акциях и на товарном рынке. Широкий индекс Европейских акций STOXX 600 достиг своего шестинедельного максимума.

• Дополнительным стимулом к росту стал развивающийся вторую неделю тренд на ослабление курса Евро к Доллару, что позитивно для европейских экспортёров.

• В центре внимания инвесторов были акции коммунальных компаний, индекс Utilities вырос на 2.3%. Этот тип бумаг, традиционно покупают в качестве квазиоблигаций.

• Между тем не все хорошо в европейском королевстве. Акции немецкого производителя микросхем Siltronic рухнули на 7,8% после того, как она выпустил второе за два месяца предупреждение о падении прибыли. Это дополнило картину проблем в отрасли, после того как неделей раньше американская Broadcom сообщила о снижении прогноза по продажам на $2 миллиарда в 2019 году из-за торгового конфликта США и Китая.

DAX: +2,04%

FTSE 100: +1,17%

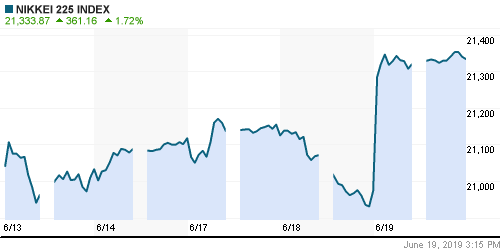

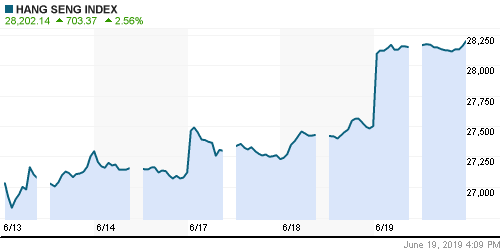

Азия:

• Азиатские акции достигли пятинедельных максимумов в среду. Спекулянты делают ставку на то, что ФРС последует примеру ЕЦБ, и откроет дверь для будущих снижений ставок.

• Доходность японских гособлигаций упала сегодня до минимального значения с августа 2016 года и составила: -0.145%.

Nikkei-225 (Japan): +1,80%

Hang Seng Index (Hong Kong): +2,29%

SSE Composite Index (China): +1,33%

BSE SENSEX (India): +1,93%

Развивающиеся рынки:

• По всем развивающимся рынкам во вторник прокатилась волна эйфории.

BRIC: +1,48%

MSCI EM: +1,28%

MSCI EM Eastern Europe: +1,41%

MSCI EM Latin America: +2,25%

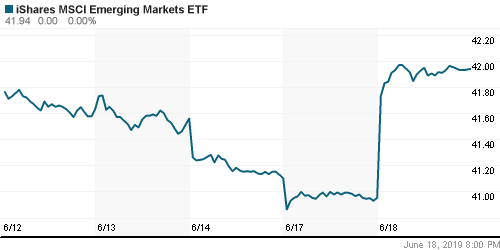

iShares MSCI Emerging Markets (EEM): +2,44%

Market Vectors Russia SBI (RSX): +1,53%

АДР (на торгах в США):

• Российские бумаги пользовались повышенным спросом у нерезидентов.

MBT – Mobile TeleSystems ADR: +3,55%

LUKOY – LUKOIL ADR: +1,89%

OGZPY – GAZPROM ADR: +1,41%

NILSY – NORILSK ADR: +2,01%

Нефть, энергия, сырьевые товары, драгоценные металлы:

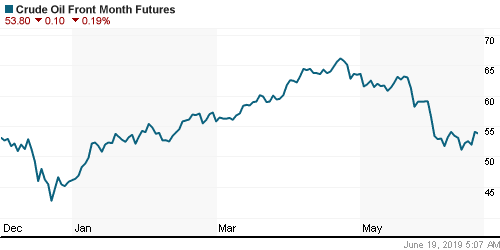

• Нефтяные котировки резко отскочили вверх во вторник, на оптимизме, вызванном сообщениями о новых стимулах со стороны ЕЦБ, а так же на новостях от ОПЕК, который назначил дату саммита своих членов для решения вопроса о дальнейшем сохранении ограничений в добыче. Встреча ОПЕК в Вене назначена на вторую половину июля, но еще ожидается подтверждение от России и Ирана.

• Так же, во вторник API сообщило, что складские запасы нефти в США, по их данным, снизились на 812,000 баррелей. Данные по запасам от IEA ожидаются в среду, сегодня.

ICE Brent Crude: 62,08 $/bbl (+1,82%)

Pre-Market: +0,40%

FOREX и валютный рынок:

• Ситуацию с начала недели на рынке FOREX можно охарактеризовать, как консолидацию.

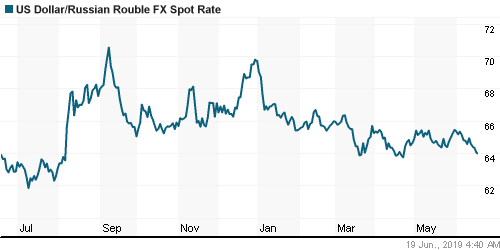

• Российский рубль укрепляется, после решения ЦБ РФ о снижении процентной ставки.

• Турецкая лира развива6т свой тренд падения, на фоне ожидания американских санкций из-за покупки Турцией русского оборонного комплекса С-400.

Ликвидность:

• Снижение ключевой ставки ЦБ РФ не повлияло существенно на ситуацию на денежном рынке.

MosPrime Rate (over night): 7,70% (0,0 пп)

Экономический календарь (время мск.):

09:00 Индекс цен производителей Германии

11:00 Платёжный баланс еврозоны

11:02 Торговый баланс Италии

11:30 Индексы цен в Великобритании

11:30 Индекс цен на жилую недвижимость в Великобритании

15:30 Индекс потребительских цен в Канаде

16:00 Ежеквартальный экономический отчёт Национального Банка Швейцарии

17:00 Выступление президента ЕЦБ Марио Драги

17:30 Еженедельный отчет EIA об изменении запасов нефти в США

21:00 Заявление Комитета по открытым рынкам ФРС США

21:30 Пресс-конференция председателя ФРС США

Новости:

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Настроения на глобальных рынках оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Сигналы к развороту вниз.

• Среднесрочно: Растущий тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 9

на “Начавшийся цикл понижения процента, спровоцировал “ралли” на российском фондовом рынке.”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий, а можете добавить возможность уведомлений при обращении к участнику форума через @? Есть такой функционал нотификаций в движке форума? А то ведь мейлы мы оставляем при регистрации.

Strory,

В теории можно так сделать. При обновлении сайта – сделаем.

аптеки начали планки делать

Вот такое оно суперралли…

Встречаем :)

10 летка трежак уже менее 2.

Рупь 63.5, комоды полетели… Сипафуч 2950 штурм.

Китай выкупил полностью весь май и вуаля – бычье поглощение на месяце вслед за сипой.

РТС ждем сегодня 1400..

Вы все еще шортите ?

Это не ралли.Это экспирация сегодняшняя.

:) ага.. китай тоже экспира или сипа, или комоды взлет и рухнувший бакс с дохой трежаков?

Парни вы просрали вход в ралли и все ищете какие то отмазки. Перрон желающих купить риск, только за месяц уже выкупили май по кругу.

Наслаждайтесь ростом, че сказать.. ну можно пошортить поезд.

Что то поезд чахлый у нас на таком фоне.)Еле как доковыляли к перехаю мамбы.И это в день экспирации.Где удаль молодецкая?)

Ревал рупля..+ отсечка по гмк. Самое главное это РТС. А мамба мне не интересна.

А вот в РТС просто отжиг.. неделю назад 135 колы шли по 50, а теперь РТС уже 1380 :)… из одного рупля сделали бакс считай…

Весь вопрос добегут до 1400 или нет ?