RSS статьи

RSS статьиПо ситуации

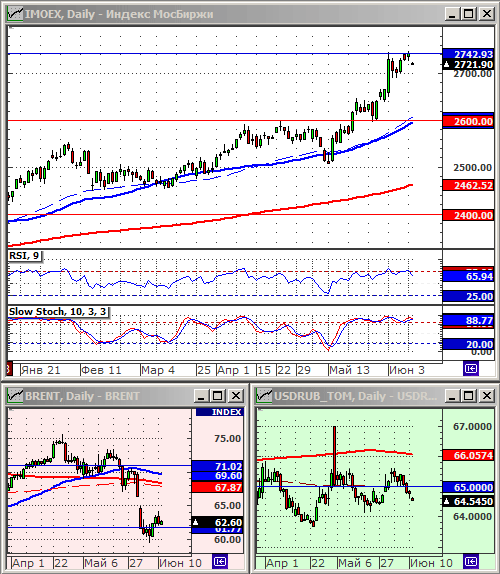

• Индекс IMOEX вчера вновь протестировал свой исторический максимум. Волна роста длится ровно месяц, с 12 мая. При этом, техническая картина говорит о прекупленности: базовые осцилляторы RSI и Stochastic в своей верхней зоне. Так же, индекс идет вразрез с упавшими за тот же период на 15% котировками цен на нефть, что радикально не соответствует традиционной корреляции. Приток средств в ПИФы акций, предстоящие высокие дивиденды и ожидания снижения процентной ставки в России, причины текущей тенденции роста.

• На мировых фондовых рынках отыгрывалась новость о отмене США ввозных пошлин на американские товары, и лучшая, чем прогноз, статистика об экспорте из Китая.

• Между тем, настроения на мировых биржах больше спекулятивные, чем имеющие фундаментальные тенденции к росту. Индексы технически прикуплены. Риски коррекции оцениваются как высокие.

• Торговые сигналы на начало дня во-вторник смешанные. Внутридневной тренд неочевиден.

• Подробнее и ситуации на мировых финансовых рынках см. далее в обзоре.

Технический анализ подготовлен в системе XTick Professional.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать: РусГидро, ВТБ, Мосбиржа.

• С долгосрочными инвестиционными целями:

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, ТМК, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Сбербанк преф, Московская биржа, Яндекс, Лензолото, АФК Система, ВТБ.

Америка:

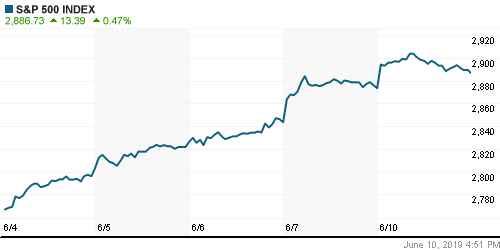

• Ослабление торговой напряженности с Мексикой подняло индекс S&P 500 до месячного максимума.

• Рост в пятницу и понедельник был сконцентрирован в американских автопроизводителях, которые производят крупные объемы на своих заводах в Мексике.

• Кроме того, данные по занятости в США, опубликованные в пятницу, оказались слабее, чем ожидалось, что подстегнуло спекулятивные ожидания того, что ФРС снизит процентные ставки. Однако, вчера, в понедельник, данные по рабочим местам продемонстрировали более светлую перспективу: в США число вакансий немного снизилось в апреле, на фоне роста количества рабочих мест до рекордного уровня.

• Вторым поводом к оптимизму стали новости о возможном слиянии двух военно-промышленных компаний United Technologies (-3,1%) и Raytheon (+0,3%), что создаст мирового лидера в отрасли с капитализацией $121 млрд.

DOW: +0,47%

DOW: +0,47%

S&P500: +0,30%

NASDAQ: +1,05%

Pre-Market: +0,22%

Европа:

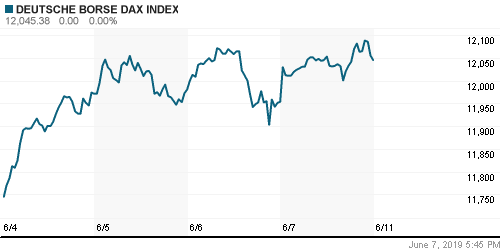

• Сильные данные по китайскому экспорту и соглашение между США и Мексикой об избежании новых импортных тарифов укрепили настроения на европейских фондовых рынках в понедельник.

• Отдельно, в центре внимания были акции автомобильной компании, после новостей об оживлении переговоров о слиянии Fiat-Chrysler и Renault, акции обоих выросли примерно на 2%.

• Акции британского туроператора Thomas Cook подскочили на 15% после сообщения о том, что дочерняя гонконгская Fosun Tourism, входящая в группу, ведет переговоры о продаже своего туристического бизнеса.

DAX: +0,77%

FTSE 100: +0,59%

Азия:

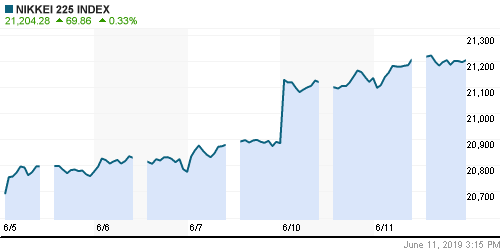

• Экспорт Китая в мае неожиданно вырос на + 1,1% г/г, что выше ожиданий в -3,9% г/г, и это стало проводом для сильного роста китайских биржевых индексов во вторник.

• При этом, рост на других азиатски биржевых площадках очень умеренный.

• Сегодня, так же, были опубликованы предварительные данные об объёме заказов на машиностроительное оборудование в Японии, которые рухнули на 27.3% г/г.

Nikkei-225 (Japan): +0,31%

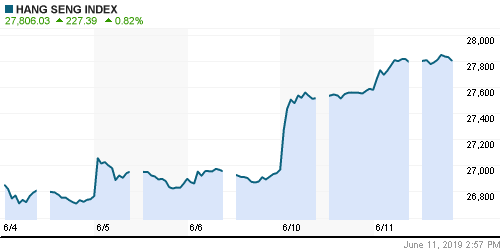

Hang Seng Index (Hong Kong): +0,79%

SSE Composite Index (China): +2,22%

BSE SENSEX (India): +0,25%

Развивающиеся рынки:

• Обращает на себя отсутствие роста на латиноамериканских биржах, особенно в Бразилии, в понедельник, на фоне общерыночной эйфории.

• В пятницу Мексика согласилась быстро решить программу беженцев, развернув свои силы безопасности возле границы с США, чтобы остановить поток мигрантов из Центральной Америки в США. Это помогло избежать ведения торговых тарифов против мексиканского экспорта.

BRIC: +1,38%

MSCI EM: +1,48%

MSCI EM Eastern Europe: +0,53%

MSCI EM Latin America: +0,03%

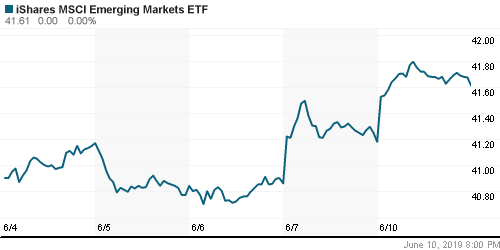

iShares MSCI Emerging Markets (EEM): +1,04%

Market Vectors Russia SBI (RSX): +0,63%

АДР (на торгах в США):

• Слабый результат по Газпрому, и хорошие по остальным АДР.

MBT – Mobile TeleSystems ADR: +1,72%

LUKOY – LUKOIL ADR: +1,15%

OGZPY – GAZPROM ADR: +0,28%

NILSY – NORILSK ADR: +0,66%

Нефть, энергия, сырьевые товары, драгоценные металлы:

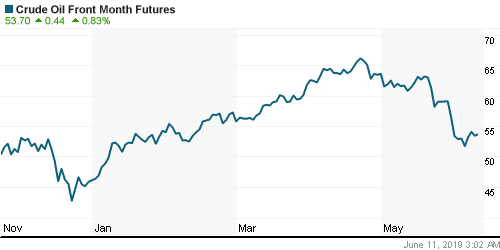

• Цены на сырую нефть выросли в понедельник утром после комментариев министра энергетики Саудовской Аравии Халида Аль-Фалиха, после того, как он встретится с министром энергетики России Новаком в Москве. Аль-Фалих заявил, что ОПЕК+ предпримет «превентивные меры», чтобы остановить падение цен на нефть

• Однако, чуть позже, нефть скорректировалась уничтожив утренний рост, на фоне укрепления курса доллара, а также после того, как министр энергетики России Александр Новак предупредил, что падение мирового спроса на нефть может привести к падению цен на нефть до $40 за баррель.

• Сейчас цены на нефть поучают поддержку после еженедельных данных Baker Hughes, опубликованных в прошлую пятницу, о том, что активные американские нефтяные вышки упали на -11 на неделе, закончившейся 7 июня, до 16-месячного минимума в 789 буровых установок.

• Еще одним бычьим фактором для нефти стало ослабление напряженности в мировой торговле после того, как президент Трамп в прошлую пятницу отменил введение антимексиканских тарифов.

ICE Brent Crude: 62,37 $/bbl (-1,33%)

ICE Brent Crude: 62,37 $/bbl (-1,33%)

Pre-Market: +0,77%

FOREX и валютный рынок:

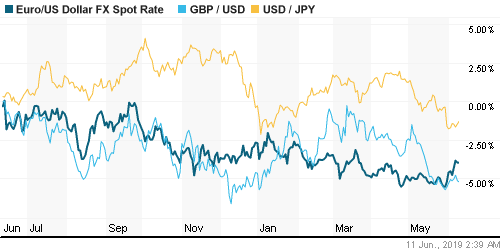

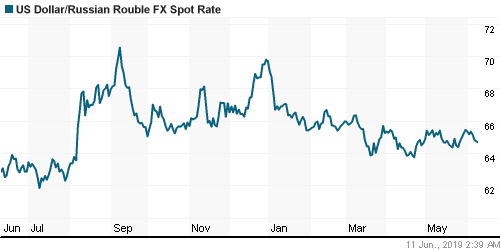

• Курс рубля к доллару консолидируется ВОЗЛЕ своего среднегодового значения по EMA200 в районе 65 ₽/$.

• На прошлой неделе доллар ослаб на опасениях, что торговые споры повредят мировой экономике. Данные по занятости в США также оказались слабее, чем ожидалось, что подстегнуло ожидания того, что Федеральный резерв снизит процентные ставки в США.

• Евро упал в понедельник после того, как два источника Reuters, знакомые с политическими дискуссиями ЕЦБ, заявили в воскресенье, что снижение ставки произойдет, если экономика блока снова окажется в стагнации. Ранее, на прошлой неделе, Европейский центральный банк (ЕЦБ) по итогам июньского заседания оставил ключевые процентные ставки без изменений и заявил, что намерен удерживать их на нынешних уровнях по крайней мере до конца первого полугодия 2020 г. : Источник …

Ликвидность:

• Ставки на рынке МБК консолидируется возле отметки 8%.

MosPrime Rate (over night): 7,94% (+0,08 пп)

MosPrime Rate (over night): 7,94% (+0,08 пп)

Экономический календарь (время мск.):

11:30 Индекс доверия инвесторов в еврозоне Sentix

11:30 Уровень безработицы в Великобритании

13:00 Индекс оптимизма в малом бизнесе США

15:30 Индекс цен производителей США

Новости:

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Настроения на глобальных рынках оцениваются нейтральные.

Технический анализ (тренды):

• Краткосрочно: Консолидация.

• Среднесрочно: Растущий тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 33

на “Спекулятивные новости отыграны. Рыночные сигналы смешанные.”

Подписка на комментарии к этому посту по Atom/RSS.

Сбер дивы в подарок.-5%..всего то.

Смотрим Газпром…Акция 232, фуч сентябрь 222..грубо 10р, при дивах в июле 16.6р…

Вы все еще продолжаете шортить рашенрынок?

По многим признакам по Индексу ММВБ точка входа в шорт. Уход выше 2750 мог бы отменить шортовую комбинацию. Но как уйти выше 2750, когда отсечка за отсечкой на носу?

нам нужны новые шорты!!

Дивы в подарок , Rob..элементарно

Дивы в подарок? Ну, допустим. А зачем покупать после отсечки? Не вообще зачем, а вот сейчас, сразу после отсечек – зачем? Подождать, дать отвалиться процентов на 15-20, от 2500 покупать.

Кто же даст 15-20% перед запуском супермягкой дкп?…

Теперь только прыгать в поезд или мечтать..

Мамба истхай, пофиг на дивы сбера.

Apophys, 11.06.2019 в 12:40.

Кто же даст 15-20% перед запуском супермягкой дкп?…

—–

Дружище, а какое отношение ММВБ имеет к ДКП Соединенных Штатов? :)))))))))))

У нас ДКП не то что не мягкая… У нас реальная ключевая ставка 5% – беспрецедентно высоко в мире околонулевых ставок.

Так именно тарят под снижение ставок… ну емое. Наш цб просто вынужден будет снижать ставку вслед за янками, ибо иначе переукрепление рупля. Рай для кэрри игрунов.

Чем меньше ставка будет, тем больше денег хлынет на фонду. Как еще объяснить?

Первые купившие снимут сливки.. для тех кто в танке..ну будут покупать гп и сбер по 300

Дмитрий, какие цели по ВТБ отсюда видите? Вот он взял 4.

И как думаете, после сегодняшней отсечки Магнита направится вниз в среднесроке?

Ну и третий вопрос, по Сберу основному, падение слабое после отсечки, как думаете, еще ниже сходит на коррекции?

Думаю пора брать Систему.

Это п.ц все ждут коррекции, а рынок обновляет хаи.. 1350ртс уже сегодня.

Apophys, 11.06.2019 в 12:48.

Если б я был фондом с большими деньгами, я бы сначала сыграл в шорт, а потом уже покупал “на годы”. Хотя, какое может быть на годы в стране, которая под санкциями, и в любой момент могут быть введены любые новые.

Зачем спекулятивным иностранным деньгам заходить на исторических хаях, не могу понять? Тем более, что все понимают, что другого топлива, кроме иностранных денег, у нашего рынка нет.

Увидели бы фонд с большими деньгами , и нагрели бы лонгом так что мало не покажется у нас то это так)))

Неплохо переварили первую голубую отсечку.)

Это не буржуи покупают нас.. это наши пенсы.

Через год, два они впарят рашу буржуям, только прайс другой будет. Но им пох, ибо мы дешевы конкретно на фоне тех же самых буржуйских бумажек. Даже по 400р сбер и гп дешевы. В деньгах 14года это 200р..о чем мы говорим?

Заброс, шортокрыл, засадка в лонги на непонятном оптимизме. И – вниз :))))))))))

Вот такая у меня точка зрения :)

Поймите одно, мамба это девал, ртс -уровень нашего рынка.. он в жопе.. глубокой.

Дай бог 1650 увидеть в этом году.

Только покупка, по любым.

Весь этот плач Ярославны по осциляторы, раскоррекляцию с нефтью – для лохов начального уровня.

Это и есть рынок, который заработать дает сполна, по индикаторам и корреляциям ума много не нужно заходить, один минус – это все не работает.

Еще раз, посмотрите на гп.. рынок сейчас оценивает дивгэп в 10р при реальных дивах 16.6р

Этот “непонятный оптимизм” уже 2 месяц идет..

Поезд уезжает…к станции 1650 по ртс

Оптимизм понятный – дивиденды хорошие и близко. Но за пределами дивидендов – ничего.

Русские пенсионеры, говоришь, покупают акции? Это кто же? Пенсию у всех украли, ни у кого ничего нет. Государственный пенсионный фонд тарит гособлигации. Негосударственные – вообще какие-то мутные кухни-помойки. Да и сколько у них там денег? И откуда новые деньги, чтобы рынок за год поднять на 20%? Нет, не сходится эта версия.

Откуда у пенсионных фондов свободные деньги?)))Они ежегодно датируются на несколько триллионов.Без этих дотаций пенсии были бы урезаны почти в двое.Пенсии платятся с колес.)

Парни, а вам не все ли равно чьи бабки заходят? Это длинные бабки, в этом соль. Получили дивы Сбера даром.. осталось 4% до закрытия гэпа. Тоже самое будет в гп.

На выбор долгосрок сбер, гп, гпн из надежных.. втб, гидра, эрофлот из менее. Рн буром попрет если купит транснефть после нового года.

Все остальное дорого…

Сипа снова гэп рисует на опен… 2900+ махом

Я вчера продал весь Сбер. Куплю снова, но дешевле. На недельках вообще классическое темное облако – какие покупки могут быть с такой формацией?!

После продажи только и остается мечтать..

Гэп закрывают махом.. или я совсем слепой.

Поднять ценник можно и без бабла.Достаточно куклу встать в покупку и уйти с продажи.Все остальное сделают шортисты.Надо просто знать к какой дате планируют хай.)

Apophys, 11.06.2019 в 16:18.

После продажи только и остается мечтать..

Гэп закрывают махом.. или я совсем слепой.

—–

Если только я не засел в позе, я принципиально не играю в дивиденды. На мою линию размышлений проданный Сбер не влияет.

Cub…

20.06 гарант спич.

И совсем случайно 20.06 квартальная экспира.

Такие случайности из года в год.

…..Только бизнес.

Согласен.Но считаю задача ребят,это удержать текущие хаи до экспирации.А не бить новые рекорды.Хотя чуть могут добавить.

Кто знает что нефть так провалили?

Как так, провалили? А как же перехай за перехаем? Неуж ошибочный проноз? :))))))))))))))

Я спросил про нефть,а не про сиплый.