RSS —Б—В–∞—В—М–Є

RSS —Б—В–∞—В—М–Є–Я–Њ –Є—В–Њ–≥–∞–Љ –љ–µ–і–µ–ї–Є:

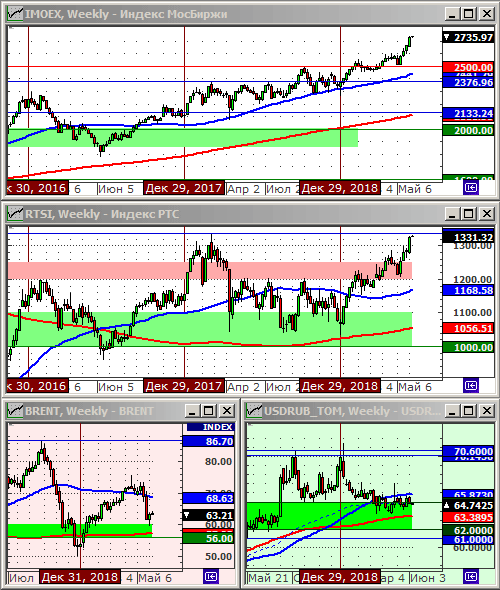

–Ш–љ–і–µ–Ї—Б –†–Ґ–°: 1325.95 (+3.0%)

–Ш–љ–і–µ–Ї—Б –†–Ґ–°: 1325.95 (+3.0%)

–Ш–љ–і–µ–Ї—Б Moc–С–Є—А–ґ–Є: 2729.61 (+2.4%)

–Ъ—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О: 64.81 (-1.0%)

–Ъ—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О: 64.81 (-1.0%)

–Э–µ—Д—В—М –Љ–∞—А–Ї–Є Brent: 63.32 (+2.7%)

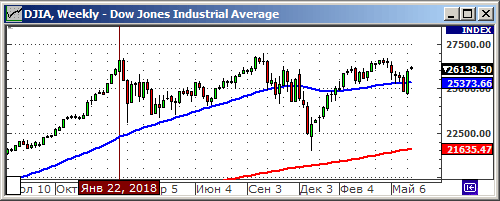

–Ш–љ–і–µ–Ї—Б DOW JONES: 25989.50 (+4.6%)

–Я–Њ —Б–Є—В—Г–∞—Ж–Є–Є

вАҐ –У–ї–∞–≤–љ–Њ–є –Љ–Є—А–Њ–≤–Њ–є –љ–Њ–≤–Њ—Б—В—М—О, –і–ї—П —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А—Л–љ–Ї–Њ–≤, –њ–Њ–і –Ї–Њ–љ–µ—Ж –љ–µ–і–µ–ї–Є, —Б—В–∞–ї–Њ —Б–Њ–Њ–±—Й–µ–љ–Є–µ –Њ —В–Њ–Љ, —З—В–Њ –°–®–Р –Њ—В–ї–Њ–ґ–Є–ї–Є –≤–≤–µ–і–µ–љ–Є–µ –Є–Љ–њ–Њ—А—В–љ—Л—Е –њ–Њ—И–ї–Є–љ –њ—А–Њ—В–Є–≤ –Ь–µ–Ї—Б–Є–Ї–∞–љ—Б–Ї–Є—Е —В–Њ–≤–∞—А–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –∞–љ–Њ–љ—Б–Є—А–Њ–≤–∞–ї–Є –љ–µ–і–µ–ї–µ–є —А–∞–љ–µ–µ, –Є –љ–∞ –Ї–Њ—В–Њ—А–Њ–є, –Є –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є–є, –Є –Љ–Є—А–Њ–≤—Л–µ —А—Л–љ–Ї–Є –∞–Ї—Ж–Є–є –њ–∞–і–∞–ї–Є —Б –њ—А–µ–і—Л–і—Г—Й–µ–є –њ—П—В–љ–Є—Ж—Л –њ–Њ –Љ–Є–љ—Г–≤—И–Є–є —З–µ—В–≤–µ—А–≥. –Ь–µ–Ї—Б–Є–Ї–∞ —Б–Љ–Њ–≥–ї–∞ –≤—Б–µ–≥–Њ –Ј–∞ –љ–µ–і–µ–ї—О –њ—А–µ–і—Б—В–∞–≤–Є—В—М –°–®–Р —Г–±–µ–і–Є—В–µ–ї—М–љ—Л–є –њ–ї–∞–љ –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є –њ–Њ –±–Њ—А—М–±–µ —Б –љ–µ–ї–µ–≥–∞–ї—М–љ–Њ–є –Љ–Є–≥—А–∞—Ж–Є–µ–є –≤ –°–®–Р, –Ї–Њ—В–Њ—А—Л–є —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–Є–ї —И—В–∞—В—Л. –Я–Њ—И–ї–Є–љ—Л –Њ—В—Б—А–Њ—З–µ–љ—Л. –Т—В–Њ—А–Њ–є –љ–Њ–≤–Њ—Б—В—М—О, –≤—Б–µ–ї—П—О—Й–µ–є –Њ–њ—В–Є–Љ–Є–Ј–Љ, —Б—В–∞–ї–∞ –≤–µ—А–Њ—П—В–љ–∞—П –Њ—В—Б—А–Њ—З–Ї–∞ —З–∞—Б—В–Є —Б–∞–љ–Ї—Ж–Є–є –њ—А–Њ—В–Є–≤ Huawei, —Б—А–Њ–Ї–Њ–Љ –і–Њ –і–≤—Г—Е –ї–µ—В, –њ–Њ —В–µ–Љ —В–Њ–≤–∞—А–љ—Л–Љ –њ–Њ–Ј–Є—Ж–Є—П–Љ, –њ–Њ –Ї–Њ—В–Њ—А—Л–Љ –≤ –°–®–Р –љ–µ—В –∞–ї—М—В–µ—А–љ–∞—В–Є–≤—Л. –Ч–∞–±–∞–≤–љ–Њ, —З—В–Њ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ —А–Њ—Б—В–∞ –±—Л–ї–Њ –±–Њ–ї—М—И–Є–Љ, —З–µ–Љ —Г–њ–∞–ї–Є –љ–∞ –Њ–±–µ–Є—Е —Н—В–Є—Е –љ–Њ–≤–Њ—Б—В—П—Е.

вАҐ –Я–Њ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ—Г —А—Л–љ–Ї—Г –∞–Ї—Ж–Є–є –Њ–њ—В–Є–Љ–Є–Ј–Љ –Є –љ–µ –Ј–∞–Ї–∞–љ—З–Є–≤–∞–ї—Б—П. –Ф—А–∞–є–≤–µ—А–Њ–Љ —А–Њ—Б—В–∞ —П–≤–ї—П—О—В—Б—П –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –Њ—В—Б–µ—З–Ї–Є, –њ–Є–Ї –Ї–Њ—В–Њ—А—Л—Е –њ—А–Є—Е–Њ–і–Є—В—Б—П –љ–∞ –Є—О–љ—М-–Є—О–ї—М. –Ш –Ї–Њ—В–Њ—А—Л–µ –Ј–∞—Б—В–∞–≤–ї—П—О—В, –Њ–і–љ–Є—Е, —Г–і–µ—А–ґ–Є–≤–∞—В—М –њ–Њ–Ј–Є—Ж–Є–Є, –∞ –і—А—Г–≥–Є—Е – –њ–Њ–Ї—Г–њ–∞—В—М –љ–∞ —Д–Њ–љ–µ –Љ–∞–ї–Њ–≥–Њ –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ –њ—А–Њ–і–∞–≤—Ж–Њ–≤. –Т—В–Њ—А—Л–Љ —Д–∞–Ї—В–Њ—А–Њ–Љ —А–Њ—Б—В–∞ —П–≤–ї—П–µ—В—Б—П, –љ–µ–≤–Є–і–∞–љ–љ—Л–є —Г–ґ–µ –Ї–∞–Ї –і–≤–∞ –≥–Њ–і–∞, –њ—А–Є—В–Њ–Ї —Б—А–µ–і—Б—В–≤ –≥—А–∞–ґ–і–∞–љ –≤ –Я–Ш–§—Л –∞–Ї—Ж–Є–є. –Р –Я–Ш–§—Л, –≤ —Б–≤–Њ—О –Њ—З–µ—А–µ–і—М, –њ—А–Є–Њ–±—А–µ—В–∞—О—В –∞–Ї—Ж–Є–Є –љ–∞–Є–±–Њ–ї–µ–µ –ї–Є–Ї–≤–Є–і–љ—Л—Е “–≥–Њ–ї—Г–±—Л—Е —Д–Є—И–µ–Ї”, –≤ –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М –Є–Ј —Б–њ–Є—Б–Ї–∞ –Ї–Њ–Љ–њ–∞–љ–Є–є —Б –≥–Њ—Б. —Г—З–∞—Б—В–Є–µ–Љ. –Я–Њ–ї—Г—З–∞–µ—В—Б—П —Б–Є—Б—В–µ–Љ–∞ —Б –Њ–±—А–∞—В–љ–Њ–є —Б–≤—П–Ј—М—О: —З–µ–Љ –±–Њ–ї—М—И–µ –∞–Ї—Ж–Є–є –њ–µ—А–≤–Њ–≥–Њ —Н—И–µ–ї–Њ–љ–∞ –њ—А–Є–Њ–±—А–µ—В–∞—О—В —Д–Њ–љ–і—Л, —В–µ–Љ –Њ–љ–Є –ї–Є–Ї–≤–Є–і–љ–µ–µ —Б—В–∞–љ–Њ–≤—П—В—Б—П, –Є —В–µ–Љ —Б–∞–Љ—Л–Љ –Є—Е –µ—Й–µ –±–Њ–ї—М—И–µ –њ—А–Є–Њ–±—А–µ—В–∞—О—В —Д–Њ–љ–і—Л. –Э–µ–≥–∞—В–Є–≤–љ—Л–Љ –њ–Њ—Б–ї–µ–і—Б—В–≤–Є–µ–Љ —Н—В–Њ–≥–Њ —П–≤–ї—П–µ—В—Б—П –і–∞–ї—М–љ–µ–є—И–µ–µ –њ–∞–і–µ–љ–Є–µ –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В–Є –Є “–Ј–∞—Б—В–Њ–є” –≤ –∞–Ї—Ж–Є—П—Е –≤—В–Њ—А–Њ–≥–Њ —Н—И–µ–ї–Њ–љ–∞. –Ґ—А–µ—В—М–Є–Љ —Д–∞–Ї—В–Њ—А–Њ–Љ, —П–≤–ї—П—О—В—Б—П –љ–∞—А–∞—Б—В–∞—О—Й–Є–µ –Њ–ґ–Є–і–∞–љ–Є—П —Б–љ–Є–ґ–µ–љ–Є—П –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є —Б–Њ —Б—В–Њ—А–Њ–љ—Л –¶–С –†–§. –Ъ —Н—В–Њ–Љ—Г –њ–Њ–і—В–∞–ї–Ї–Є–≤–∞–µ—В –љ–Є–Ј–Ї–∞—П –Є–љ—Д–ї—П—Ж–Є—П, –љ–∞ —Г—А–Њ–≤–љ–µ 4% вА¶ 5%, –њ—А–Њ—В–Є–≤ 7,75% –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є. –¶–С –њ—А–Њ—Б—В–Њ –±—Г–і–µ—В –≤—Л–љ—Г–ґ–і–µ–љ —Б–љ–Є–ґ–∞—В—М —Б—В–∞–≤–Ї—Г.

вАҐ –Ю—З–µ–≤–Є–і–љ–Њ, —З—В–Њ, –љ–∞ —В–µ–Ї—Г—Й–Є–є –Љ–Њ–Љ–µ–љ—В, –љ–∞ –Љ–Є—А–Њ–≤—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А—Л–љ–Ї–∞—Е –і–Њ–Љ–Є–љ–Є—А—Г—О—В –±—Л—З—М–Є —Б–∞–љ—В–Є–Љ–µ–љ—В—Л. –Ґ–∞–Ї –ґ–µ, –Ї–∞–Ї –і–Њ–Љ–Є–љ–Є—А—Г—О—В –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ—Л–µ —Б–њ–µ–Ї—Г–ї—П–љ—В—Л. –°–Є—В—Г–∞—Ж–Є—П –њ–Њ—Е–Њ–ґ–∞ –љ–∞ —В—Г, –Ї–Њ—В–Њ—А—Г—О –Љ—Л –љ–∞–±–ї—О–і–∞–ї–Є –≤ –њ—А–µ–і–і–≤–µ—А–Є–Є –Њ–±–≤–∞–ї–∞ 2008 –≥–Њ–і–∞: –њ–Њ–Ї—Г–њ–∞—В—М —А–Є—Б–Ї–Њ–≤–∞–љ–љ–Њ, —А—Л–љ–Њ–Ї –њ–µ—А–µ–Њ—Ж–µ–љ–µ–љ, –Є –Љ–Њ–ґ–µ—В —А—Г—Е–љ—Г—В—М –≤ –ї—О–±–Њ–є –Љ–Њ–Љ–µ–љ—В. –Э–Њ –Є –±—Л—В—М –≤–љ–µ —А—Л–љ–Ї–∞, –Є —Г–њ—Г—Б–Ї–∞—В—М —Б–≤–µ—А—Е–њ—А–Є–±—Л–ї–Є – –≥–ї—Г–њ–Њ.

вАҐ –Э–∞–Є–±–Њ–ї–µ–µ —А–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–є —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–µ–є –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ –∞–Ї—Ж–Є–є, –≤–Є–і–Є—В—Б—П –Ї–Њ–љ—Б–µ—А–≤–∞—В–Є–≤–љ–∞—П –Є –љ–∞–і–µ–ґ–љ–∞—П —Б—В—А–∞—В–µ–≥–Є—П –њ–Њ–Ї—Г–њ–Ї–Є –і–∞–ї—М–љ–Є—Е –≤—Л–њ—Г—Б–Ї–Њ–≤ –Ю–§–Ч, –љ–∞ –Є–і–µ–µ —Б–љ–Є–ґ–µ–љ–Є—П –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є. –С–Њ–ї–µ–µ –∞–≥—А–µ—Б—Б–Є–≤–љ–Њ–є —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ–є –њ–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–µ–є –Љ–Њ–ґ–µ—В –±—Л—В—М –њ–Њ–Ї—Г–њ–Ї–∞ –∞–Ї—Ж–Є–є –Ї–Њ–Љ–њ–∞–љ–Є–є —Б –≥–Њ—Б—Г—З—Б—В–Є–µ–Љ, –Ї–Њ—В–Њ—А—Л–µ –Њ—В—Б—В–∞–ї–Є –≤ —А–Њ—Б—В–µ. –Ф–≤–µ –Є–Ј –Ї–Њ—В–Њ—А—Л—Е, –љ–∞–њ—А–Є–Љ–µ—А: –†—Г—Б–У–Є–і—А–Њ, –Т–Ґ–С, –Ь–Њ—Б–±–Є—А–ґ–∞.

–¶–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є, —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ–Љ—Л–µ –Ї –њ–Њ–Ї—Г–њ–Ї–µ (—Б –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є)

–Ю–±–ї–Є–≥–∞—Ж–Є–Є: –Ю–§–Ч –≤—Л–њ—Г—Б–Ї–Њ–≤ 46020, 46022, 26225, 26224, 26223, 26212.

–Р–Ї—Ж–Є–Є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –Ґ–Ь–Ъ, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Ю–Р–Ъ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Я—А–Њ—В—Н–Ї, –°–±–µ—А–±–∞–љ–Ї –њ—А–µ—Д, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, –Ы–µ–љ–Ј–Њ–ї–Њ—В–Њ, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –Т–Ґ–С.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–Ъ–Њ–Љ–Љ–µ–љ—В–∞—А–Є–µ–≤: 5

–љ–∞ “–Ш–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–є –Њ–њ—В–Є–Љ–Є–Ј–Љ –љ–µ —Г–≥–∞—Б–∞–µ—В.”

–Я–Њ–і–њ–Є—Б–Ї–∞ –љ–∞ –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є –Ї —Н—В–Њ–Љ—Г –њ–Њ—Б—В—Г –њ–Њ Atom/RSS.

–°–ї–∞–±—Л–µ –Њ–±–Ј–Њ—А—Л вАФ –њ–Њ—З–Є—В–∞–ї –њ–Њ—Б–ї–µ–і–љ–µ–µ вАФ –Њ—В 2600 –Љ–Љ–≤–± ¬Ђ–Њ—В –њ—А–Њ–і–∞–ґ¬ї, —Б–Є–≥–љ–∞–ї—Л –љ–∞ –Ї–Њ—А—А–µ–Ї—Ж–Є—О.

–£–ґ–µ 2740, –∞—Г )

–° —В–∞–Ї–Є–Љ–Є —В–µ–Љ–њ–∞–Љ–Є —Б–Є–њ–ї—Л–є –Ї —Н–Ї—Б–њ–Є—А–∞—Ж–Є–Є –Є 3000 –њ—А–Њ—Б–Ї–Њ—З–Є—В.–Э–∞–Љ –Њ —В–∞–Ї–Њ–Љ –Њ–њ—В–Є–Љ–Є–Ј–Љ–µ –Љ–µ—З—В–∞—В—М –љ–µ –њ—А–Є—Е–Њ–і–Є—В—Б—П.–Э–µ—В —Г –љ–∞—Б –і–ї—П —Н—В–Њ–≥–Њ –µ—Й–µ –њ–∞—А–Њ—З–Ї–Є –≥–∞–Ј–њ—А–Њ–Љ–Њ–≤.)

–Ю–њ—В–Є–Љ–Є–Ј–Љ –њ–Њ–Ї–∞ –≤—Б–µ, –љ–µ–і–µ–ї—О –і–Њ —Д–µ–і–Є 2860-2900 –±—Г–і–µ–Љ —Г—В—О–ґ–Є—В—М. 19.06 –њ–Њ—Б–ї–µ —Д–µ–і–Є –±—Г–і–µ—В 2950 —Б–Ї–Њ—А–µ–є –≤—Б–µ–≥–Њ –љ–∞ —Б–љ–Є–ґ–µ–љ–Є–Є —Б—В–∞–≤–Ї–Є.

–Э–∞—И –±–∞–Ј–∞—А, –Ї–∞–Ї –Є –±—А–∞–Ј–Њ–≤, –≤—Л–љ–µ—Б–ї–Є –Ј–∞—А–∞–љ–µ–µ, –і–Њ —А–∞–ї–ї–Є –≤ —Б–Є–њ–µ. –Э–Њ —А–∞–Ј–і–∞—З–Є –љ–µ—В. –Я–ї–∞–≤–љ–Њ —А–∞—Б—В–µ–Љ –≤–Љ–µ—Б—В–µ. –°–Ї–Њ—А–µ–є –≤—Б–µ–≥–Њ 1400 —Г–≤–Є–і–Є–Љ –≤ –Є—О–љ–µ –њ–Њ –†—В—Б.

–Э–µ—Д—В—М —Г–і–Є–≤–ї—П–µ—В.. —Б –њ–ї–Њ—Е–Њ–є —Б—В–Њ—А–Њ–љ—Л. –Я–Њ—Б–ї–µ –њ—А–µ–і. –љ–µ–і–µ–ї—М–Ї–Є –ґ–і–∞–ї –≤–≤–µ—А—Е —Б–µ–≥–Њ–і–љ—П. –Я–Њ—Б–Љ–Њ—В—А–Є–Љ —Б—В–∞—В—Г –≤ —Б—А–µ–і—Г.

–Э–µ—Д—В—М —Б–ї–∞–±–∞.–Ф–∞–ґ–µ –Њ–Ї–љ–Њ –Ј–∞–Ї—А—Л—В—М –љ–µ –Љ–Њ–ґ–µ—В.