RSS статьи

RSS статьи

Ожидания

• Во вторник поступила новая вводная: Трамп не будет смягчать жесткую линию в отношении Китая, чтобы заключить торговую сделку.

• Но еще больше подорвала текущие настроения трейдеров весть о том, что администрация Трампа отклонила торговые предложения Китая, всего за неделю перед встречей на высшем уровне, запланированной на следующую неделю.

• Экспорт в Японии в декабре оказался слабее прогнозов.

• Ожидания бизнесменов в Германии наихудшие за последние четыре года.

• МВФ в начале недели второй раз за три месяца пересмотрел в сторону понижения прогноз по росту мировой экономики.

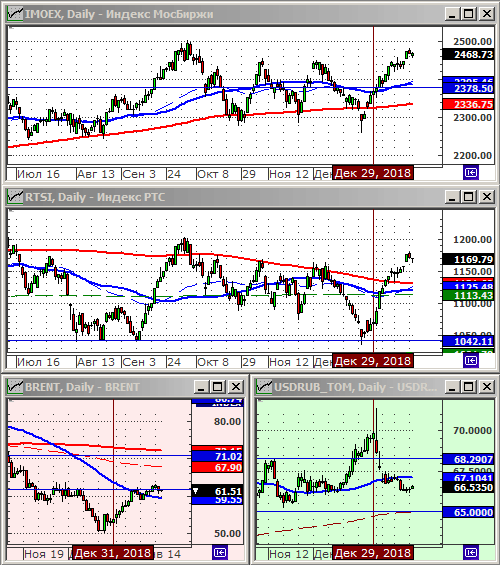

• Индекс РТС, консолидируется третий день на локальном максимуме. Перекуплен. Несмотря на устойчивость российского рынка акций к обще рыночному негативу, вероятность коррекции с этих уровней оценивается, как очень высокая.

• В целом, картина на начало сегодняшнего дня не вызывает оптимизма. Вероятно, тренд на снижение сохранится.

• Подробнее о ситуации на мировых рынках см. ниже по тексту …

Рекомендации

• Дейтрейдерам / спекулянтам: От продаж по индексу РТС.

• Позиционно: Вне рынка.

• С инвестиционными целями: Продавать акции нефтяных компаний. Покупать ОФЗ дальних выпусков.

Америка:

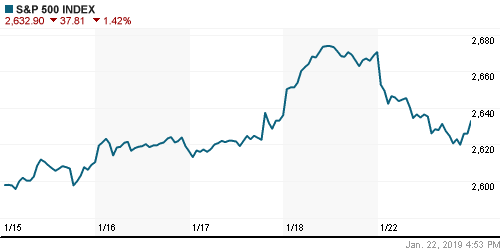

• Новая вводная: Трамп не будет смягчать жесткую линию на Китай, чтобы заключить торговую сделку – сообщили его экономические советники.

• Но еще больше подорвало настроение трейдеров сообщение Financial Times о том, что администрация Трампа отклонила предложение Китая о проведении подготовительных торговых переговоров, в преддверии переговоров на высоком уровне, запланированных на следующую неделю.

• Во-вторник, сенат США вновь голосовал за бюджет, но не принял его. До сих пор более 800 000 госслужащих США остаются без зарплаты. В связи с этим по США перестала выходить большая часть статистики, что затрудняет оценку дел в экономике.

• Продажи жилья в США упали на 6,4% в декабре, и до самого низкого уровня за последние три года, что хуже даже самого слабого прогноза.

• Продолжают выходить разочаровывающие квартальные отчеты. Вчера Johnson & Johnson (-1.4%) и Halliburton (-3.1%) отчитались о выручке за 2018 слабее прогнозов. В то время, как Stanley Black & Decker не только плохо закончил год, но и резко сократил свои ожидания на 2019, на фоне чего его акции рухнули на 15.5% за день.

• Слабым утешением стала International Business Machines Corp (IBM) которая опубликовала, чуть лучший, чем прогнозы, свой квартальный отчет уже после закрытия торгов.

DOW: -1,22%

DOW: -1,22%

S&P500: -1,42%

NASDAQ: -1,91%

Pre-Market: +0,24%

Pre-Market: +0,24%

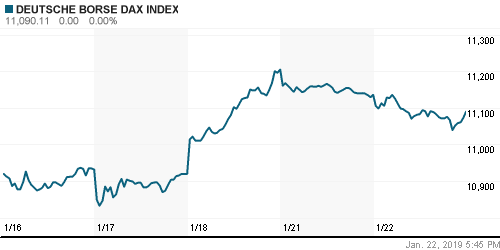

Европа:

• Данные опубликованные во вторник показали, что британский рынок труда остается устойчивым, несмотря на замедление экономического роста в преддверии Brexit. Средняя заработная плата, включая бонусы, выросла на 3,4% г/г, что стало самым большим ростом с середины 2008 года.

• В Германии исследование, проведенное институтом ZEW, показало, что моральный дух немецких инвесторов несколько улучшился в январе, но их оценка текущего состояния экономики ухудшилась до четырехлетнего минимума.

DAX: -0,41%

FTSE 100: -0,99%

Азия:

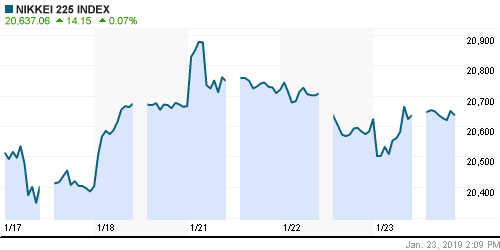

• Торги по всем основным индо-азиатским биржам проходят сегодня без существенного отклонения от закрытия предыдущего дня, что редко случается.

• Как и ожидалось, Банк Японии оставил, своим сегодняшним решением, денежно-кредитную политику без изменений и урезал прогноз по инфляции, так как вышедшие сегодня ранние данные по экспорту и по деловой активности за декабрь были существенно слабее прогнозов, и подчеркнули необходимость дальнейшей поддержки японской экономики, зависящей от торговли. Ставка осталась неизменной на уровне: -0,1%.

Nikkei-225 (Japan): +0,20%

Hang Seng Index (Hong Kong): +0,08%

Hang Seng Index (Hong Kong): +0,08%

SSE Composite Index (China): +0,07%

BSE SENSEX (India): -0,02%

Развивающиеся рынки:

• На Московской бирже результаты по итогам дня были близкими к нейтральным, что очень сильный показатель, на фоне тотальных распродаж, опережающими темпами, на развивающихся рынках в целом во вторник.

BRIC: -1,25%

MSCI EM: -0,77%

MSCI EM Eastern Europe: +0,02%

MSCI EM Latin America: -0,94%

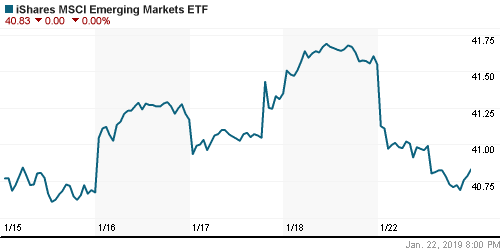

iShares MSCI Emerging Markets (EEM): 1,73%

Market Vectors Russia SBI (RSX): -1,17%

АДР (на торгах в США):

• Снижение. Однако более умеренное, чем по американским бумагам конкурентов.

MBT – Mobile TeleSystems ADR: -0,49%

LUKOY – LUKOIL ADR: -1,15%

OGZPY – GAZPROM ADR: -0,84%

NILSY – NORILSK ADR: -0,99%

Нефть, энергия, сырьевые товары, драгоценные металлы:

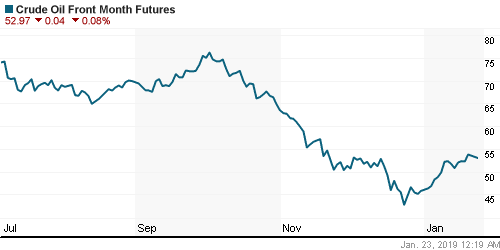

• Нефтяные котировки упали после полуторамесячного роста.

• Негативный настрой на нефтяном рынке был предопределён слабым макроэкономическим отчетом МВФ, опубликованном в понедельник, который снизил оценку мирового ВВП уж дважды за последние три месяца.

• Что касается положительной стороны, Генеральный секретарь ОПЕК Баркиндо заявил, что члены ОПЕК + начинают «резко сокращать», чтобы выполнить свое соглашение о поставках. Отчета Baker Hughes, опубликованный в прошлую пятницу, сообщил о том, что количество активных нефтяных вышек США на неделе, закончившейся 18 января, упало 21 шт., до 8-месячного минимума.

•

ICE Brent Crude: 61,96 $/bbl (+0,19%)

Pre-Market: +0,08%

FOREX и валютный рынок:

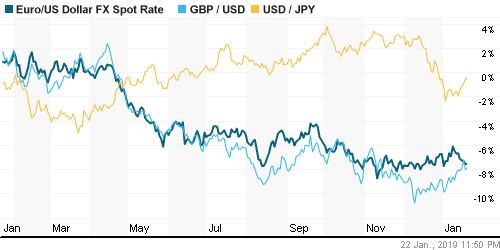

• После выхода сегодня слабых данных по японскому экспорту, йена умеренно слабеет.

• В Новой Зеландии и Австралии вышли данные по инфляции, без признаков ее снижения, что стало поводом для укрепления новозеландского м австралийского доллара.

• Сильные данные по рынку труда Великобритании, дали тенденцию на укрепление британского фунта до своего двухмесячного максимума к евровалюте.

Ликвидность:

• Ставки на рынке МБК существенно выросли на 0,1 пп за день, но удержались в рамках 8%.

MosPrime Rate (over night): 7,98% (+0,10 пп)

Экономический календарь (время мск.):

Всемирный Экономический Форум в Давосе

07:30 Индекс деловой активности Японии

14:00 Баланс производственных заказов в Великобритании от CBI

16:30 Розничные продажи в Канаде

17:00 Индекс цен на дома в США

18:00 Индекс потребительского доверия в еврозоне

18:00 Индекс деловой активности в производственном секторе Ричмонда

Новости

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Инвестиционные настроения на глобальных рынках оцениваются как негативные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ консолидируются на трёхнедельных максимумах. Сигналы к развороту вниз.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 15

на “Рыночная картина на начало дня в среду не вызывает оптимизма.”

Подписка на комментарии к этому посту по Atom/RSS.

Трамп проводит для всех желающих один за другим мастер-классы по ведению жестких переговоров. С такими предельно сложными оппонентами, как китайское правительство, по-другому нельзя. Останешься без штанов.

Пускай он как хочет ведет переговоры.Все уже забили на штаты.Первым фишку просек Эрдоган.)

у нас оптимизма прет..

Мамбец истхай почти штурмует, ри 118к..

Нефть при этом всем 61.

Странно все, на таком фоне 1200ртс штурмуем таки.

119к… пора шортить эйфорию.

Шорт ради 2%?Больше не позволят.

С чего взял про 2%? Кто не позволит?

Есть вариант отсюда лавины мощной и весьма глубоко. Ртс на 700, сипу на 2100, нефть на 26…

А так с такими мыслями про 2%, купи на все тут и стоп 3%… делов то.

Конечно с целью 700,можно и с текущих шортить.Но весьма вероятен задерг и на 125+.

1200 пройти надо сначала. Шорт стоп понятен вполне, в отличии от лонга с текущих и апсайдом ??? Вот выше 1200 я пока ртс не вижу.

Это пока.Жду панических покупок.Раньше в шорт боязно.

Ну с боязнью можно и на перроне остаться, не дадут 1200 например и все, шибко очевидная цель. Сходим отсюда на 1150 сперва и что ты будешь делать там? Шортить или покупать ? А 119к уже все…было и сплыло.

Вот для этого и не стали сразу бороть 120,чтобы в дальнейший рост веру отбить.Завтра день коррекции ,а в пятницу начнут выкуп.

В США продолжается проверка сверху на прочность этих водораздельных уровней, причем во всех трех индексах одновременно. Пока держатся!

До конца месяца протянут похоже… до встречи с китайцами. Нефть снова жутко медвежья стата,но скорее уже сейчас 58 сверху будет тест, чем 64 снизу. Посмотрим завтра минэнерго.