RSS статьи

RSS статьиОжидания

• Китай, сегодня, объявил о своем крупнейшем сальдо торгового баланса с Соединенными Штатами, по итогам 2018 года, за всю историю наблюдений. Это испугало биржевых трейдеров в Азии, так как данные способны побудить президента Дональда Трампа усилить давление на Пекин в их ожесточенном торговом споре.

• В США и Европе начинается сезон квартальных отчётов, что обеспечит рост волатильности на биржах. Традиционно первой отчитывается ALCOA, а так же на этой неделе, Citigroup и JPMorgan.

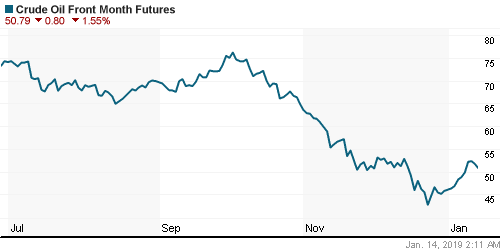

• Нефть снижается, отбившись от своего уровня технического сопротивления по МА100.

• Подробнее о ситуации на мировых рынках см. ниже по тексту …

Рекомендации

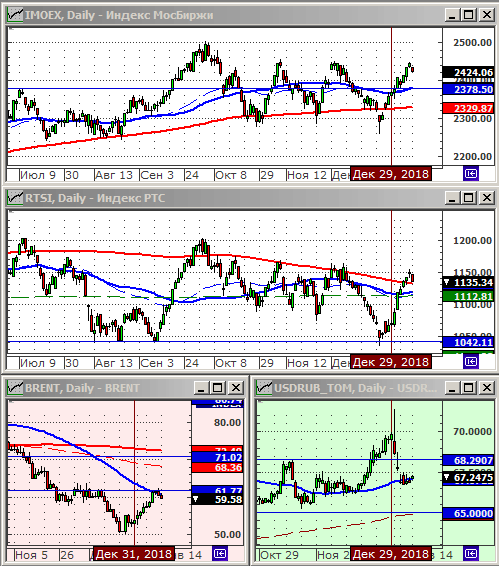

• Дейтрейдерам / спекулянтам: От продаж по индексу РТС.

• Позиционно: Вне рынка.

• С инвестиционными целями: Продавать акции нефтяных компаний. Покупать ОФЗ дальних выпусков.

Америка:

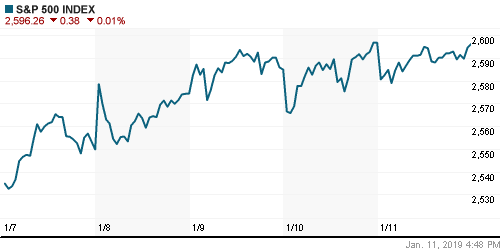

• Биржевой рынок в США сделал передышку в пятницу. Индексы изменились незначительно.

• Инвесторы ожидают начало сезона отчётности, который начинается на этой неделе с финансового сектора: Citigroup, JPMorgan и финансовых результатов други хкрупных банков.

• Правительство США до сих пор не работает в полной мере. Нынешний Government shutdown – самый длительный за всю историю США.

DOW: -0,02%

DOW: -0,02%

S&P500: -0,01%

NASDAQ: -0,21%

NASDAQ: -0,21%

Pre-Market: -0,82%

Европа:

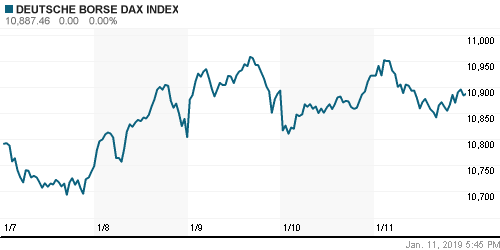

• На торгах в пятницу хуже рынка были акции производители автозапчастей. Отраслевой индекс .SXAP упал на 1%, в том числе Valeo (-6,4%), что является самым большим падением в составе французского индекса CAC40. В германии падали акции Continental и Volkswagen в составе индекса DAX.

• В центре внимания было падение двух медицинских после понижения по ним рекомендаций от аналитиков Jefferies, это UDG Healthcare (-7,7%) и Orion Oyj (-7,4%).

• Так же пострадали французские коммунальные компании Suez (-2,8%) и Veolia Environnement (-2,6%) после того, аналитики Societe Generale понизили по ним рейтинги.

• Из позитивного. В Британии росли акции компаний строительного сектора после того, как BAML улучшил взгляд на сектор. Акции Taylor Wimpey и Persimmon выросли более чем на 4% каждая.

• Парламент Великобритании будет действовать, чтобы остановить сделку Brexit – без каких-либо сделок с ЕС, заявил в воскресенье лидер либеральных демократов, выступающих за ЕС, Винс Кейбл.” Тем самым усилил противоречия в этом вопросе.

DAX: -0,31%

FTSE 100: -0,36%

Азия:

• В Китае опубликована статистика по торговому балансу, который казался существенно выше прогноза: $57.1 млрд при прогнозе $51.6 млрд и прошлом периоде $44.7 млрд. При этом экспорт Китая в США вырос за год более чем на 11%.

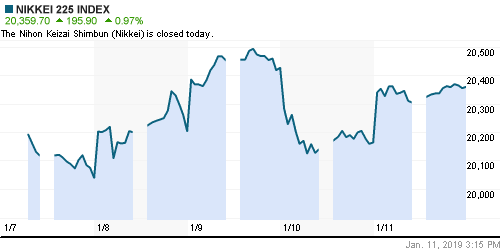

• В Азии в понедельник коррекция, из-за негативного премаркета в США, и опасениях что хорошая статистика по экспорту Китая, ослабит его переговорные позиции с США.

• Сегодня в Японии на бирже выходной. Государственный праздник – День совершеннолетия. Все, кому в текущем году исполнилось или исполнится 20 лет, принимают поздравления и напутствия на специально организованной церемонии. Девушки, как правило, облачаются в кимоно ярких расцветок. Юноши обычно надевают праздничные черные костюмы, или мужское кимоно. Городские власти устраивают торжественные мероприятия и вечеринки для «новоиспеченных взрослых», на которых виновникам торжества вручаются памятные подарки. Каждому приходит персональное приглашение от главы местной администрации или учебного заведения. Список 20-летних граждан власти получают, из налогового управления, так как каждый японец обязан платить налог за проживание. Уклоняющиеся от уплаты налогов приглашений не получают и на церемонию не допускаются. (Источник: http://www.calend.ru/holidays/0/0/217/)

Nikkei-225 (Japan): —

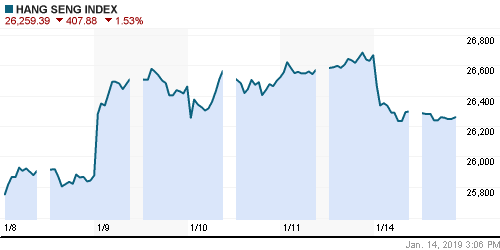

Hang Seng Index (Hong Kong): -1,61%

SSE Composite Index (China): -0,67%

BSE SENSEX (India): -0,83%

Развивающиеся рынки:

• На развивающихся рынках в пятницу мы увидели умеренно позитивную картину в течение дня, и ухудшение ситуации к вечеру – продажи на американской сессии.

BRIC: -0,02%

MSCI EM: +0,24%

MSCI EM: +0,24%

MSCI EM Eastern Europe: +0,25%

MSCI EM Latin America: -0,55%

iShares MSCI Emerging Markets (EEM): -0,49%

Market Vectors Russia SBI (RSX): -0,55%

АДР (на торгах в США):

• По АДР в пятницу была смешанная боковая динамика.

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: +0,52%

OGZPY – GAZPROM ADR: -0,10%

NILSY – NORILSK ADR: +0,90%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Пятницу цены на нефть упали со своих одномесячных максимумов, на фоне укрепления курса доллара. И новых опасениях по поводу торгового конфликта США и Китая.

• Ранее поддержку нефтяным котировкам оказали слова министра энергетики Саудовской Аравии Халида Аль-Фалиха, который заявил, что ОПЕК + не позволит запасам нефти превысить нормальные уровни, и “не исключает призыв к дальнейшим сокращениям “.

• Добыча нефти ОПЕК в декабре упала на 530 000 баррелей в сутки до 5-месячного минимума в 32,62 млн баррелей в сутки.

• Пятничные еженедельные данные от Baker Hughes показали, что количество активных нефтяных вышек в США упало на 4 в неделю с 11 января до 873 и достигло 3-месячного минимума.

• Технически, котировки нефти Brent на уровне сопротивления по МА100.

•

ICE Brent Crude: 60,51 $/bbl (-2,01%)

Pre-Market: -1,09%

FOREX и валютный рынок:

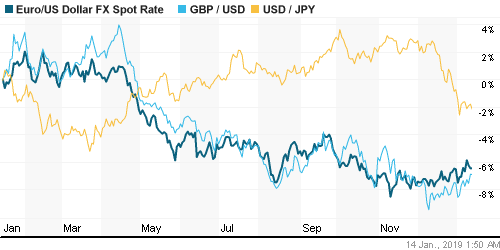

• Курс рубля и к доллару и к евро находится близко к зоне своего среднесрочного равновесия, если ориентироваться на МА100 и МА200.

• На международном рынке FOREX кросс курсы валют консолидируются, после всплеска волатильности в первую неделю января.

Ликвидность:

• Ставки на рынке МБК стабильны на уровне чуть ниже 8%.

MosPrime Rate (over night): 7,88% (-0,00 пп)

Экономический календарь (время мск.):

10:00 Индекс оптовых цен в Германии

13:00 Объём промышленного производства в еврозоне

13:00 Выступление председателя ФРС США Джерома Пауэлла

Новости

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Инвестиционные настроения на глобальных рынках оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индекс РТС в зоне сопротивления по МА200.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 11

на “Неделя начинается с умеренно негативных настроений.”

Подписка на комментарии к этому посту по Atom/RSS.

В Европе заканчивается газ? https://news.mail.ru/economics/35969006/?frommail=1

Халва! Халва! Халва!

:)))))))))

https://www.youtube.com/watch?v=oSCFLgPquaI

Идеология трейдингу не подмога. Не поможет она в нашем деле, товарищ!

Таки 2600+, не в пнд, так во вторник…

Ну что, идем на 1200ртс?

Идём, давно пора!

Заряжены в ракеты космические карты! :)))))))))))))

Нет и не во вторник.Согласен на четверг.)

:-)

Дымилась, падая ракета, а от нее бежал расчет. Кто хоть однажды видел это…

Амеры гонят без коррекций.К чему бы это?

Теперь 2660 мин цель.

Все американские индексы четко уперлись снизу в мощные горизонтальные уровни, которые в течение 11 месяцев прошлого года служили железобетонной поддержкой снизу, пока не были пробиты рывком в декабре.

Динамика отсюда и до конца месяца всё определит. Если так же уверенно пойдем отсюда вверх, то быкам можно выдохнуть. Пробой оказался ложным.