RSS статьи

RSS статьиАмерика:

• Ничего нового на вчерашней американской сессии мы не увидели. Рынок отыгрывал именно те новости, которые были еще во вчерашнем утреннем обзоре на сайте Plan.ru. А именно, уже не отрицается возможность банкротства крупнейшего американского автогиганта Дженера Моторс, т.к. все выделенные ему миллиарды были бездарно проедены, а ситуация в компании только усугубилась.

• Котировки General Motors обвалились на NYSE (в моменте) более чем на 30% за сессию, и завершили день с показателем -25,41%.

• Аналогичные процессы идут в банковском секторе, Министр Экономики США Тимоти Гейтнер, не двузначно намекнул, что ряд из американских банков не сможет вернуть кредиты, ранее выданные им Правительством США, в рамках программы поддержки финансового сектора.

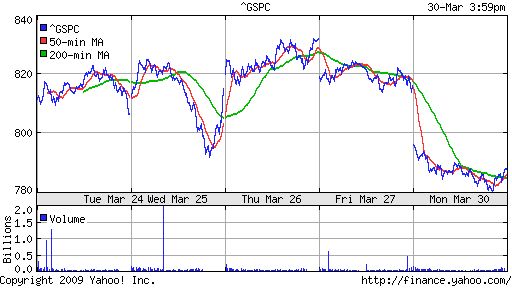

DJIA: -3,27%

DJIA: -3,27%

S&P500: -3,48%

NASDAQ: -2,81%

Pre-Market: +0,4%

Pre-Market: +0,4%

Европа:

• (Euronews) – 5%-ным обвалом закончили первые торги новой недели европейские рынки акций. Лидерами падения выступили бумаги автостроительных и финансовых компаний. Отказ Белого дома утвердить планы реорганизации американских General Motors и Chrysler приближает банкротство этих автогигантов. Оптимизм инвесторов финансового сектора подкосила национализация банка в Испании – первая с начала кризиса.

• Правительство Испании взяло под контроль региональный сберегательный банк Caja Castilla la Mancha. Помимо этого, государство гарантирует вклады банка на сумму в 9 млрд. евро. Крах этого сравнительно небольшого банка мог спровоцировать панику. Испанские власти впервые с начала кризиса пошли на национализацию банка, развеяв миф о том, что у банковской системы страны есть иммунитет к трудностям, которые переживает сегодня весь финансовый мир.

• Масштабы рецессии в экономике Великобритании оказались больше ожидаемого. По уточненным данным правительства, в четвертом квартале 2008 года вторая по величине экономика Европы сократилась не на 1,5%, а на 1,6%. По итогам всего года спад составил 2%, это рекордный показатель с 1991 года. Паралич финансовой активности и производства, и одновременное резкое ослабление курса фунта заставляют аналитиков опасаться, что рецессия в Британии принимает самые тяжелые формы.

• “Токсичные активы” – то есть, невозвратные долги – на рекордную сумму в 50 млрд. евро. нашел на своем балансе Commerzbank. Большую их часть немецкая финансовая компания заполучила при покупке в январе своего конкурента Dresdner Bank. Commerzbank предупредил, что его доходы за текущий год сильно пострадают.

• Французский инвестиционный банк Natixis подтвердил, что выплатил 3 тысячам своих трейдеров бонусы по итогам прошлого года на 70 млн. евро. Между тем, Natixis едва ли не больше всех в стране пострадал из-за кризиса. За год он потерял почти 3 млрд. евро и государству пришлось слить его с госбанками Caisse d’Epargne и Banque Populaire.

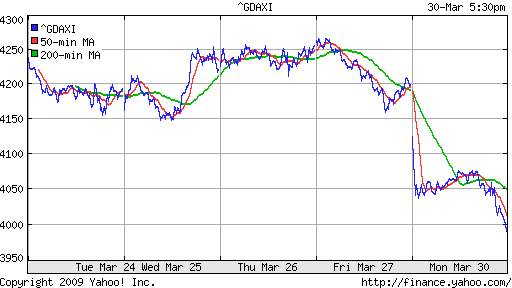

DAX: -5,10%

FTSE: -3,49%

Развивающиеся рынки:

• Второй день подряд российский рынок является аутсайдером.

BRIC: -1,42%

MSCI EM: -1,40%

MSCI EM Eastern Europe: -4,99%

MSCI EM Latin America: -2,65%

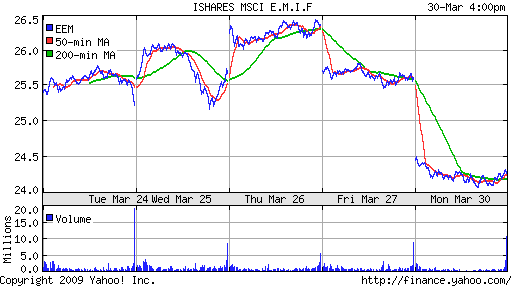

iShares MSCI Emerging Markets Index (EEM): -5,16%

Templeton Russia and East European Fund Inc. (TRF): -4,21%

Market Vectors Russia SBI (RSX): -6,58%

Азиатские рынки:

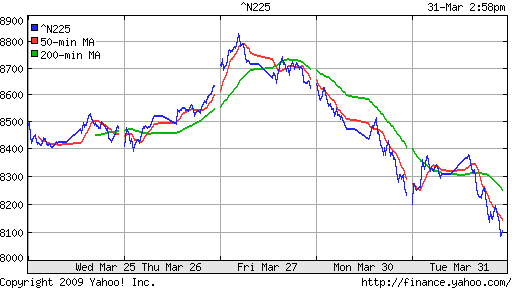

• Японский рынок удержался от сильного падения, на фоне вчерашнего обвала в США.

• Причиной, противостоящей негативной тенденции на мировых рынках, стало заявление премьер-министра Японии Таро Асо (Taro Aso), о том, что необходимо усиливать инвестиции во внутренние инфраструктурные проекты, и представленый правительства Японии третий пакет экономических стимулов. На этом фоне в рост пошли акции Hitachi Construction Machinery – мирового лидера по производству экскаваторов, и аналогичных компаний.

• Кроме того, азиатских инвесторов подлежал ЦБ Южной Кореи (Bank of Korea), опубликовавший index of manufacturers’ confidence, который вырос с 50 до 60 пунктов за месяц.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1,03%

SSE Composite Index (China): -0,06% ( SSE100: -0,09%)

SSE Composite Index (China): -0,06% ( SSE100: -0,09%)

BSE SENSEX (India): +0,31%

АДР:

АДР Газпрома потеряли – 9,15%, Мечела – 9,30%, Лукойла – 8,54%. Что существенно ниже локальных котировок на вчерашнее закрытие.

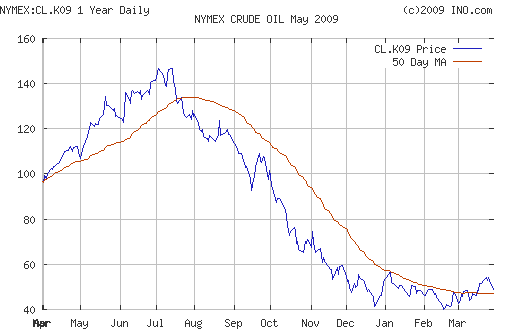

Нефть:

• (Bloomberg) Нефтяные котировки обвалились вчера после того, как Президент США Барак Обама (Barack Obama) произнес фразу о том, что General Motors и Chrysler имеют последний шанс фундаментально реструктурироваться “fundamentally restructure.”

NYMEX Crude Oil: 48,41 $/BBL (-7,58%)

Сегодня утром фьючерсы на нефть: +1,0%.

FOREX и валютный рынок:

• (Dow Jones) – Евро и доллар США торгуются с повышением против японской иены во вторник на фоне сообщений о том, что японское правительство намерено покупать акции. Склонность инвесторов к риску снизилась в ожидании итогов саммита Большой двадцатки в четверг и заседания Европейского центрального банка (ЕЦБ) в тот же день.

• В понедельник президент ЕЦБ Жан-Клод Трише выступил в Европарламенте. Он заявил, что экономика еврозоны ослабела с января и что существует “высокая степень неопределенности” относительно ее перспектив. Вместе с тем, отметил Трише, существенных рисков дефляции в еврозоне нет, а ЕЦБ сделает все, что требуется, чтобы справиться с финансовым кризисом. Трише добавил, что ЕЦБ достигнет среднесрочной цели – удержания инфляции чуть ниже 2%.

Ликвидность:

• Остатки на корсчетах коммерческих банков на вчерашних уровнях.

• Стоимость денег овернайт на МБК растет, реагируя на ограничение ликвидности со стороны ЦБ.

MosPrime Rate 10,28% (+1,6 пт. )

Новости:

• Новостной фон оценивается, как умеренно негативный.

Экономический календарь:

• 11:55 Германия – Уровень безработицы март

• 13:00 Еврозона – Гармонизированный индекс потребительских цен март

• 17:00 США – Индекс цен на дома январь

• 17:45 США – Индекс деловой активности март

• 18:00 США – Индекс доверия потребителей март

Рынок:

• После проблеска оптимизма в первом весеннем месяце – марте, над рынком вновь сгущаются тучи.

Технически:

• Рынок начал коррекцию.

• Зоны поддержки: 750-700 и 650-660 пунктов по индексу ММВБ.

Ожидание:

• Рыночные сигналы на утро негативные.

• Вероятный внутридневной тренд нисходящий.

Рекомендации:

• Дейтрейдерам: от продаж по фьючерсу на индекс, с целью 725 пунктов по индексу ММВБ.

• Среднесрочно: Удерживать позиции в бумагах первого эшелона, с целью 1200-1400 по индексу ММВБ.

• С инвестиционными целями: Удерживать ранее сформированные портфели. Наращивать позиции в бумагах сырьевых компаний, в генерации.

Комментариев: 5

на “Утренний обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

кешанулся….пока осмотримся………..

молодец Миловидов -обеспечил всем как минимум 3% шортовых денег!

Как хорошо ВСМПО растет … Тихо и спокойно …Да и концерн Калина тоже тихая гавань а раза в два вырастет скоро …Вычитал Калину по закрытой подписке в 2004-2005 году по 555 рублей распределяли и дивы по ней 20 руб в год при цене 170 руб за голосующую акцию …Чем не вклад в банк…

Алх, дивы отменят и все.

ФСФР вернет “медведям” силу

http://quote.ru/stocks/news/2009/03/31/32352730.shtml

Как сообщил руководитель ФСФР Владимир Миловидов, ведомство предлагает разрешить открытие коротких позиций по ценным бумагам, в случае если цена инструмента на торгах не опустилась ниже 3% по сравнению с ценой закрытия предыдущего торгового дня

Именно так. КАЛИНА не заплатит дивов за 2 полугодие:

http://www.kalina.org/way/336318/sx/art/5477342/cp/1/br/336233/discart/5477342.html