RSS статьи

RSS статьиОжидания

• На Wall Street решили использовать результаты голосования в Конгресс, как повод к спекуляциям. Однако, тренд рост был подхвачен в Азии сегодня без особого энтузиазма, и скорее всего затухнет.

• Риски создает ФРС, которая объявит решение по итогам двухдневного заседания сегодня в 22 мск. – и это главное ожидаемое сбытые дня.

• Но и днем следует ждать всплеска активности и волатильности – в 12:00 ЕЦБ, а в 13:00 мск. Еврокомиссия опубликую экономические отчеты.

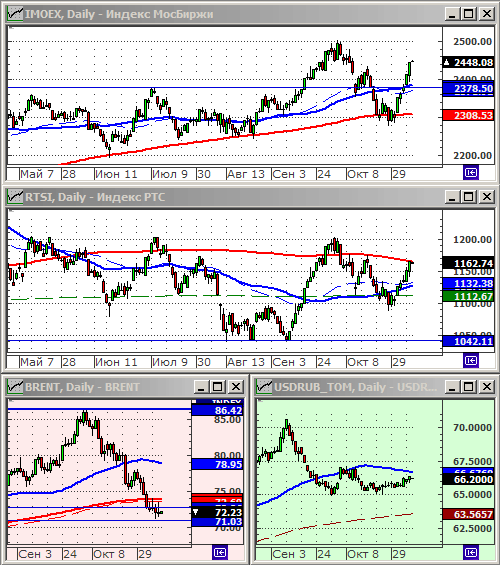

• По российскому рынку, очень странно выглядит резкий рост индекса МосБиржи, на фоне падения цен на нефть. Явно появился новый инвестиционный капитал. Однако, его природа не ясна в полной мере. Вероятнее всего это квазигосударственные деньги ВЭБа или Стабилизационного фонда.

• Индекс РТС вырос до сильного уровня сопротивления по МА200, что может стать сигналом к развороту рынка вниз.

Рекомендации

• Дейтрейдерам / спекулянтам: Технические сигналы к развороту рынка вниз. На понижение по индексу РТС.

• Позиционно: Вне рынка.

• С инвестиционными целями: Продавать акции нефтяных компаний. Покупать ОФЗ дальних выпусков.

Америка:

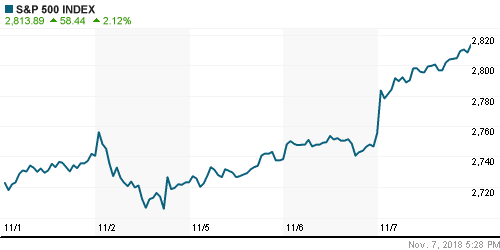

• По итогам голосования, Демократы выиграли контроль над Палатой представителей, а Республиканская партия президента Дональда Трампа расширила свое большинство в Сенате, создав вероятность политического тупика в Вашингтоне. Результат соответствовал ожиданиям, инвесторы решили, что стабильность это хорошо для акций, и спровоцировали ралли, по факту состоявшихся выборов.

• ФРС в среду начала свое двухдневное совещание по кредитной политике. Не ожидается, что в этот раз будет принято решение об повышении ставки, но очередное повышение произойдет в декабре. Результаты мы узнаем сегодня в 22:00 мск.

• В лидерах роста были акции высокотехнологических и медицинских компаний.

• Акции страховых компаний Humana (+6,68%), Anthem (+6,59%) и UnitedHealth Group (+4,21%) подскочили до своих рекордных максимумов, после того, как в трех штатах были расширены программы медстрахования для малоимущих. Отдельно выстрелили вверх акции DaVita (+10.9%), после того, как в Калифорнии решили не устанавливать максимальный уровень стоимости услуг для пациентов нуждающихся в диализе.

• Акции нефтесервисных Anadarko Petroleum (+5.7%), Pioneer Natural Resources (+8,8%) и Noble Energy (+4,2%) были другим центром роста после отказа от ужесточении правил бурения в Колорадо.

• Продолжается многодневное ралли в бумагах производителей марихуаны: Alternative Harvest ETF (7.06%), Horizons Marijuana Life Sciences ETF (+8.13%), Aurora Cannabis ACB (+9.19%), Tilray (+30.64%), Cronos (+8.4%).

DOW: +2,13%

DOW: +2,13%

S&P500: +2,12%

NASDAQ: +2,64%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Американское ралли был подхвачено в Европе.

• Больше всего оптимизмы было в Испании, где благодаря банковскому сектору индекс IBEX 35 обновил свой месячный максимум. Акции банков Caixabank, Sabadell, BBVA, Santander и Bankia выросли от 1.8% до 4.1%.

• Лидерами роста в составе индекса STOXX 600, были немецкий интернет провайдер Scout24 (+10,7%), супермаркеты Ahold (+7,4%) и производитель ветрогенераторов Vestas Wind (+7,6%). Так же спросом пользовались акции страховых компаний.

• Упали акции Adidas (-3.6%), после того, как компания понизила прогноз по выручке на рынках западной Европы. Рухнули бумаги одной из крупнейших в Европе охранных компаний G4S PLC (-18%), после публикации данных о падении выручки.

DAX: +0,83%

FTSE 100: +1,09%

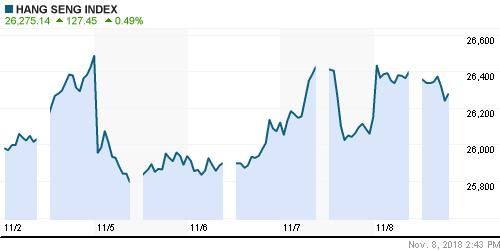

Азия:

• В четверг преобладает позитивная динамика на рынках Азии. В основном на корреляциях с США.

• Китайский экспорт неожиданно вырос в октябре на 15,6% г/г. Но это не принесло сегодня большого оптимизма на Шанхайскую биржу.

Nikkei-225 (Japan): +1,93%

Hang Seng Index (Hong Kong): +0,78%

SSE Composite Index (China): +0,12%

BSE SENSEX (India): -1,08%

BSE SENSEX (India): -1,08%

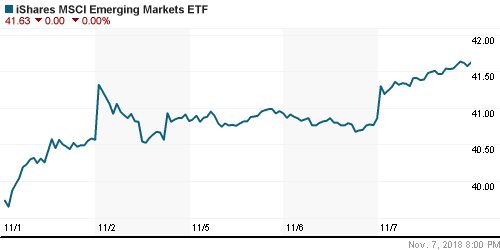

Развивающиеся рынки:

• Развивающиеся рынки, несмотря на позитивную динамику в канве глобального тренда, показывают более скромные результаты роста, чем биржи в США, Европе, Азии.

BRIC: +0,39%

MSCI EM: +0,57%

MSCI EM Eastern Europe: +1,81%

MSCI EM Latin America: -0,36%

iShares MSCI Emerging Markets (EEM): +1,88%

Market Vectors Russia SBI (RSX): +1,17%

АДР (на торгах в США):

• Резко выделяются своим 5%-ным ростом АДР МТС.

MBT – Mobile TeleSystems ADR: +5,04%

LUKOY – LUKOIL ADR: +2,34%

OGZPY – GAZPROM ADR: +1,05%

NILSY – NORILSK ADR: +1,48%

Нефть, энергия, сырьевые товары, драгоценные металлы:

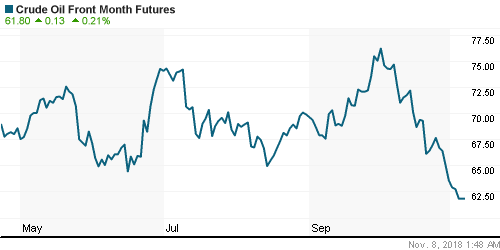

• Цены на нефть продолжили снижение, после публикации в среду данных о росте добычи в США, объем которой достиг 11.6 million barrels per day (bpd), благодаря чему США стали крупнейшим производителем нефти в мире. Кроме того запасы нефти выросли за неделю на 5.8 млн баррелей.

• Между тем импорт нефти Китаем вырос в октябре на 32% г/г, и достиг 9.61 million bpd.

ICE Brent Crude: 72,11 $/bbl (+0,06%)

FOREX и валютный рынок:

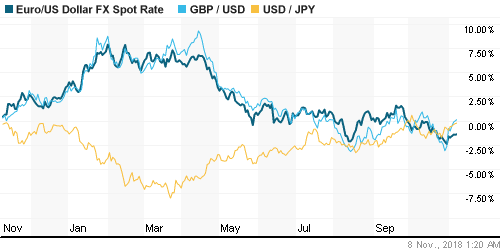

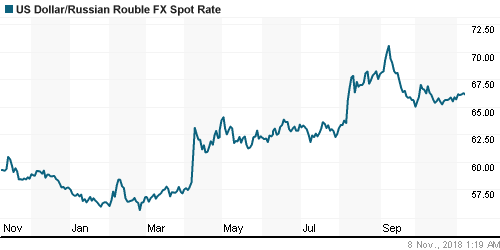

• Последние дни мы наблюдаем умеренное (пока еще) ослабление рубля против доллара и евро, что закономерно на фоне падения цен на нефть.

Ликвидность:

• Ставки овернайт стабильны, выросли на 0,12% за день.

MosPrime Rate (over night): 7,58%

Экономический календарь (время мск.):

10:00 Торговый баланс Германии

10:45 Торговый баланс Франции

12:00 Экономический бюллетень ЕЦБ

13:00 Экономический прогноз Еврокомиссии

16:30 Еженедельный отчет по безработице в США

22:00 Заявление Комитета по открытым рынкам ФРС США

Новости

Новостной фон оценивается как нейтральный.

Настроения на рынке:

• Настроения на глобальных рынках в целом оптимистичные, но не устойчивые и не ровные по регионам.

Технический анализ (тренды):

• Краткосрочно: Сильный “отскок”.

• Среднесрочно: Индексы РТС и ММВБ находятся в восходящем тренде. На прошлой неделе индекс IMOEX отбился от уровня поддержки по МА200.

• Долгосрочно: Сохраняется растущий тренд.

Комментариев: 4

на “Спекулятивный рост на Wall Street после выборов в Конгресс США не поддержан в полной мере глобальными рынками.”

Подписка на комментарии к этому посту по Atom/RSS.

Китай потребление мощно рвануло. У них сезонка похоже и в начале года тоже много берут самовары на переработку.. 10 млн почти в сутки! Вот и думай, дефицит зреет на 2019 или ,как предсказывает eia, +700к баррелей избыток…

Такой Китай перевернул все выкладки.

Что ты так прицепился к этой нефти? Играешь во фьючерс что ли?

Ага, застрял в лонге

Apophys у

Левченко вон грит 08 на пороге.

Но в РФ фонде повтора нет.

текущий вынос сломал тогдашние аналоги

к сожалению… :-(