RSS статьи

RSS статьи

Ожидания

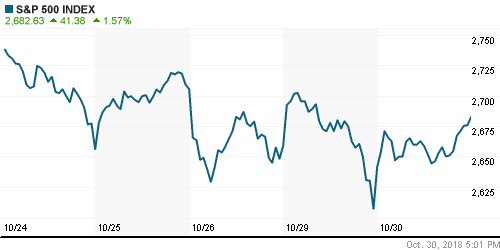

• Американский рынок во вторник смог вздохнуть с облегчением, поверив на слово Дональду Трампу, который в интервью Fox News пообещал подписать с Китаем «великую сделку»

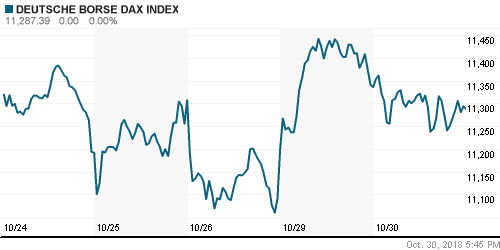

• Европейский рынок акций во вторник провел крайне волатильный день, на исходе которого удача улыбнулась «быкам»

• ВВП еврозоны в III кв. повысился на 1,7% против прогноза в 1,8% и 2,2% во II кв.

• Цены на нефть проигнорировали восстановление аппетитов к риску, чувствуя дискомфорт от приближения данных по запасам в США, которые могут показать их прирост шестую неделю подряд

• Главный экономист МЭА Фатих Бироль отметил, что в настоящее время спрос на нефть оказывается под давлением замедления темпов роста мировой экономики и высоких цен на нефть, которые делают сырую нефть дорогой для потребителей

• Рубль не торопится расставаться с накопленными в налоговый период достижениями благодаря улучшению склонности к риску на мировых рынках, что перевесило откат цен на нефть – в среду утром можно купить по 65,60 руб., евро – по 74,40 руб.

• Группа Аэрофлот планирует существенно увеличить контроль над рынком авиаперевозок. Через 5 лет компания ставит задачу перевозить по 90-100 млн человек в год – гендиректор Виталий Савельев

Америка:

• Американский рынок во вторник смог вздохнуть с облегчением, поверив на слово Дональду Трампу, который в интервью Fox News пообещал подписать с Китаем «великую сделку»

• «Ралли» возглавил технологический сектор (+1,2%), в котором выделялись акции чипмейкеров (+4,2%). Особенно отличились акции NVIDIA за день подорожавшие на 9,4%

• Еще одним организатором спурта стали акции коммуникационного сектора (+2,5%), в частности акции Facebook прибавили в стоимости 2,9% в ожидании отчета компании, который после завершения торгов оправдал ожидания аналитиков

• Акции Amazon (-0,6%) оказались лишними на этом празднике, пребывая в нокдауне после того, как на предыдущей недели гигант электронной коммерции понизил прогноз по выручке

• Крушением капитализации завершился вторник для промышленного конгломерата General Electric (-8,8%) после понижения прогноза выручки и сокращения размера дивиденда с $0,12 до $0,01

• Индекс потребительского доверия в октябре повысился с 135,3 п. до 137,9 п.

• Индекс цен на жилье в 20 крупнейших городах S&P Case-Shiller повысился на 5,5% г/г в августе после роста на 5,9% в июле

DOW: +1,17%

DOW: +1,17%

S&P500: +1,57%

NASDAQ: +1,58%

Pre-Market: +0,18%

Европа:

• Европейский рынок акций во вторник провел крайне волатильный день, на исходе которого удача улыбнулась «быкам»

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,13%

• Акции Lufthansa рухнули в цене на 7,9% после того, как авиаперевозчик не смог оправдать ожидания рынка по прибыли

• Акции нефтяной компании BP выросли в цене на 2% после того, как менеджмент сообщил об удвоении чистой прибыли

• Акции BNP Paribas подешевели на 2,8%, поскольку выручка банка не смогла достичь консенсус-прогноза

• ВВП еврозоны в III кв. повысился на 1,7% против прогноза в 1,8% и 2,2% во II кв.

DAX: -0,42%

DAX: -0,42%

FTSE 100: +0,14%

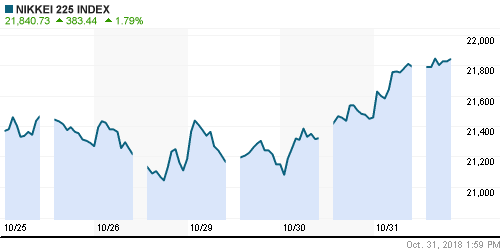

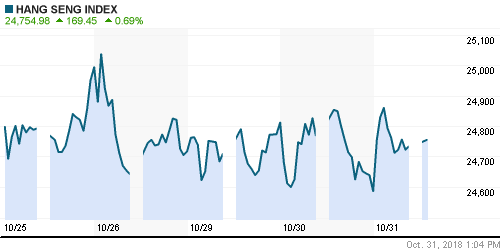

Азия:

• Азиатские фондовые индексы в среду намерены достойно завершить жуткий октябрь за счет фиксации прибыли по «коротким» позициям насытившихся продавцов

• Индекс деловой активности в производственной сфере Китая опустился с 50,8 п. до 50,2 п. при прогнозе в 50,6 п.

• Акции Samsung Electronics дешевеют на 1,2% в рамках фиксации прибыли после публикации рекордной операционной прибыли. Акции Sony подскочили на 4% после повышения прогноза на III кв. после сильных промежуточных данных

• Уровень безработицы в Японии опустился с 2,4% до 2,3%

• Акции корейских чипмейкеров Samsung Electronics и SK Hynix подскочили в цене в моменте на 3,4% и 4,6% на фоне новостей об ограничении США импорта китайской Fujian Jinhua Integrated Circuit

Nikkei-225 (Japan): +1,75%

Hang Seng Index (Hong Kong): +0,60%

SSE Composite Index (China): +1,13%

Развивающиеся рынки:

BRIC: +0,22%

MSCI EM: +0,16%

MSCI Eastern Europe: -0,31%

MSCI EM Latin America: +1,04%

iShares MSCI Emerging Markets (EEM): +1,95%

Market Vectors Russia ETF (RSX): +1,63%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,53%

LUKOY – LUKOIL ADR: +0,34%

OGZPY – GAZPROM ADR: +0,76%

NILSY – NORILSK ADR: +2,26%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть проигнорировали восстановление аппетитов к риску, чувствуя дискомфорт от приближения данных по запасам в США, которые могут показать их прирост шестую неделю подряд

• Стоимость нефти марки Brent понизилась на 0,85% до $76,15/барр. В течение дня цены опускались до $75,00/барр.

• Главный экономист МЭА Фатих Бироль отметил, что в настоящее время спрос на нефть оказывается под давлением замедления темпов роста мировой экономики и высоких цен на нефть, которые делают сырую нефть дорогой для потребителей

• По данным Американского института нефти, коммерческие запасы сырой нефти по итогам прошедшей недели повысились на 5,7 млн барр.

• Цены на золото провалились ниже $1220/унцию на фоне укрепления доллара и восстановления аппетитов к риску

NYMEX Crude Oil (Brent) сегодня: $76,37/барр (+0,32%)

FOREX и валютный рынок:

• Американский доллар достиг максимальных уровней за 16 месяцев против корзины валют, в ожидании сильного отчета по рынку труда, который способен повысить вероятность подъема ФРС ключевой ставки

• Индекс доллара вырос на 0,4%

• Евро понизился на 0,25% до $1,1345 на фоне публикации слабых данных по ВВП еврозоны за III кв.

• ВВП еврозоны в III кв. повысился на 1,7% против прогноза в 1,8% и 2,2% во II кв.

• Йена ослабла на 0,55% до 113 йен за доллар в ожидании заседания Банка Японии, где как ожидается, стимулирующая политика останется без изменений

• Рубль не торопится расставаться с накопленными в налоговый период достижениями благодаря улучшению склонности к риску на мировых рынках, что перевесило откат цен на нефть – в среду утром можно купить по 65,60 руб., евро – по 74,40 руб.

Ликвидность:

• Завершение налогового периода ослабило спрос на рублевую ликвидность – краткосрочные ставки на рынке МБК понизились до минимумов за неделю

MosPrime Rate (overnight): 7,47%

Экономический календарь (время мск.):

13-00 Индекс потребительских цен в еврозоне, предварит., г/г

13-00 Уровень безработицы в еврозоне

15-30 Изменение количества рабочих мест в частном секторе США от ADP

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

20-15 Выступление главы Швейцарского Национального Банка Томаса Джордана

23-15 Выступление управляющего Банка Канады Стивена Полоза

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Фондовые рынки продолжают оставаться под понижательным давлением из-за опасений ужесточения монетарной политики, торгового противостояния между США и Китаем, а также рисков для еврозоны от долгового рынка Италии. Сезон квартальных отчетов не смог оказать должной поддержки

• Цены на нефть продолжают чутко реагировать на настроения на фондовых рынках, не имея возможности изменить тренд на фоне дальнейшего роста запасов, который подтверждает не радужные прогнозы МЭА и ОПЕК. Однако предстоящее вступление в силу санкций против Ирана и разворот динамики на Уолл-стрит могут придать сил «быкам»

• На текущей неделе в фокусе внимания инвесторов будут данные по инфляции потребительских расходов в понедельник, и по рынку труда в пятницу. Большое значение приобретут комментарии представителей ФРС после отчета по занятости, а также прогнозы в отношении предстоящих выборов в Конгресс США. Отдельно стоит упомянуть данные по деловой активности в Китае в среду, четверг утром, которые покажут устойчивость второй в мире экономике в условиях оказываемого США давления

• Российский рубль утратит поддержку налогового периода с уплатой налога на прибыль в понедельник. Пиковые платежи по внешнему долгу в ноябре, репатриация дивидендов по российским акциям нерезидентами, а также обсуждение санкций против России новым составом Конгресса США могут привести к ослаблению национальной валюты

Технически (тренды):

• Краткосрочно: во вторник российский рынок акций продолжил цепляться за рубеж в 2300 пунктов по индексу Мосбиржи. «Быки» упустили контроль, однако к концу дня смогли провести успешную контратаку, что с одновременным ростом объема торгов повысило шансы на то, что инициатива в конечном итоге перейдет к ним в руки. Для подтверждения необходимо закрепление выше 2350 пунктов.

• Среднесрочно: индекс Мосбиржи вернулся в диапазон в 2200-2360 пунктов, который в конце сентября был пройден вверх. Закрепление ниже 2300 пунктов подтвердит нацеленность на возврат к 2200 пунктам, возврат выше этого рубежа создаст предпосылки для подъема к 2360 пунктам

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи пытается сформировать коррекцию, об успехе которой можно будет говорить в случае прохождения зоны поддержек в 2240-2300 пунктов

Комментариев: 6

на “Глобальные рынки акций выражают готовность завершить октябрь на позитивной волне, сфокусировавшись на обещании Трампа заключить с Китаем “великую сделку””

Подписка на комментарии к этому посту по Atom/RSS.

Сегодня намечается ракета?

Мда, нефть месяц жуткий.. Эмбарго 4 дня.

-2 млн опек+ при текущей добыче Ирана в 3.5 млн уже имеет. При этом СА и мы качаем истхаи. И так завалили нефть…. жуть.

Все равно жду 90 к концу года.

Ради жути и закрыли так.Но уже завтра все поменяется.Но конечно о 90 речь не идет.Но выше 80 поднимут.

До 200ки ровно бакс по бренту остался. Более года не тестили. Отскок назрел, вопрос силы.

Экспирация адова. Фантазировалось, что перед эмбарго сольют, но чтобы так?!

74.5 с 87 за 4 недели.

Ничего не попишешь.В этот раз кукл был в шортах.