RSS статьи

RSS статьи

Ожидания

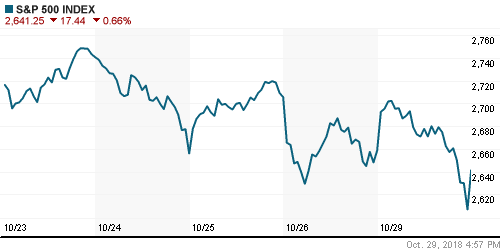

• Американский рынок акций в понедельник был напуган перспективой увеличения масштаба ущерба от противостояния с Китаем в торговой сфере

• По информации Bloomberg, президент США Трамп намерен повысить пошлины на весь оставшийся импорт, который ранее оказался вне списка санкционных товаров, в размере $267 млрд. в случае если предстоящая встреча с лидером КНР Си Цзиньпинем на полях G20 в конце ноября окажется безрезультатной

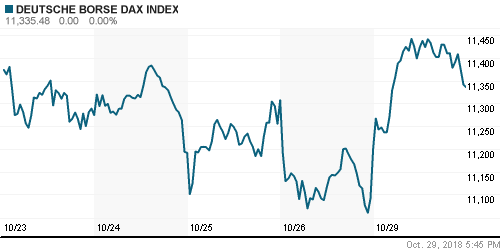

• Европейские рынки акций в понедельник ухватились за новость о смягчении фискальной нагрузки на покупателей автомобилей в Китае в качестве повода для снятия перепроданности и к концу торгов не успели отразить новости о новых залпах в торговой войне США и Китая

• Канцлер Германии Ангела Меркель объявила о том, что не планирует принять участие в выборах главы возглавляемой ей партии ХДС, однако собирается остаться канцлером Германии вплоть до конца срока в 2021 года, после чего завершит политическую карьеру

• Цены на нефть в понедельник завершили день снижением на фоне ослабления аппетитов к риску на финансовых рынках и сигналах о сохранении уровня добычи в России

• Министр энергетики РФ Александр Новак сообщил о том, что текущая ситуация на рынке энергоносителей не заставляет пересматривать позицию по добыче нефти – ее уровень должен остаться прежним, поскольку нет рисков того, что в мире будет наблюдаться дефицит

• Министр нефти Ирана Зангане сообщил о том, что Иран в условиях санкций сможет поставлять на рынок не менее 1 млн барр/сутки

• Восстановление цен на нефть сдержало ослабление рубля – во вторник утром доллар остается вблизи 65,80 руб., евро – 74,80 руб.

• Лента запускает программу buyback GDR на год объемом до 11,6 млрд руб.

• Лента может вдвое сократить открытие новых гипермаркетов в 2019 г. – гендиректор

• Яндекс в третий раз повысил прогноз по росту выручки в 2018 г. – до 35-38%

• Капитализация Аэрофлота к 2023 году может вырасти до 400 млрд рублей – Савельев

• Скорректированная чистая прибыль «Детского мира» по МСФО за 9 месяцев выросла в 1,5 раза до 4,4 млрд рублей

Америка:

• Американский рынок акций в понедельник был напуган перспективой увеличения масштаба ущерба от противостояния с Китаем в торговой сфере

• По информации Bloomberg, президент США Трамп намерен повысить пошлины на весь оставшийся импорт, который ранее оказался вне списка санкционных товаров, в размере $267 млрд. в случае если предстоящая встреча с лидером КНР Си Цзиньпинем на полях G20 в конце ноября окажется безрезультатной

• Основной удар на себя приняли показавшие наилучшую динамику в этом году акции технологического сектора (-1,8%) и коммуникационных услуг (-1,6%). Существенные потери были зафиксированы и в акциях циклических потребительских товаров и услуг (-1,5%)

• Акции IBM подешевели на 4,1% после сообщения о поглощении производителя программного обеспечения Red Hat (+45,4%)

• Акции Amazon (-6,3%) продолжили стремительно дешеветь после публикации разочаровывающего прогноза на IV квартал

• На положительной территории завершили день акции финансового сектора (+0,9), и «защитных» секторов недвижимости (+1,6%), коммунальных компаний (+1,4%) и производителей товаров массового спроса (+1,1%)

• Акции автопроизводителей Ford Motor (+3,3%) и General Motors (+1,5%) получили иммунитет к ухудшению рыночной конъюнктуры благодаря снижению властями Китая налога на приобретение автомобилей вдвое

• Личные доходы американцев в сентябре повысились на 0,2%

• Личные расходы американцев в сентябре подскочили на 0,4%

• Индекс цен на товары личного потребления в годовом выражении понизился в сентябре с 2,2% до 2,0%, стержневой показатель остался на уровне в 2,0%

DOW: -0,99%

DOW: -0,99%

S&P500: -0,66%

NASDAQ: -1,63%

Pre-Market: +0,70%

Pre-Market: +0,70%

Европа:

• Европейские рынки акций в понедельник ухватились за новость о смягчении фискальной нагрузки на покупателей автомобилей в Китае в качестве повода для снятия перепроданности и к концу торгов не успели отразить новости о новых залпах в торговой войне США и Китая

• Канцлер Германии Ангела Меркель объявила о том, что не планирует принять участие в выборах главы возглавляемой ей партии ХДС, однако собирается остаться канцлером Германии вплоть до конца срока в 2021 года, после чего завершит политическую карьеру

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 1,0%

• Сектор автопроизводителей укрепил позиции на 3%, акции Volkswagen, широкого представленного на китайском рынке, подорожали на 4,5%

• Сильная отчетность HSBC (+5,0%) и решение S&P оставить рейтинг Италии на неизменном уровне в инвестиционной категории с понижением по нему прогноза до «негативного» привело к опережающей рынок динамике акций финансового сектора

DAX: +0,12%

FTSE 100: +0,56%

Азия:

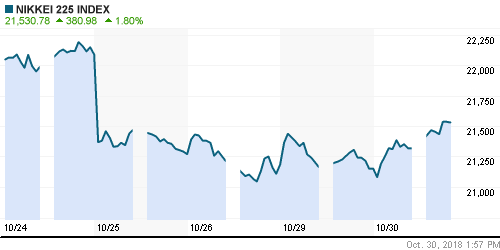

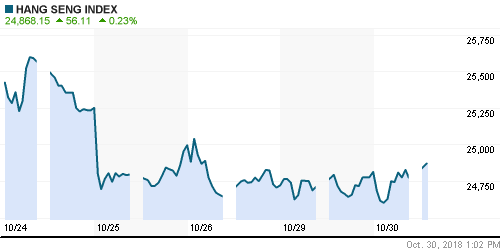

• Азиатские фондовые индексы во вторник смогли побороть страхи и выйти на тенденцию к росту после поддерживающих комментариев регулятора ценных бумаг Китая

• Комиссия по ценным бумагам Китая озвучила планы по улучшению рыночной ликвидности, облегчения для компаний процесса выкупа акций с рынка и проведения сделок слияний и поглощений, а также других мер, которые облегчат процесс торговли на рынке акций

• Регулятор рынка акций Кореи также выступил с сообщением о необходимости разработки мер для поддержки фондового рынка страны

• Уровень безработицы в Японии опустился с 2,4% до 2,3%

• Акции корейских чипмейкеров Samsung Electronics и SK Hynix подскочили в цене в моменте на 3,4% и 4,6% на фоне новостей об ограничении США импорта китайской Fujian Jinhua Integrated Circuit

Nikkei-225 (Japan): +1,45%

Hang Seng Index (Hong Kong): -0,64%

SSE Composite Index (China): +1,02%

Развивающиеся рынки:

BRIC: -0,77%

MSCI EM: -0,51%

MSCI Eastern Europe: +1,09%

MSCI EM Latin America: -2,40%

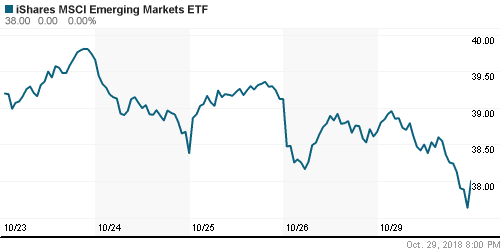

iShares MSCI Emerging Markets (EEM): -1,73%

Market Vectors Russia-0 ETF (RSX): -0,30%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,16%

LUKOY – LUKOIL ADR: -1,44%

OGZPY – GAZPROM ADR: -0,86%

NILSY – NORILSK ADR: -0,93%

Нефть, энергия, сырьевые товары, драгоценные металлы:

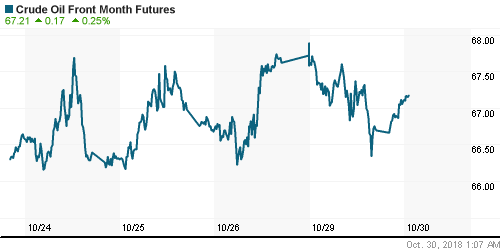

• Цены на нефть в понедельник завершили день снижением на фоне ослабления аппетитов к риску на финансовых рынках и сигналах о сохранении уровня добычи в России

• Стоимость нефти марки Brent понизилась на 1,1% до $76,8/барр.

• Министр энергетики РФ Александр Новак сообщил о том, что текущая ситуация на рынке энергоносителей не заставляет пересматривать позицию по добыче нефти – ее уровень должен остаться прежним, поскольку нет рисков того, что в мире будет наблюдаться дефицит

• Министр нефти Ирана Зангане сообщил о том, что Иран в условиях санкций сможет поставлять на рынок не менее 1 млн барр/сутки

• Откат фондового рынка не принес пользы ценам на золото, во вторник с ростом фьючерсов продажи в драгметалле усилились – котировки опустились ниже $1225/унцию

NYMEX Crude Oil (Brent) сегодня: $76,93/барр (+0,16%)

FOREX и валютный рынок:

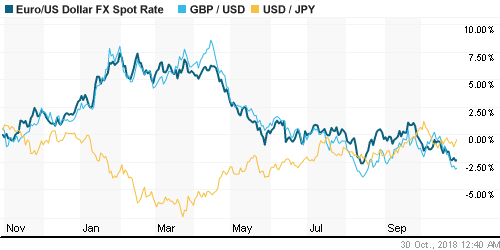

• Американский доллар в понедельник смог продлить растущую динамику благодаря предстоящим аукционам по размещению госдолга США, что смогло перевесить замедление темпов роста инфляции в отчете по личным доходам/расходам американских граждан

• Индекс цен на товары личного потребления в годовом выражении понизился в сентябре с 2,2% до 2,0%, стержневой показатель остался на уровне в 2,0%

• Индекс доллара повысился на 0,3%

• Канцлер Германии Ангела Меркель объявила о том, что не планирует принять участие в выборах главы возглавляемой ей партии ХДС, однако собирается остаться канцлером Германии вплоть до конца срока в 2021 года, после чего завершит политическую карьеру

• Евро подешевел на 0,3% до $1,137

• Улучшение прогноза роста ВВП Великобритании с 1,3% до 1,6% в 2019 году министерством финансов страны не смогло помочь британскому фунту, который понизился в стоимости на 0,2% до $1,2790

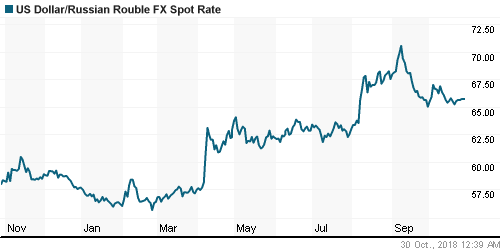

• Восстановление цен на нефть сдержало ослабление рубля – во вторник утром доллар остается вблизи 65,80 руб., евро – 74,80 руб.

Ликвидность:

• Уплаты налога на прибыль не привела к стрессу на денежном рынке – краткосрочные ставки на рынке МБК вновь понизились

MosPrime Rate (overnight): 7,51%

Экономический календарь (время мск.):

13-00 ВВП еврозоны, предварит., кв/кв

17-00 Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США

17-00 Индекс потребительского доверия в США от Conference Board

22-30 Выступление управляющего Банка Канады Стивена Полоза

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Фондовые рынки продолжают оставаться под понижательным давлением из-за опасений ужесточения монетарной политики, торгового противостояния между США и Китаем, а также рисков для еврозоны от долгового рынка Италии. Сезон квартальных отчетов не смог оказать должной поддержки

• Цены на нефть продолжают чутко реагировать на настроения на фондовых рынках, не имея возможности изменить тренд на фоне дальнейшего роста запасов, который подтверждает не радужные прогнозы МЭА и ОПЕК. Однако предстоящее вступление в силу санкций против Ирана и разворот динамики на Уолл-стрит могут придать сил «быкам»

• На текущей неделе в фокусе внимания инвесторов будут данные по инфляции потребительских расходов в понедельник, и по рынку труда в пятницу. Большое значение приобретут комментарии представителей ФРС после отчета по занятости, а также прогнозы в отношении предстоящих выборов в Конгресс США. Отдельно стоит упомянуть данные по деловой активности в Китае в среду, четверг утром, которые покажут устойчивость второй в мире экономике в условиях оказываемого США давления

• Российский рубль утратит поддержку налогового периода с уплатой налога на прибыль в понедельник. Пиковые платежи по внешнему долгу в ноябре, репатриация дивидендов по российским акциям нерезидентами, а также обсуждение санкций против России новым составом Конгресса США могут привести к ослаблению национальной валюты

Технически (тренды):

• Краткосрочно: в понедельник российский рынок акций продолжил цепляться за рубеж в 2300 пунктов по индексу Мосбиржи. Оптимистам удалось отвоевать этот рубеж, однако понижение объем торгов указывает на сохранение неуверенности и едва ли позволяет им добавить понедельник себе в актив.

• Среднесрочно: индекс Мосбиржи вернулся в диапазон в 2200-2360 пунктов, который в конце сентября был пройден вверх. Закрепление ниже 2300 пунктов подтвердит нацеленность на возврат к 2200 пунктам, возврат выше этого рубежа создаст предпосылки для подъема к 2360 пунктам

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи пытается сформировать коррекцию, об успехе которой можно будет говорить в случае прохождения зоны поддержек в 2240-2300 пунктов

Нет комментариев

на “Готовность Трампа до конца года повысить пошлины на весь импорт из Китая стала холодным душем для глобальных рынков, однако во вторник покупатели вновь стараются проявить себя”

Подписка на комментарии к этому посту по Atom/RSS.