RSS статьи

RSS статьи

Ожидания

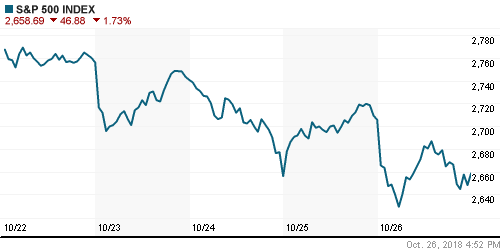

• Американский рынок акций в пятницу расстался с достижениями предыдущего дня после того, как отчетности двух гигантов Amazon и Alphabet не смогли оправдать ожидания, что оказалось весомее чем более сильные чем прогнозировалось данные по ВВП

• Предварительная оценка ВВП США за III квартал показала рост экономики на 3,5% г/г при прогнозе в 3,3% г/г; реальные конечные продажи показали наименьший прирост с IV кв. 2016 года в 1,4%; рост потребительских расходов оказался максимальным с IV кв. 2014 г. в 4,0%

• Дефлятор потребительских цен в годовом выражении понизился до 1,6%, стержневой показатель остался на уровне 2,1%

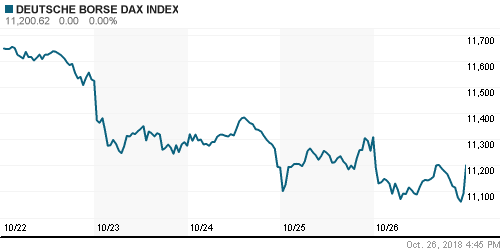

• Европейские рынки акций в пятницу ушли глубоко в отрицательную область, предвидя негативную концовку недели на Уолл-стрит

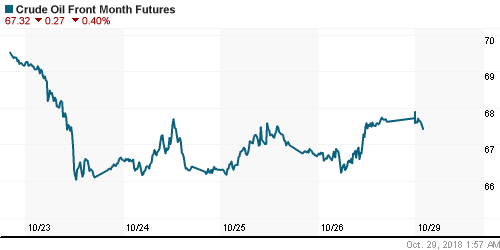

• Цены на нефть в пятницу повысились благодаря переключению внимания рынка на предстоящее вступление в силу санкций против Ирана после того, как опасения в замедлении спроса привело к откату цен более, чем на $10 за последние три недели

• Страны ОПЕК+ в сентябре исполнили соглашение по сокращению добычи нефти на 111%

• Стратегия ОПЕК+ пока не нуждается в пересмотре – Новак

• Ирак продолжит наращивать добычу газа и нефти – новый министр нефти аль-Гадбан

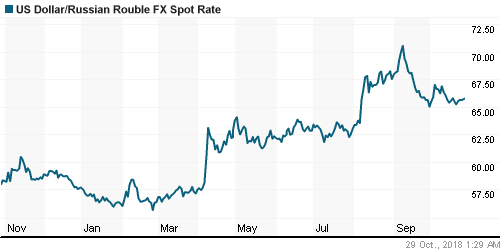

• Налоговый период на внутреннем валютном рынке постепенно начинает утрачивать свою роль основного драйвера – в пятницу на фоне подъема цен на нефть доллар остался на 65,60 руб., а евро поднялся до 74,85 руб.

• Кабмин вернулся к обсуждению «плана Белоусова», который предполагал налоговые изъятия у 14 горнодобывающих и химических компаний на сумму 512 млрд рублей.

• Polymetal подтвердил возможную продажу месторождения Капан в Армении

• Газпром построил 95,5% «Силы Сибири»

• Транснефть уверена в необходимости проведения buyback – глава компании

• Роснефть сохраняет планы до конца года сократить чистый долг на 500 млрд руб. – Сечин

• Газпром нефть в 2018 г. увеличит добычу углеводородов на 2,5-3%

• Совет директоров группы компаний Обувь России одобрил программу обратного выкупа акций на общую сумму, не превышающую 900 млн рублей.

Америка:

• Американский рынок акций в пятницу расстался с достижениями предыдущего дня после того, как отчетности двух гигантов Amazon и Alphabet не смогли оправдать ожидания, что оказалось весомее чем более сильные чем прогнозировалось данные по ВВП

• Предварительная оценка ВВП США за III квартал показала рост экономики на 3,5% г/г при прогнозе в 3,3% г/г; реальные конечные продажи показали наименьший прирост с IV кв. 2016 года в 1,4%; рост потребительских расходов оказался максимальным с IV кв. 2014 г. в 4,0%

• Дефлятор потребительских цен в годовом выражении понизился до 1,6%, стержневой показатель остался на уровне 2,1%

• Снижение от пиков индекса S&P 500 превысило 10%

• Отчетности Amazon (-7,8%) и Alphabet (-1,8%) привели к переоценке других бумаг из категории FAANG – Facebook (-3,7%), Netflix (-4,2%) и Apple (-1,6%), что обусловило снижение индекса высоких технологий на 1,6%, сектора циклических потребительских товаров и услуг на 3,6% и сектора коммуникационных услуг на 2,4%

• Отчетностями Amazon и Alphabet негативные новости не ограничились – также не смогли порадовать рынок Western Digital (-18,2%) и Colgate-Palmolive (-6,6%), сославшись на ослабление спроса и давления растущих издержек вследствие более высоких цен на сырье и торговых трений

• Исключением стали акции Inter (+3,1%) на фоне сильной отчетности и улучшения прогноза на IV квартал

• Окончательное значение индекса потребительских настроений Мичиганского университета составило 98,6 п. против 100,1 п. в сентябре и 99,0 п. предыдущей оценки

DOW: -1,19%

DOW: -1,19%

S&P500: -1,73%

NASDAQ: -2,06%

Pre-Market: -0,04%

Pre-Market: -0,04%

Европа:

• Европейские рынки акций в пятницу ушли глубоко в отрицательную область, предвидя негативную концовку недели на Уолл-стрит

• Сводный индекс крупнейших компаний региона понизился на 1,21%

• Все секторы рынка показали отрицательную динамику, особенно преуспели в этом секторы медиа и телекоммуникационных компаний

• Акции производителя автокомпонентов Valeo рухнули в цене на 21,8% после понижения прогноза по продажам и прибыли

• Акции производителя бытовой техники Electrolux подешевели на 4,4% после понижения прогноза продаж по итогам года

• Акции нефтеперерабатывающей компании Neste стали одним из редких исключений на рынке, прибавив св стоимости сразу 10,5% после сильной отчетности за III квартал

DAX: -0,94%

FTSE 100: -0,92%

Азия:

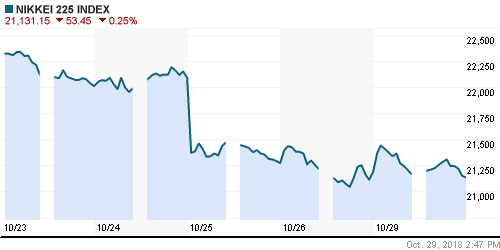

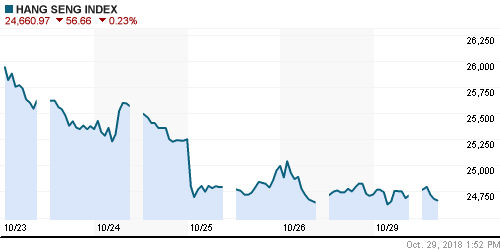

• Азиатские фондовые рынки в пятницу сохраняют склонность к снижению

• Утренние попытки отыграть падение не увенчались успехом, во второй половине дня фондовые индексы укрепились на отрицательной территории

Nikkei-225 (Japan): -0,27%

Hang Seng Index (Hong Kong): -0,17%

SSE Composite Index (China): -1,94%

Развивающиеся рынки:

BRIC: -0,76%

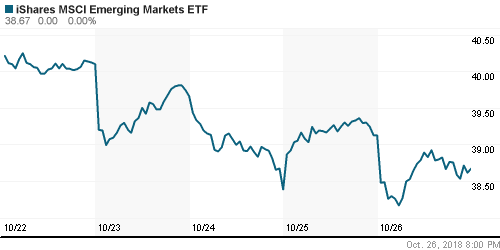

MSCI EM: -0,99%

MSCI Eastern Europe: -2,40%

MSCI EM Latin America: +0,84%

MSCI EM Latin America: +0,84%

iShares MSCI Emerging Markets (EEM): -1,15%

Market Vectors Russia-0 ETF (RSX): -1,84%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -2,76%

LUKOY – LUKOIL ADR: -1,81%

OGZPY – GAZPROM ADR: -1,89%

NILSY – NORILSK ADR: -3,48%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу повысились благодаря переключению внимания рынка на предстоящее вступление в силу санкций против Ирана после того, как опасения в замедлении спроса привело к откату цен более, чем на $10 за последние три недели

• Стоимость нефти марки Brent повысилась на 1,1% до $77,7/барр.

• Страны ОПЕК+ в сентябре исполнили соглашение по сокращению добычи нефти на 111%

• Стратегия ОПЕК+ пока не нуждается в пересмотре – Новак

• По данным Baker Hughes, число буровых установок по итогам прошедшей недели повысилось на две штук до 875 единиц, пик с марта 2015 года

• На рынке промышленных металлов наблюдалась смешанная ситуация: алюминий подорожал на 0,6%, в то время как медь и никель подешевели на 0,2% и 2,5% соответственно

• Котировки золота продолжают двигаться в узком коридоре чуть выше $1230/унцию, новая волна продаж на фондовом рынке, ослабление доллара и падение доходностей на рынке госдолга США было проигнорировано драгметаллом

NYMEX Crude Oil (Brent) сегодня: $77,23/барр (-0,62%)

FOREX и валютный рынок:

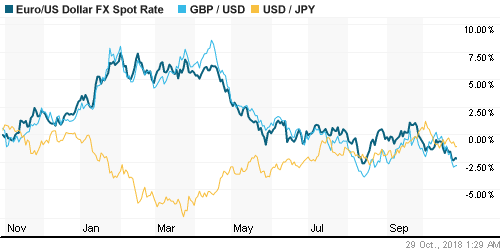

• Американский доллар отошел от двухмесячных пиков в рамках фиксации прибыли после отчета по ВВП США

• Предварительная оценка ВВП США за III квартал показала рост экономики на 3,5% г/г при прогнозе в 3,3% г/г; реальные конечные продажи показали наименьший прирост с IV кв. 2016 года в 1,4%; рост потребительских расходов оказался максимальным с IV кв. 2014 г. в 4,0%

• Дефлятор потребительских цен в годовом выражении понизился до 1,6%, стержневой показатель остался на уровне 2,1%

• Индекс доллара понизился на 0,3%

• Курс евро/доллар вырос на четверть процента до $1,1425, фунт/доллар на 0,1% до $1,2831

• Налоговый период на внутреннем валютном рынке постепенно начинает утрачивать свою роль основного драйвера – в пятницу на фоне подъема цен на нефть доллар остался на 65,60 руб., а евро поднялся до 74,85 руб.

Ликвидность:

• Накануне уплаты налога на прибыль краткосрочные ставки на рынке МБК немного понизились

MosPrime Rate (overnight): 7,55%

Экономический календарь (время мск.):

12-30 Экономический прогноз Еврокомиссии

15-30 Ценовой индекс базовых расходов на личное потребление в США

15-30 Личные расходы потребителей в США

15-30 Личные доходы потребителей в США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Фондовые рынки продолжают оставаться под понижательным давлением из-за опасений ужесточения монетарной политики, торгового противостояния между США и Китаем, а также рисков для еврозоны от долгового рынка Италии. Сезон квартальных отчетов не смог оказать должной поддержки

• Цены на нефть продолжают чутко реагировать на настроения на фондовых рынках, не имея возможности изменить тренд на фоне дальнейшего роста запасов, который подтверждает не радужные прогнозы МЭА и ОПЕК. Однако предстоящее вступление в силу санкций против Ирана и разворот динамики на Уолл-стрит могут придать сил «быкам»

• На текущей неделе в фокусе внимания инвесторов будут данные по инфляции потребительских расходов в понедельник, и по рынку труда в пятницу. Большое значение приобретут комментарии представителей ФРС после отчета по занятости, а также прогнозы в отношении предстоящих выборов в Конгресс США. Отдельно стоит упомянуть данные по деловой активности в Китае в среду, четверг утром, которые покажут устойчивость второй в мире экономике в условиях оказываемого США давления

• Российский рубль утратит поддержку налогового периода с уплатой налога на прибыль в понедельник. Пиковые платежи по внешнему долгу в ноябре, репатриация дивидендов по российским акциям нерезидентами, а также обсуждение санкций против России новым составом Конгресса США могут привести к ослаблению национальной валюты

Технически (тренды):

• Краткосрочно: в пятницу российский рынок акций продолжил цепляться за рубеж в 2300 пунктов по индексу Мосбиржи. Биржевой индикатор опустился ниже этой отметки в начале дня, показав новый минимум с начала октября, однако в дальнейшем невзирая на слабость американских коллег ушел в боковик немногим ниже психологического рубежа.

• Среднесрочно: индекс Мосбиржи вернулся в диапазон в 2200-2360 пунктов, который в конце сентября был пройден вверх. Закрепление ниже 2300 пунктов подтвердит нацеленность на возврат к 2200 пунктам, возврат выше этого рубежа создаст предпосылки для подъема к 2360 пунктам

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи пытается сформировать коррекцию, об успехе которой можно будет говорить в случае прохождения зоны поддержек в 2240-2300 пунктов

Нет комментариев

на “Глобальные рынки акций настраиваются на предстоящий отчет по рынку труда, сохраняя преимущественно негативный настрой”

Подписка на комментарии к этому посту по Atom/RSS.