RSS статьи

RSS статьи

Ожидания

• Американский рынок акций в среду «поплыл» – «сдав» ключевые важные высоты, продажи усилились к финалу торгов

• Европейские рынки акций в среду вновь не смогли обнаружить в себе желание перенаправить вектор движения на фоне неопределенности, спровоцированной отказом Еврокомиссии правительством Италии сократить дефицит бюджета

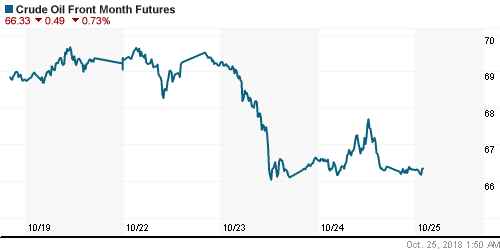

• Цены на нефть в среду провалили попытку отскока после публикации очередного разочаровывающего отчета по запасам от Минэнерго США

• Cоветник Белого дома по национальной безопасности Джон Болтон: США не планируют в ближайшее время вводить новые санкции против России.

• Советник Трампа Болтон заявил о провале попытки договориться с Путиным по ракетам

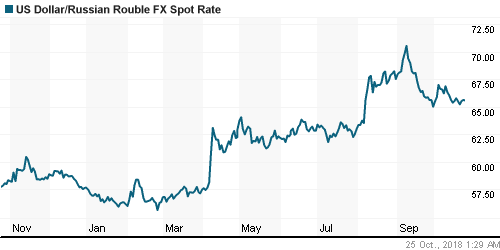

• Ситуация на внутреннем валютном рынке осталась стабильной благодаря налоговому периоду и сигналам из США об отсутствии намерения расширять санкционный пакет – доллар в четверг стоит 65,60 руб., евро – 74,80 руб.

• ТМК за 9 месяцев увеличила отгрузку труб на 7%, до 3,004 млн т

• Чистая прибыль X5 Retail Group по МСФО снизилась за 9 месяцев на 13,8%, до 22,4 млрд руб.

• Новатэк в январе – сентябре увеличил чистую прибыль по МСФО на 8,1%, до 121,06 млрд руб.

• Газпром нефть сохраняет интерес к проектам в Иране – замглавы компании

• ВТБ стал владельцем 24,84% акций Трансконтейнера

• Газпром и «Ренова» обсудили взаимодействие в области электроэнергетики

Америка:

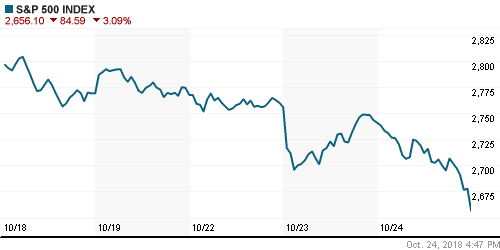

• Американский рынок акций в среду «поплыл» – «сдав» ключевые важные высоты, продажи усилились к финалу торгов

• Индекс S&P 500 растерял весь прирост с начала года

• Форменный разгром «медведи» учинили в акциях коммуникационного сектора (-4,9%) и сектора высоких технологий (-4,4%). Незавидную динамику показали акции AT&T (-8,1%) и Texas Instruments (-8,2%). Обе компании расстроили инвесторов слабыми финансовыми результатами, последняя еще и понижением прогноза на IV квартал

• Высвободившиеся ресурсы были направлены в «защитные» секторы товаров массового потребления (+0,5%), сферы недвижимости (+1,1%) и коммунальных компаний (+2,3%)

• Помимо Texas instruments инвесторы не «пощадили» акции STMicroelectronics (-13,7%), сегмент чипмейкеров в целом по итогам торгов не досчитался 6,6%

• На общем красном фоне выделились акции Boeing (+1,3%): производитель авиалайнеров не только опубликовал результаты выше прогнозов, но и повысил прогноз чистой прибыли. В течение дня рост котировок достигал 4,2%. Промышленный сектор (-3,4%) продолжил «тонуть», не получив поддержку от Boeing

• Продажи новых домов в сентябре в годовом выражении рухнули с 585 тыс. до 553 тыс., минимума с декабря 2016 года. Показатель за август был ухудшен с 629 тыс. до 585 тыс.

• Бежевая книга ФРС отразила поддержание роста экономики темпами от умеренных до средних и рост производственных цен по причине введенных пошлин

• Полиция перехватила бомбы в посылках, направленных бывшего президенту США Бараке Обаме и бывшему кандидату от демократов на пост президента Хиллари Клинтон

DOW: -2,41%

DOW: -2,41%

S&P500: -3,09%

NASDAQ: -4,42%

Pre-Market: -0,32%

Европа:

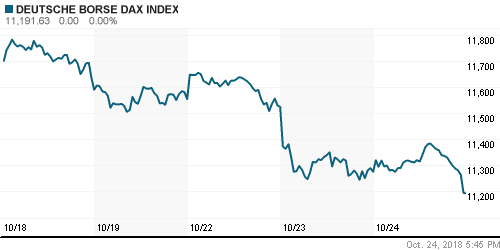

• Европейские рынки акций в среду вновь не смогли обнаружить в себе желание перенаправить вектор движения на фоне неопределенности, спровоцированной отказом Еврокомиссии правительством Италии сократить дефицит бюджета

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,22%

• Благоприятная отчетность производителя товаров роскоши Kering (+4,8%) позволила сектору ритейла (+1,15%) завершить день в плюсе

• Акции Deutsche Bank подешевели на 4,8% несмотря на подтверждение менеджментом планов показать прибыль в этом году, в то время как в III квартале она резко понизилась. На банковский сектор (-1,35%) в целом продолжила давить негативная ситуация на рынке госдолга Италии

DAX: -0,73%

FTSE 100: +0,11%

FTSE 100: +0,11%

Азия:

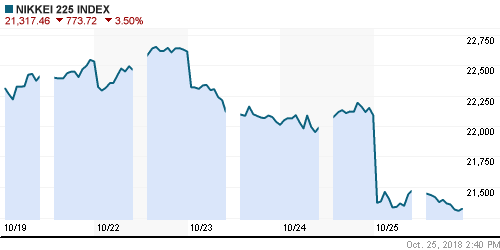

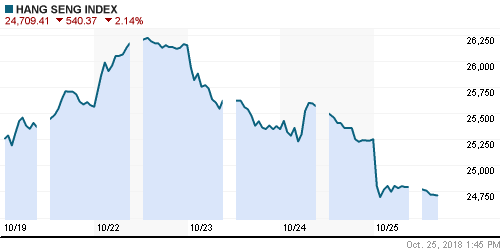

• Азиатские фондовые индексы в четверг продолжают обновлять минимумы после провального завершения торгов в штатах

• Хуже рынка выглядят акции чипмейкеров и горнорудных компаний

Nikkei-225 (Japan): -3,65%

Hang Seng Index (Hong Kong): -1,91%

SSE Composite Index (China): -1,39%

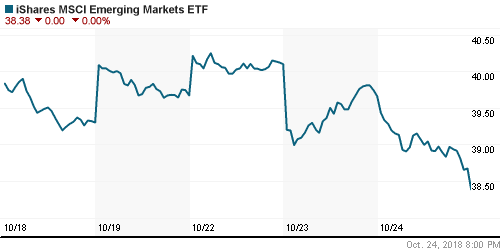

Развивающиеся рынки:

BRIC: -0,92%

MSCI EM: -0,78%

MSCI Eastern Europe: +0,76%

MSCI EM Latin America: -2,13%

iShares MSCI Emerging Markets (EEM): -3,23%

Market Vectors Russia-0 ETF (RSX): -0,92%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,63%

LUKOY – LUKOIL ADR: +2,96%

OGZPY – GAZPROM ADR: -0,73%

NILSY – NORILSK ADR: -1,40%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду провалили попытку отскока после публикации очередного разочаровывающего отчета по запасам от Минэнерго США

• Стоимость нефти марки Brent понизилась на 0,8% до $75,50/барр.

• По данным Минэнерго США, коммерческие запасы бензина по итогам прошедшей недели сократились на 4,8 млн барр. до минимума с декабря 2017 года

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели выросли на 6,3 млн. барр. выше прогноза в 3,7 млн. барр.

• Резкое ухудшение «погоды» на фондовых рынках вызвало сдержанный отклик цен на золото – котировки драгметалла не обновили локальные пики на $1240/унцию и утром в четверг торгуются на $3,5 ниже этого рубежа

NYMEX Crude Oil (Brent) сегодня: $75,55/барр (-0,18%)

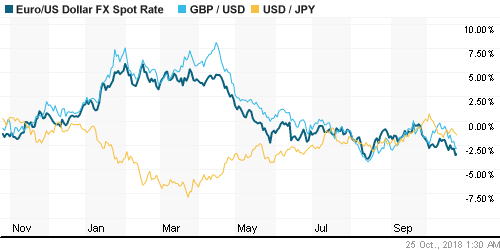

FOREX и валютный рынок:

• Американский доллар в среду обрел второе дыхание в укреплении против ведущих валют на фоне продолжения ослабления деловой активности в еврозоне

• Единая европейская валюта опустилась на 0,6% до $1,14 после того, как составной индекс деловой активности в октябре понизился с 54,1 п. до 52,7 п. при прогнозе сокращения до 53,9 п.

• Индекс доллара повысился на 0,5%

• Канадский доллар укрепился на 0,25% до С$1,305 после того, как Банк Канады повысил ключевую ставку в пятый раз с момента начала цикла ужесточения монетарной политики и опустил упоминание о том, что ключевая ставка в дальнейшем будет повышаться постепенно. В моменте укрепление составляло 0,85%, курс проваливался до С$1,297

• Британский фунт стерлингов понизился на 0,8% до $1,288 на фоне усиливающихся беспокойств в отношении растущей угрозы hard Brexit

• Ситуация на внутреннем валютном рынке осталась стабильной благодаря налоговому периоду и сигналам из США об отсутствии намерения расширять санкционный пакет – доллар в четверг стоит 65,60 руб., евро – 74,80 руб.

Ликвидность:

• Существенное улучшение параметров рублевой ликвидности в условиях уплаты налогов способствовало резкому снижению ставок на рынке МБК до уровней, в последний раз наблюдавшихся до повышения ключевой ставки

MosPrime Rate (overnight): 7,39%

Экономический календарь (время мск.):

11-00 Индекс настроений в деловых кругах Германии Ifo

14-45 Решение ЕЦБ по ключевой ставке

15-30 Пресс-конференция главы ЕЦБ Марио Драги

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Объём заказов на товары длительного пользования в США

15-30 Товарный торговый баланс США

17-00 Незавершенные продажи на вторичном рынке недвижимости в США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Фондовые рынки стабилизировали динамику и умерили волатильность благодаря позитивным сигналам в стартовавшем сезоне квартальных отчетов, однако повышение доходностей на рынке госдолга и сигналы готовности ФРС повысить ставки выше нейтрального уровня не позволили техническому отскоку набрать мощь

• Цены на нефть продолжили ощущать влияние окрашенных в негативные тона отчетов ОПЕК и МЭА, а также информации о проведении США продаж из стратегических резервов, однако стабилизация настроений на фондовых рынках позволило умерить потери

• На текущей неделе в фокусе внимания инвесторов будет обсуждение проекта бюджета Италии и Brexit, сезон квартальных отчетов будет продолжен, а среди макроэкономической статистики стоит выделить первую оценку ВВП США за третий квартал

• Российский рубль продолжил ощущать поддержку налогового периода, а также предстоящих выплат промежуточных дивидендов, в то же время в ноябре диспозиция может измениться на фоне локального пика погашения внешнего долга.

Технически (тренды):

• Краткосрочно: В среду российский рынок акций развил технический отскок от 2300 пунктов по индексу Мосбиржи, не успев отразить изменение конъюнктуры на фондовом рынке США. В четверг открытие будет с гэпом вниз с высокими шансами продлить неутешительную динамику.

• Среднесрочно: индекс Мосбиржи закрыл неделю вблизи верхней границы диапазона в 2200-2360 пунктов, который в конце сентября был пройден вверх. Сохранение этого статус-кво оставит более высокой вероятность возврата к рекордным максимумам; в противном случае появится риск отката к 2200 пунктам в конечном итоге

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Комментариев: 22

на “Коррекция на мировых рынках продолжается в отсутствие позитивных новостей вокруг Италии и из-за беспокойств в отношении торговых войн и политики ФРС”

Подписка на комментарии к этому посту по Atom/RSS.

https://www.vedomosti.ru/business/articles/2018/10/17/783974-sberbank-vtb

Сбербанк и ВТБ создадут авиакомпанию для региональных перевозок

Маркетплейс «Яндекса» и Сбербанка запланировал войти в топ-3 в России

Подробнее на РБК:

https://www.rbc.ru/rbcfreenews/5bd042f49a7947499fed4526

яндекс “черная метка” ROb?! тогда почему сбер так вырос ?! он же тоже государственный типа. не верьте всему, что пишут аналитики

cub, газ по 50 ?! серьезно верите? только при супер мировом кризисе…. пока мало вероятно.

Понимаю,что этот супер ты исключаешь.Ну правильно.Этого ведь не было никогда.И вот опять.)))

Янки -10% за октябрь.. Весь год.рост уничтожен.

Подготовка к новогоднему ралли или начало лавины ?

Дакс сделал попытку утром вступить в медвежий рынок, -20% с лохая года. Пока отбились, но это уже набат, а не звоночек…

Сипа интересную модель рисует сейчас- отсюда есть вариант роста перед “всепропало” в район 3000 к апрелю 2019, но уход ниже 2600 и 10 летнему ралли окончательный п.ц…

Паттерн – три движения…

Чисто для любителей ТА,октябрь исправят на гораздо меньший минус.Времени для этого море.Целых 5 дней.Чтобы отменить панические настроения.Мол все по прежнему,как и в других 20 коррекциях за 10 лет.

onegin, 25.10.2018 в 10:27.

яндекс “черная метка” ROb?! тогда почему сбер так вырос ?! он же тоже государственный типа. не верьте всему, что пишут аналитики

—–

Надо самому себе быть аналитиком. То есть искать причинно-следственные связи наблюдаемых событий.

Чем Сбер отличается от Яндекса в контексте моих рассуждений? Это же на поверхности! Сбер был государственным ВСЕГДА. Яндекс не был таковым НИКОГДА, но вот на горизонте появилась вероятность того, что он таковым станет.

Ты не заметил, как Сберу вредит то, что он государственный? Показываю. Сколько индекс ММВБ сделал с начала года? +20% на пике. А как себя при этом чувствовал Сбер? Примерно -40% от годовых хаёв. Потому что санкции, фиганкции, риски отлучения от займов, от работы с USD, от Свифта и так далее. И все эти риски перевешивают очень внушительный финансовый результат.

Интереснейший момент: что такое вчера было в Лукойле на закрытии? Объем покупки прошел на 17 ярдов! Байбэк что ли усиленными темпами проводят?

Вес лукойла в индексе подняли резво, фонды покупали

Вот прямо на 17 ярдов? А почему этой покупки не было видно в течение сессии?

Нефть жестко задавили..

Стата за быков была, Китай прекращает покупки иранской нефти с ноября…и никак не можем выкупить слив на фейке саудитов про 12-13 млн

В основную тоже тарили.. контрагент нашёлся на постмаркете, вот и все. Такой объем с рынка тяжко купить

Фикс прайс.. я продал, ты купил… и никто не мешает.

вот еще рейтинг нам пересмотрят в 2019…. а если раньше

В 2019 мы уже будем в падающем тренде.А на падающем, падают на любых новостях,включая хорошие и очень хорошие.)))

Cub, поживем – увидем )

Rob,

по сберу за 17 лет рост в 15 тысяч процентов. На этой дистанции он обогнал всех, кого только возможно.

And_J, 26.10.2018 в 09:43.

по сберу за 17 лет рост в 15 тысяч процентов. На этой дистанции он обогнал всех, кого только возможно.

—–

Да, понятно и известно. А что тут сказать? Не хочу мусолить очевидное. Оценивайте ожидания и риски на каждом этапе. Какие были 17, 12 лет назад, и какие сейчас. От отметки 17 лет назад и Газпром рос как на дрожжах. Вон, 350 млрд долл капитализацию даже имел когда-то.

Rob,

Я в том смысле, что сберу можно падать и падать прежде чем его остальной рынок догонит.

У нас уже есть один который все падает и падает с 360 с 2008 … не надо нам повторов :-)

А если серьезно сбер с начала роста от 50 четко повторяет рубль.

А мне лично интересно кто что скажет за Гамак?

And_J, 27.10.2018 в 15:20.

Я в том смысле, что сберу можно падать и падать прежде чем его остальной рынок догонит.

—–

Мы же не на скачках и не на олимпиаде. Какая разница, кто кого когда догонит или не догонит?

Мы рассуждаем о том, почему те или иные бумаги в течение последнего времени ведут себя так, как они себя ведут. И даже в этом контексте смотреть на исторические данные нужно только до 2011 года, не дальше. Потому что именно в день, когда была объявлена известна рокировочка, наш фондовый рынок стал другой, сентимент на нем стал принципиально иной. Все происходящее с тех пор есть просто продолжение тенденции и усугубление состояния больного.

And_J, 26.10.2018 в 09:43.

по сберу за 17 лет рост в 15 тысяч процентов. На этой дистанции он обогнал всех, кого только возможно.

—–

Давайте представим на секунду.

После ухода из МЭРТ Греф возглавил ВТБ. А Костина, как человека с доверием и с доступом в нужные кабинеты, переводят в Сбербанк.

Увидим мы такие же цифры по акциям того и другого эмитента? Вот я сильно сомневаюсь. Ну и как инвестор в 2001 году должен был спрогнозировать эти события? Поэтому повторно говорю: мое глубокое убеждение – что на нашем рынке нет смысла проводить ретроспективный анализ подобной глубины. Он ничего реально не показывает, никакой пользы для построения стратегии на будущее не дает, разве что возбуждает любопытство игрой цифр.