RSS статьи

RSS статьи

Ожидания

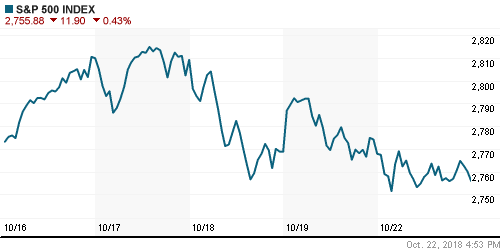

• Американский рынок акций в понедельник разбазарил высокое открытие дня и погрузился на отрицательную территорию, не пожелав придавать должное неплохим квартальным отчетностям

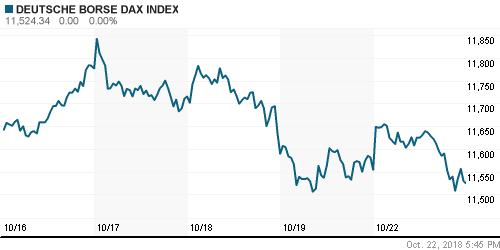

• Европейские рынки акций в понедельник не смогли проявить выдержку и удержать плюс, имевшийся в течение дня из-за усилившегося пессимизма в отношении среднесрочных перспектив рисковых активов

• Премьер-министр Великобритании Тереза Мэй сообщила о том, что 95% соглашения уже достигнуто, однако противоречия сохраняются в отношении границы между Ирландией и Северной Ирландией

• Италия отказалась менять проект бюджета, который предполагает дефицит в размере 2,4% от ВВП, в то же время выразила готовность к переговорам с Еврокомиссией

• Цены на нефть в понедельник не претерпели значительных изменений, сумев устоять в условиях новостей о планах Саудовской Аравии нарастить производство до рекордных значений

• Министр энергетики Саудовской Аравии Халид аль-Фалих сообщил о том, что его страна не планирует развязывать эмбарго на поставки энергоносителей, как это было в 1973 году, когда произошел нефтяной шок на фоне заявлений некоторым американских законодателей, что необходимо ввести санкции против королевства на фоне устранения оппозиционного журналиста Хашгогги

• По словам министра энергетики Саудовской Аравии Халида аль-Фалиха, добыча нефти в королевстве повысится с 10,7 млн. барр/сутки до 11 млн барр/сутки, свободные мощности составят при этом 1 млн барр/сутки

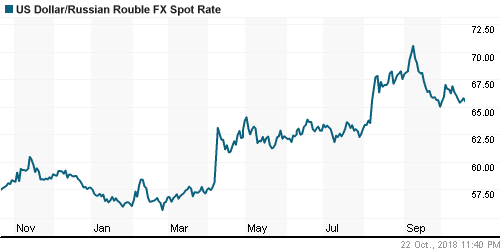

• Налоговый период продолжает давать иммунитет рублю к ухудшению риск-аппетитов на внешних рынках и слабости цен на нефть – доллар подешевел до 65,25 руб., евро опустился до 74,75 руб.

• Магнит не планирует в 2019 г. наращивать темпы открытия магазинов, откроет 2 тыс. аптек

• Выручка Магнита выросла за 9 месяцев на 7,7%, до 905,3 млрд руб.

• Русгидро за 9 месяцев увеличило выработку электроэнергии на 5,3%, до 99,62 млрд кВт.ч

• Транснефть в среднесрочной перспективе рассматривает возможность buyback на 20 млрд руб.

• Транснефть в 2018-2023 гг. планирует сокращение капзатрат на 120 млрд руб.

• Группа Аэрофлот увеличила перевозки в январе – сентябре на 10,2%, до 42,2 млн пассажиров

• Юнипро за 9 месяцев снизила выработку электроэнергии на 8,3%, до 32,8 млрд кВт ч

• Алроса за 9 месяцев сократила добычу алмазов на 11%, до 26,4 млн карат

Америка:

• Американский рынок акций в понедельник разбазарил высокое открытие дня и погрузился на отрицательную территорию, не пожелав придавать должное неплохим квартальным отчетностям

• Наилучшую динамику показали акции сектора высоких технологий (+0,8%), циклического потребительского сектора (+0,5%) и коммуникационного сектора (0%)

• Акции Facebook, Apple, Amazon, Alphabet в преддверии публикации их отчетностей сняли перепроданность, показав отскок в 0,4-1,4%

• Финансовый сектор (-2,1%) выступил в роли аутсайдера, несмотря на позитивные отчетности ряда региональных банков

• В энергетическом секторе (-1,1%) подлило масло в огонь понижение менеджментом нефтесервисной компании Halliburton (-3,0%) ожиданий на грядущий квартал

• Президент США Трампа сообщил о том, что его администрация разрабатывает проект понижения налоговой нагрузки на средний класс к ноябрю

DOW: -0,50%

DOW: -0,50%

S&P500: -0,43%

NASDAQ: +0,27%

NASDAQ: +0,27%

Pre-Market: -0,81%

Европа:

• Европейские рынки акций в понедельник не смогли проявить выдержку и удержать плюс, имевшийся в течение дня из-за усилившегося пессимизма в отношении среднесрочных перспектив рисковых активов

• Сводный индекс крупнейших компаний региона Stoxx 600 завершил торги понижением в 0,32%

• Акции автопроизводителя Fiat выросли в цене почти на 3% на фоне информации о продаже подразделения Magneti Marelli за $7,1 млрд.

• Акции конгломерата Philips подешевели на 8,7% после публикации слабых финансовых показателей за минувший квартал

• Акции авиаперевозчика Ryanair выросли в цене более, чем на 4% после того, как рынок сфокусировал внимание на информации о прогрессе недопущения забастовок сотрудников, и не придал значение слабой отчетности

DAX: -0,26%

FTSE 100: -0,10%

Азия:

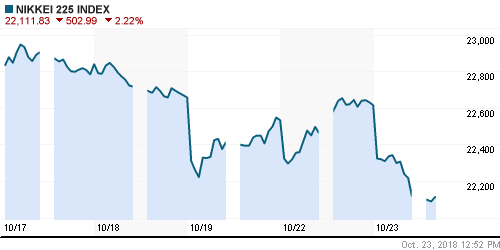

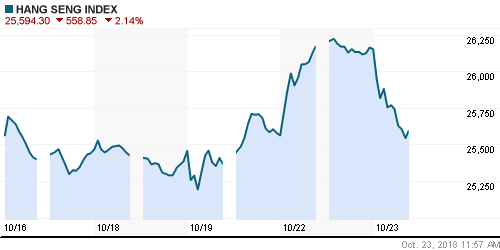

• Азиатские рынки акций во вторник вернулись к пессимистичному настрою, расставшись с позитивной реакцией на вербальные интервенции представителей китайских властей в отношении ситуации на рынке и в экономике

• Участники рынка полагают, что недавнее «ралли» китайского рынка акций представляет собой не больше, чем «отскок дохлой кошки» на фоне оказываемого давления на экономику КНР

• На общем фоне акции оператора больниц Healthscope растут на 19,3% после получения предложения о продаже за $2,9 млрд.

Nikkei-225 (Japan): -2,28%

Hang Seng Index (Hong Kong): -2,34%

SSE Composite Index (China): -1,37%

Развивающиеся рынки:

BRIC: +2,03%

MSCI EM: +1,17%

MSCI Eastern Europe: -0,58%

MSCI EM Latin America: +0,84%

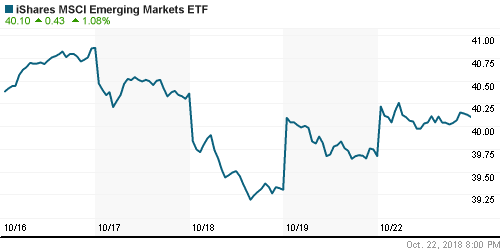

iShares MSCI Emerging Markets (EEM): +1,08%

Market Vectors Russia-0 ETF (RSX): -0,72%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,09%

LUKOY – LUKOIL ADR: +0,35%

OGZPY – GAZPROM ADR: -2,64%

NILSY – NORILSK ADR: +0,81%

Нефть, энергия, сырьевые товары, драгоценные металлы:

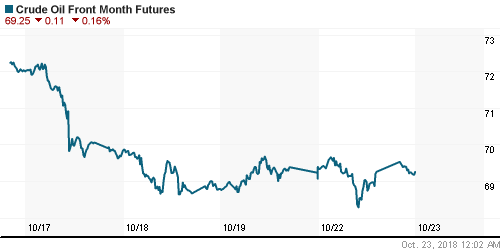

• Цены на нефть в понедельник не претерпели значительных изменений, сумев устоять в условиях новостей о планах Саудовской Аравии нарастить производство до рекордных значений

• Стоимость нефти марки Brent понизилась в пределах 0,1%, зафиксировав к концу дня значения чуть ниже $80/барр.

• Министр энергетики Саудовской Аравии Халид аль-Фалих сообщил о том, что его страна не планирует развязывать эмбарго на поставки энергоносителей, как это было в 1973 году, когда произошел нефтяной шок на фоне заявлений некоторым американских законодателей, что необходимо ввести санкции против королевства на фоне устранения оппозиционного журналиста Хашгогги

• По словам министра энергетики Саудовской Аравии Халида аль-Фалиха, добыча нефти в королевстве повысится с 10,7 млн. барр/сутки до 11 млн барр/сутки, свободные мощности составят при этом 1 млн барр/сутки

• Цены на золото продолжили двигаться в боковике чуть ниже $1230/унцию, сдержанно реагируя на новую волну негатива на фондовых рынках из-за укрепления доллара

NYMEX Crude Oil (Brent) сегодня: $79,60/барр (-0,40%)

FOREX и валютный рынок:

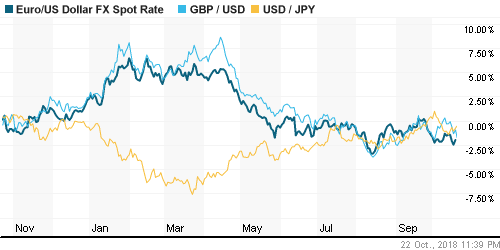

• Американский доллар в понедельник вырос благодаря неопределенности, связанной с бюджетом Италии и выходом Великобритании из ЕС

• Индекс доллара повысился на 0,4%

• Премьер-министр Великобритании Тереза Мэй сообщила о том, что 95% соглашения уже достигнуто, однако противоречия сохраняются в отношении границы между Ирландией и Северной Ирландией

• Британский фунт стерлингов понизился на 0,8% до $1,2964

• Евро подешевел на 0,4% до $1,1465, не сумев удержать утренний подъем до $1,155, невзирая на примирительный тон представителей правительства Италии в отношении параметров бюджета на следующий год, которые не устроили чиновников их Брюсселя

• Налоговый период продолжает давать иммунитет рублю к ухудшению риск-аппетитов на внешних рынках и слабости цен на нефть – доллар подешевел до 65,25 руб., евро опустился до 74,75 руб.

Ликвидность:

• В преддверии следующей порции уплаты налогов ситуации на денежном рынке остается стабильной – краткосрочные ставки в начале недели даже незначительно понизились

MosPrime Rate (overnight): 7,58%

Экономический календарь (время мск.):

18-20 Выступление управляющего Банка Англии Марка Карни

20-30 Выступление президента ФРБ Атланты Рафаэля Бостика

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Фондовые рынки стабилизировали динамику и умерили волатильность благодаря позитивным сигналам в стартовавшем сезоне квартальных отчетов, однако повышение доходностей на рынке госдолга и сигналы готовности ФРС повысить ставки выше нейтрального уровня не позволили техническому отскоку набрать мощь

• Цены на нефть продолжили ощущать влияние окрашенных в негативные тона отчетов ОПЕК и МЭА, а также информации о проведении США продаж из стратегических резервов, однако стабилизация настроений на фондовых рынках позволило умерить потери

• На текущей неделе в фокусе внимания инвесторов будет обсуждение проекта бюджета Италии и Brexit, сезон квартальных отчетов будет продолжен, а среди макроэкономической статистики стоит выделить первую оценку ВВП США за третий квартал

• Российский рубль продолжил ощущать поддержку налогового периода, а также предстоящих выплат промежуточных дивидендов, в то же время в ноябре диспозиция может измениться на фоне локального пика погашения внешнего долга.

Технически (тренды):

• Краткосрочно: В понедельник надежды на скорый возврат индекса Мосбиржи к рекордам растаяли. Закрепление ниже 2350 пунктов состоялось, что открыло путь к развитию тенденции вниз, которая может продлиться до 2200 пунктам. Тем самым появилось подтверждение разворота среднесрочного тренда.

• Среднесрочно: индекс Мосбиржи закрыл неделю вблизи верхней границы диапазона в 2200-2360 пунктов, который в конце сентября был пройден вверх. Сохранение этого статус-кво оставит более высокой вероятность возврата к рекордным максимумам; в противном случае появится риск отката к 2200 пунктам в конечном итоге

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Комментариев: 6

на “Отскок китайского рынка акций ненадолго улучшил настроения на мировых финансовых рынках, индексы вновь стремятся обновлять минимумы”

Подписка на комментарии к этому посту по Atom/RSS.

Тихая говень так и не получается у нас, хотя показатели у компаний хорошие. Нефть высоко , бюджету хорошо , налогов вал, офз хорошим спросом пользуются. Говень получается, а тихая никак

Нефть уже не высоко

Достаточно слились, судя по трежакам возможен разворот… можно начинать новогоднее ралли иначе пойдет лавина.

92 по бренту надо бы до конца года..

Сбер на 230, ртс 1300

Онегин,до выборов тебе дадут еще шанс выйти в кэш по неплохим ценам.Если выйдешь,то уже в ноябре будешь радоваться,что она не тихая.)))

Янки выкупились, наши отжигают под встречу Вовы с Дональдом 11.11.

Нефть чума, но видимо иначе на 90+ никак…