RSS статьи

RSS статьи

Ожидания

• Американский рынок акций завершил торги в пятницу вблизи нейтральной отметки, показав аналогичный результат и по итогам недели, получив поддержку от отскока китайских «коллег» и новой порции благоприятных квартальных отчетностей

• На фоне неоднозначных макроэкономических данных главы ЦБ Китая, местной комиссии по ценным бумагам и помощника главы КНР по экономическим вопросам попытались в серии выступлений вернуть пошатнувшуюся уверенность участников фондового рынка страны

• Европейские рынки акций в пятницу смогли выправить положение к концу торгов после выступление еврокомиссара по экономике с примирительным тоном в отношении бюджета Италии

• Еврокомиссар по экономике Пьер Московиси выразил желание уменьшить разногласия между Римом и Брюсселем. Ранее Еврокомиссия направила уведомление о том, что бюджет на следующий год противоречит ранее взятым правительством обязательств поэтому не может быть одобрен, после чего появились слухи о том, что власти страны готовы пойти на встречу евробюрократам, что впоследствии было опровергнуто

• Агентство Moody’s понизило суверенный рейтинг Италии на одну ступень до Baa3, оставив его выше «мусорной» категории, при этом повысив прогноз до «стабильного», что предполагает снижение рейтинга в дальнейшем

• Согласно Bloomberg, на фоне критики евроскептиков премьер Великобритании Тереза Мэй готов отказаться от своей жесткой позиции в отношении границы между Ирландией и Северной Ирландией. Ранее главный переговорщик от ЕС Мишель Барнье сообщил о том, что этот нерешенный пункт может привести к срыву переговорного процесса, который был завершен на тот момент на 90%

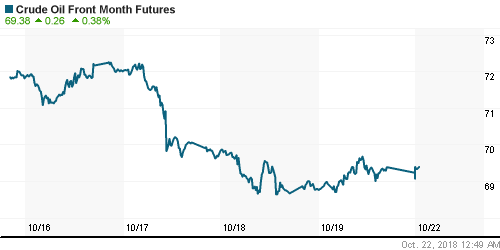

• Цены на нефть в пятницу повысились благодаря признакам растущего спроса в Китае, подъем сдерживала информация о продаже США сырой нефти из стратегических резервов в преддверии проведения промежуточных выборов в Конгресс

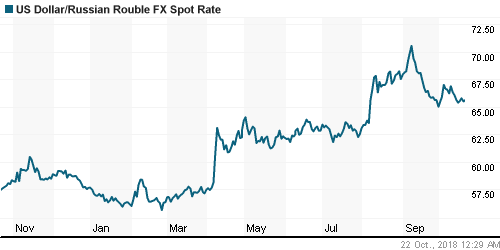

• Восстановление цен на нефть и ослабление доллара на FOREX простимулировали покупки рубля на внутреннем валютном рынке у рубля тягу к росту в условиях налогового периода – в понедельник утром доллар понизился до 65,65 руб. (в пятницу опускался до 65,30 руб.) Евро ввиду восстановления EUR/USD после снижения к 75,10 руб. повысился на 50 коп.

• Госдеп пообещал России новые санкции каждые два месяца

• США выходят из Договора о ракетах средней и меньшей дальности с Россией

• Правительство пока не сформировало единой позиции по дивидендам госкомпаний

• Лукойл может выплатить дивиденды за 9 месяцев 2018 г. в размере 95 руб. на акцию

• Лукойл надеется согласовать контракт с Eni о создании СП для работы в Мексике в октябре

• Лукойл начнет разработку Meleiha в Египте совместно с Eni после переговоров с властями

• Падение акций Яндекса на Мосбирже ускорилось до 17,2%

• Русал может закрыть завод в Швеции из-за санкций – представитель завода

• Чистая прибыль Северстали по МСФО за 9 месяцев выросла в 1,9 раза, до $1,47 млрд

• Чистая прибыль Русснефти по РСБУ за 9 месяцев выросла в 1,9 раза, до 12,59 млрд руб.

• Газпром нефть пересмотрит планы по добыче нефти при принятии стимулирующих мер

• Чистая прибыль Россетей по РСБУ за 9 месяцев выросла в 2,6 раза, до 19,21 млрд руб.

Америка:

• Американский рынок акций завершил торги в пятницу вблизи нейтральной отметки, показав аналогичный результат и по итогам недели, получив поддержку от отскока китайских «коллег» и новой порции благоприятных квартальных отчетностей

• Рынок отдал должное улучшению ожиданий менеджмента в отношении будущей прибыли и выходу текущих данных выше прогнозов в отчетностях Procter & Gamble (+8,8%), PayPal (+9,4%) и American Express (+3,8%)

• В секторальном разрезе ослабление позиций сектора здравоохранения (-1,0%), энергетического сектора (0,9%), сектора циклических потребительских товаров и услуг (-0,9%) было компенсировано позитивным вкладом «защитных» секторов производителей товаров повседневного спроса (+2,3%), коммунальных компаний (+1,6%) и компаний сферы недвижимости (+1,0%)

• Продажи домов на вторичном рынке жилья сократились в годовом выражении до минимума с ноября 2015 года в 5,15 млн домов (-4,1% г/г)

DOW: +0,26%

DOW: +0,26%

S&P500: -0,04%

S&P500: -0,04%

NASDAQ: -0,12%

NASDAQ: -0,12%

Pre-Market: +0,14%

Европа:

• Европейские рынки акций в пятницу смогли выправить положение к концу торгов после выступление еврокомиссара по экономике с примирительным тоном в отношении бюджета Италии

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился н 0,06%

• Еврокомиссар по экономике Пьер Московиси выразил желание уменьшить разногласия между Римом и Брюсселем. Ранее Еврокомиссия направила уведомление о том, что бюджет на следующий год противоречит ранее взятым правительством обязательств поэтому не может быть одобрен, после чего появились слухи о том, что власти страны готовы пойти на встречу евробюрократам, что впоследствии было опровергнуто

• Спекуляции на тему разрядки трений между Римом и Брюсселем тем не менее не смогли остановить продажи акций ведущих итальянских банков: акции Ubi Banca упали в цене на 2,75%, акции Unicredit – подешевели почти на 1%

• Сектор автопроизводителей оказался в статусе аутсайдера, не сумев компенсировать провал акций Michelin на 11,3% после того, как производитель шин понизил прогнозы чистой прибыли по итогам года

DAX: -0,31%

FTSE 100: +0,32%

Азия:

• Азиатские рынки акций в понедельник демонстрируют преимущественно положительную динамику после скоординированных вербальных интервенций глав ЦБ и комиссии по ценным бумагам, а также советника главы КНР по экономическим вопросам после выхода неоднозначных данных за сентябрь и показателя ВВП за III квартал

• На фоне неоднозначных макроэкономических данных главы ЦБ Китая, местной комиссии по ценным бумагам и помощника главы КНР по экономическим вопросам попытались в серии выступлений вернуть пошатнувшуюся уверенность участников фондового рынка страны

• Австралийский рынок акций выглядит слабее прочих региональных рынков на фоне политической неопределенности – премьер страны Скотт Моррисон планирует встречу с независимыми законодателями с целью получить большую поддержку возглавляемого им правительства

Nikkei-225 (Japan): +0,39%

Hang Seng Index (Hong Kong): +2,40%

SSE Composite Index (China): +4,17%

Развивающиеся рынки:

BRIC: +0,08%

MSCI EM: +0,06%

MSCI Eastern Europe: +0,23%

MSCI EM Latin America: +0,19%

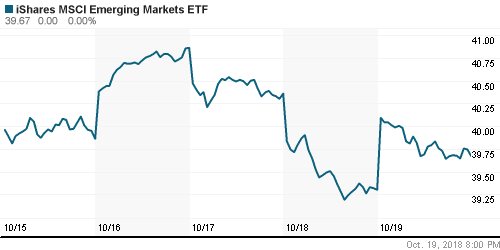

iShares MSCI Emerging Markets (EEM): +0,94%

Market Vectors Russia-0 ETF (RSX): -0,10%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,31%

LUKOY – LUKOIL ADR: +0,43%

OGZPY – GAZPROM ADR: +1,23%

NILSY – NORILSK ADR: +1,23%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу повысились благодаря признакам растущего спроса в Китае, подъем сдерживала информация о продаже США сырой нефти из стратегических резервов в преддверии проведения промежуточных выборов в Конгресс

• Стоимости нефти марки Brent повысилась на 0,5% до $79,7/барр.

• Загрузка НПЗ в Китае в сентябре повысилась до рекордных 12,49 млн барр/сутки

• По данным Baker Hughes, число буровых установок в США по итогам прошедшей недели повысилось на 4 шт до 873 единиц

• Страны ОПЕК+ в сентябре исполнили Венское соглашение на 111%. В августе этот показатель составлял 129%.

• Цены на золото продолжили двигаться в боковике чуть ниже $1230/унцию на фоне отсутствия новой волны продаж на фондовых рынках

NYMEX Crude Oil (Brent) сегодня: $80,04/барр (-0,04%)

FOREX и валютный рынок:

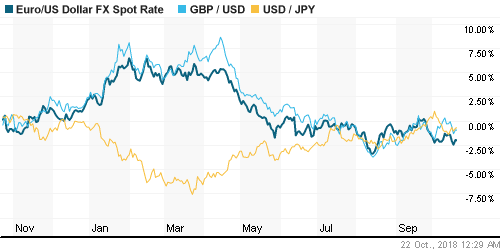

• Американский доллар в пятницу был вынужден расстаться с частью достижений в рамках недели после появления информации, которая может облегчить переговорный процесс по Brexit, а также спекуляций о том, что Рим и Брюссель готовы урегулировать разногласия в отношении бюджета Италии на следующий год

• Еврокомиссар по экономике Пьер Московиси выразил желание уменьшить разногласия между Римом и Брюсселем. Ранее Еврокомиссия направила уведомление о том, что бюджет на следующий год противоречит ранее взятым правительством обязательств поэтому не может быть одобрен, после чего появились слухи о том, что власти страны готовы пойти на встречу евробюрократам, что впоследствии было опровергнуто

• Согласно Bloomberg, на фоне критики евроскептиков премьер Великобритании Тереза Мэй готов отказаться от своей жесткой позиции в отношении границы между Ирландией и Северной Ирландией. Ранее главный переговорщик от ЕС Мишель Барнье сообщил о том, что этот нерешенный пункт может привести к срыву переговорного процесса, который был завершен на тот момент на 90%

• Единая европейская валюта подскочила на 0,5% до $1,1513

• Британский фунт стерлингов подорожал на 0,3% до $1,3063

• Восстановление цен на нефть и ослабление доллара на FOREX простимулировали покупки рубля на внутреннем валютном рынке у рубля тягу к росту в условиях налогового периода – в понедельник утром доллар понизился до 65,65 руб. (в пятницу опускался до 65,30 руб.) Евро ввиду восстановления EUR/USD после снижения к 75,10 руб. повысился на 50 коп.

Ликвидность:

• В преддверии уплаты НДС краткосрочные ставки на рынке МБК незначительно повысились

MosPrime Rate (overnight): 7,59%

Экономический календарь (время мск.):

13-00 Ежемесячный экономический отчет ЦБ Германии

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Фондовые рынки стабилизировали динамику и умерили волатильность благодаря позитивным сигналам в стартовавшем сезоне квартальных отчетов, однако повышение доходностей на рынке госдолга и сигналы готовности ФРС повысить ставки выше нейтрального уровня не позволили техническому отскоку набрать мощь

• Цены на нефть продолжили ощущать влияние окрашенных в негативные тона отчетов ОПЕК и МЭА, а также информации о проведении США продаж из стратегических резервов, однако стабилизация настроений на фондовых рынках позволило умерить потери

• На текущей неделе в фокусе внимания инвесторов будет обсуждение проекта бюджета Италии и Brexit, сезон квартальных отчетов будет продолжен, а среди макроэкономической статистики стоит выделить первую оценку ВВП США за третий квартал

• Российский рубль продолжил ощущать поддержку налогового периода, а также предстоящих выплат промежуточных дивидендов, в то же время в ноябре диспозиция может измениться на фоне локального пика погашения внешнего долга.

Технически (тренды):

• Краткосрочно: В пятницу индекс Мосбиржи завершил торги на критически важной отметке 2350 пунктах. Закрепление ниже существенно повысит вероятность отката в 2200 пунктам и завершение среднесрочного растущего тренда. Возврат выше 2350 пунктов оставит шансы на возврат к историческим максимумам.

• Среднесрочно: индекс Мосбиржи закрыл неделю вблизи верхней границы диапазона в 2200-2360 пунктов, который в конце сентября был пройден вверх. Сохранение этого статус-кво оставит более высокой вероятность возврата к рекордным максимумам; в противном случае появится риск отката к 2200 пунктам в конечном итоге

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Комментариев: 6

на “Продолжение отскока на китайском фондовом рынке создает предпосылки для спокойного старта рабочей недели на мировых рынках акций”

Подписка на комментарии к этому посту по Atom/RSS.

Мамбе пора отскакивать к 2350. Ушли сильно за границу дневных диапазонов. Это аномалия.

2350 не отделаются.Требую 2500.

яндекс чего опять залили изверги ?!

После того, как владелец 48% голосующих акций компании Аркадий Волож заявил, что не намерен продавать свой пакет, комментируя сообщения об интересе со стороны Сбербанка, в Государственную думу внесли законопроект, позволяющий сделать “Яндекс” госкомпанией в принудительном режиме.

Предложенный “Единой Россией” и ЛДПР документ требует ограничить иностранное владение новостным агрегатором долей не более 20%.

Речь идет не только о зарубежных юрлицах, но также о российских компаниях, если иностранцы владеют в них более 20%, а кроме того – лицах, имеющих второе гражданство.

Да уж, Магнит, Яндекс. Кто следующий?

Следующими будут все остальные.Но по другой причине.