RSS статьи

RSS статьи

Ожидания

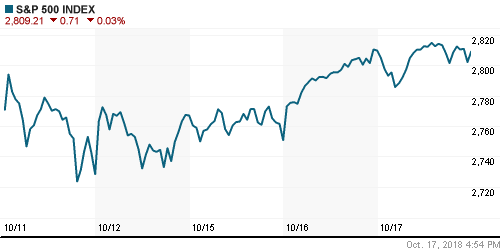

• Американский рынок акций в среду не смог повторить успех предыдущего дня, но тем не менее может занести минувший день в актив поскольку смог справиться с давлением продаж в начале сессии

• Согласно протоколу к последнему заседанию ФРС число участников комитета, которые выступают за постепенное повышение ключевой ставки и теми, кто ратует за необходимость ее повышения выше нейтрального уровня разделились примерно поровну, что способствовало росту ожиданий ужесточения политики в декабре с 80% до 83%

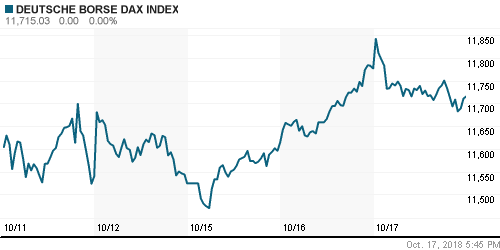

• Европейские рынки акций во вторник лишились достижений предыдущего дня на фоне пугающего начала торгов по другую сторону Атлантического океана

• На проходящем саммите ЕС, позиции Лондона и Брюсселя в отношении статуса границы между Ирландией и Северной Ирландией после Brexit не удалось сблизить

• Представитель ЕС дал сигнал, что новый бюджет Италии на следующий год, который предполагает дефицит в размере 2,4%, вероятно будет отклонен Еврокомиссией

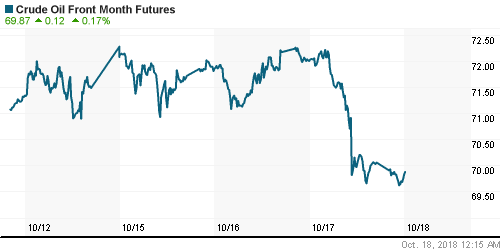

• Цены на нефть в среду рухнули под тяжестью негативных данных по запасам от Минэнерго США

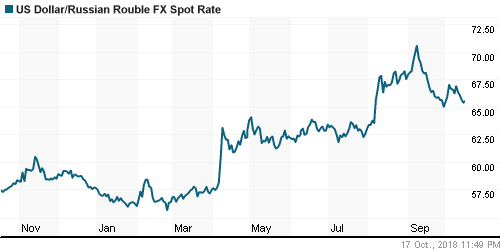

• Снижение цен на нефть, укрепление доллара на FOREX и ослабление оптимизма на финансовых рынках ослабили у рубля тягу к росту в условиях налогового периода – доллар вернулся к 65,50 руб. Евро ввиду заметного снижения EUR/USD подешевел до 75,40 руб.

• Роснефть не планирует начинать выкуп акций в 2018 году – Сечин

• Детский мир в III квартале увеличил выручку на 15,9%, до 28,4 млрд руб.

• Fitch улучшило прогноз по рейтингу Уралкалия» до «стабильного»

Америка:

• Американский рынок акций в среду не смог повторить успех предыдущего дня, но тем не менее может занести минувший день в актив поскольку смог справиться с давлением продаж в начале сессии

• Устойчивость рынку придал финансовый сектор (+0,9%), получивший поддержку от сигналов ФРС к протоколу к последнему заседанию ФРС. Акции Morgan Stanley (+2,7%) и Goldman Sachs (+3,0%) продолжили подъем предыдущего дня благодаря сильным квартальным отчетностям, обнародованным накануне

• Согласно протоколу к последнему заседанию ФРС число участников комитета, которые выступают за постепенное повышение ключевой ставки и теми, кто ратует за необходимость ее повышения выше нейтрального уровня разделились примерно поровну, что способствовало росту ожиданий ужесточения политики в декабре с 80% до 83%

• Закладки новых домов в годовом выражении в сентябре составили 1,20 млн. при прогнозе в 1,24 млн.

• Число разрешений на строительство в годовом выражении составили 1,24 млн. при прогнозе в 1,28 млн.

• Слабая статистика по жилищному сектору привела к разочарованию инвесторов в акции компаний циклического потребительского сектора (-0,7%), в особенности в акции ритейлеров товаров для улучшения дома Home Depot (-4,3%) и Lowe’s (-3,3%)

• Технологический сектор (-0,5%) проявил слабость на фоне мощных продаж в акциях IBM (-7,6%) – компания не смогла оправдать ожидания по выручке в квартальном отчете

• Акции Netflix подорожали на 5,3% после сообщений о росте числа пользователей существенно выше ожиданий и улучшения прогноза в этом компоненте. Благодаря Netflix коммуникационный сектор укрепил позиции на 0,5%

• Энергетический сектор утратил 0,7% после того, как данные от Минэнерго США способствовали болезненному снижению нефтяных котировок

DOW: -0,36%

DOW: -0,36%

S&P500: -0,03%

S&P500: -0,03%

NASDAQ: -0,04%

Pre-Market: -0,39%

Европа:

• Европейские рынки акций во вторник лишились достижений предыдущего дня на фоне пугающего начала торгов по другую сторону Атлантического океана

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,44%

• Сектор автопроизводителей выступил лидером в движении вниз, ослабнув на 1,44% после новостей о падении продаж в ЕС в сентябре сразу на 23,4%.

• Технологический сектор на общем фоне выделился ростом благодаря техническому отскоку «коллег» в США. Акции производителя чипов ASML подорожали на 3,5% после сильной отчетности за минувший квартал

• Акции химического концерна Akzo Nobel выросли в цене на 2,4% после роста чистой прибыли выше прогнозов

• На проходящем саммите ЕС, позиции Лондона и Брюсселя в отношении статуса границы между Ирландией и Северной Ирландией после Brexit не удалось сблизить

• Представитель ЕС дал сигнал, что новый бюджет Италии на следующий год, который предполагает дефицит в размере 2,4%, вероятно будет отклонен Еврокомиссией

DAX: -0,52%

FTSE 100: -0,07%

Азия:

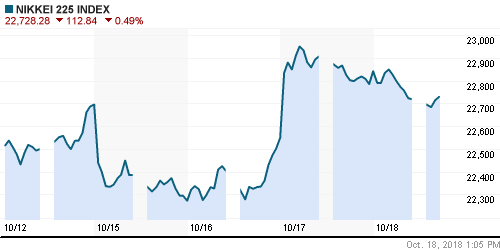

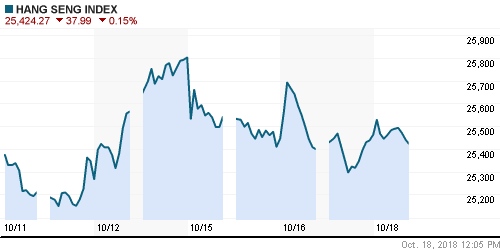

• На азиатских рынках акций в четверг преобладают пессимистичные настроения после выхода протокола к последнему заседанию ФРС, который напомнил инвесторам о том, что цикл повышения ключевой ставки будет продолжен

• Японский фондовый рынок отыгрывает статистику, согласно которой объем экспорта в США и Китай из этой страны сократился в годовом выражении впервые с ноября 2016 года на 1,2% при прогнозе роста в 1,8%, что может отражать влияние торговых трений

• Уровень безработицы в Австралии неожиданно сократился с 5,3% до 5,0%

• Минфин США не назвал ни одну из стран валютным манипулятором, однако сообщил о том, что продолжит проводить мониторинг ситуации в отношении Германии, Японии, Швейцарии, Кореи, Индии и Китая

Nikkei-225 (Japan): -0,67%

Hang Seng Index (Hong Kong): -0,12%

SSE Composite Index (China): -1,99%

Развивающиеся рынки:

BRIC: -0,50%

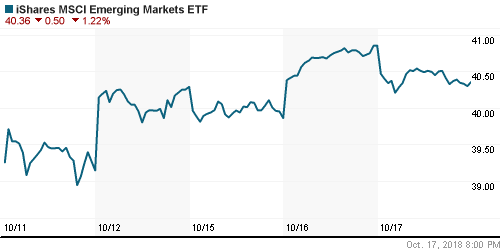

MSCI EM: -0,10%

MSCI Eastern Europe: -0,56%

MSCI EM Latin America: -0,32%

iShares MSCI Emerging Markets (EEM): -1,25%

Market Vectors Russia-0 ETF (RSX): -0,33%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,00%

LUKOY – LUKOIL ADR: -1,21%

OGZPY – GAZPROM ADR: -1,38%

NILSY – NORILSK ADR: +1,25%

NILSY – NORILSK ADR: +1,25%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду рухнули под тяжестью негативных данных по запасам от Минэнерго США

• Стоимость нефти марки Brent понизилась на 1,5% до $80,30/барр., ликвидировав полностью все достижения оптимистов с начала недели

• По данным Минэнерго США, коммерческие запасы сырой нефти повысились на 6,5 млн барр., что втрое превысило ожидания аналитиков

• По данным Минэнерго США, добыча нефти в США сократилась на 300 тыс. барр/сутки до 10,9 млн барр/сутки

• Президент США Трамп решил смягчить давление на наследного принца Саудовской Аравии Салмана на фоне вероятного устранения оппозиционного журналиста Хашогги, дав понять, что он его не прикрывает власти королевства, а призывает дождаться итогов расследования

• Цены на золото остаются чуть выше $1220/унцию, проигнорировав укрепление доллара ввиду ослабления аппетитов к риску

NYMEX Crude Oil (Brent) сегодня: $80,15/барр (-0,15%)

FOREX и валютный рынок:

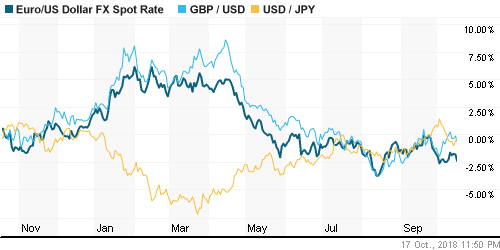

• Американский доллар в среду получил стимул к росту от сигналов, представленных в протоколе к последнему заседанию ФРС и на фоне негативных сигналов из Старого Света

• Индекс доллара повысился на 0,6%

• Согласно протоколу к последнему заседанию ФРС число участников комитета, которые выступают за постепенное повышение ключевой ставки и теми, кто ратует за необходимость ее повышения выше нейтрального уровня разделились примерно поровну, что способствовало росту ожиданий ужесточения политики в декабре с 80% до 83%

• На проходящем саммите ЕС, позиции Лондона и Брюсселя в отношении статуса границы между Ирландией и Северной Ирландией после Brexit не удалось сблизить

• Представитель ЕС дал сигнал, что новый бюджет Италии на следующий год, который предполагает дефицит в размере 2,4%, вероятно будет отклонен Еврокомиссией

• Помимо отсутствия подвижек по Brexit давление на курс британский фунт/доллар оказало торможение темпов роста потребительских цен в Великобритании – как итог курс опустился на 0,5% до $1,311

• Единая европейская валюта подешевела относительно доллара на 0,6% до $1,15

• Снижение цен на нефть, укрепление доллара на FOREX и ослабление оптимизма на финансовых рынках ослабили у рубля тягу к росту в условиях налогового периода – доллар вернулся к 65,50 руб. Евро ввиду заметного снижения EUR/USD подешевел до 75,40 руб.

Ликвидность:

• В паузе между налоговыми выплатами краткосрочные ставки на рынке МБК понизились, опустившись к минимальным отметкам за последнюю неделю

MosPrime Rate (overnight): 7,63%

Экономический календарь (время мск.):

Саммит Евросоюза

11-30 Розничные продажи в Великобритании

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

17-00 Индекс деловой активности в производственном секторе Филадельфии

19-15 Выступление управляющего ФРС Рэндала Куорлза

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Фондовые рынки прожили наихудшую с марта торговую неделю после того, как резкий рост доходностей на рынке госдолга США, предупреждения МВФ о рисках для мировой экономики и перспектива более быстрого ужесточения ФРС монетарной политики спровоцировали лавинообразное снижение котировок. Неплохой старт сезона квартальных отчетов и информация о ведущихся переговорах об организации встречи лидеров США и Китая к концу недели помогла стабилизировать настроения

• Цены на нефть поддались общим негативных настроениям на фондовых рынках. Продажи усугубили отчеты ОПЕК и МЭА, которые отразили более скромные прогнозы прироста потребления в этом и в следующем году, а также оценку того, что на рынке не наблюдается дефицит поставок

• На текущей неделе сезон квартальных отчетов будет продолжать привлекать к себе повышенное внимание; макростатистика среди которой наибольший интерес привлекут данные по розничным продажам в понедельник отойдет на второй план. В фокусе будет обсуждение бюджета Италии, дискуссии в отношении Brexit, а также торговые трения США и Китая

• Российский рубль потерял корреляцию с ценами на нефть ввиду приближающегося сезона квартальных отчетов, а также предстоящих выплат промежуточных дивидендов; такая диспозиция может сохраниться на протяжении текущей недели.

Технически (тренды):

• Краткосрочно: В среду индекс Мосбиржи скорректировал подъем предыдущего дня, откатившись к 2400 пунктам. Психологический уровень устоял в случае продолжения подъема будет получено подтверждение завершения коррекции. Поддержка ниже располагается на 2350 пунктах.

• Среднесрочно: индекс Мосбиржи смог удержаться выше верхней границы диапазона в 2200-2360 пунктов, который в конце сентября был пройден вверх. Сохранение этого статус-кво оставит более высокой вероятность возврата к рекордным максимумам; в противном случае появится риск отката к 2200 пунктам в конечном итоге

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Нет комментариев

на “Напоминание о продолжении цикла подъема ключевой ставки в протоколе заседания ФРС развеяло вернувшийся оптимизм на мировые рынки акций”

Подписка на комментарии к этому посту по Atom/RSS.