RSS статьи

RSS статьи

Ожидания

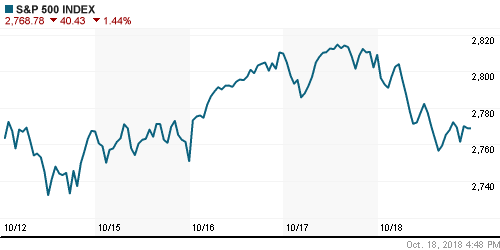

• Американский рынок акций в четверг понизился девятую из последних одиннадцати сессий на фоне проявления раздражителя роста доходностей гособлигаций США, получивших толчок от протокола к последнему заседанию ФРС

• Вероятность рецессии США в ближайшие два года выше 60%: JPMorgan

• Европейские рынки акций в четверг не смогли выбраться с отрицательной территории после того, как столкнулись с фактом того, что Великобритании и ЕС потребуется еще один специальный саммит для урегулирования принципиальных вопросов, связанных с Brexit

• На прошедшем саммите ЕС европейские лидеры выразили разочарование, что премьер Великобритании Тереза Мэй не представила новое предложение в отношении статуса границы с Ирландией, появились сообщения о том, что переходный период может быть продлен далее марта следующего года

• ВВП Китая в III кв. повысился наименьшими годовыми темпами с I кв. 2009 в 6,5%, что оказалось ниже прогноза в 6,6%

• Объем промышленного производства в Китае год к году в сентябре повысился на 5,8% при прогнозе в 6,0% и показателя в августе в 6,1%

• Объем розничных продаж в Китае в сентябре в годовом выражении увеличился на 9,2% при прогнозе в 9,0% и таком же значении в августе

• Китай проводит нечестную торговую политику и не реагирует должным образом на требования США изменить свое поведение в этой сфере. – глава Национального экономического совета Белого дома Лоуренс Кадлоу

• Цены на нефть в четверг продлили негативную динамику, продолжая пребывать под впечатлением роста запасов четвертую неделю кряду и под давлением ослабленных риск-аппетитов исчезновению оппозиционного журналиста Хашогги может привести к санкциям, Эр-Рияд отверг обвинения в свой адрес

• Генеральный секретарь ОПЕК Баркиндо заявил, что Саудовская Аравия подтвердила, что будет обеспечивать баланс на нефтяном рынке

• На минувшей неделе Минэнерго США выбросило на рынок 1,1 млн баррелей из госхранилищ. Всего же в ближайшие недели планируется продать 11 млн баррелей.

• В случае необходимости Трамп готов увеличить объемы втрое – до 30 млн баррелей, что сделает распродажу крупнейшей в истории стратегического резерва, существующего с середины 1970х годов.

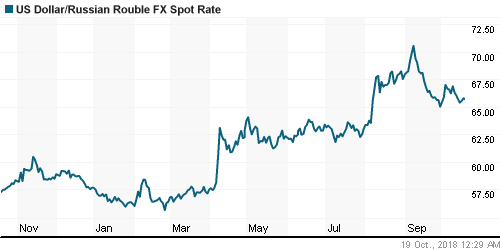

• Снижение цен на нефть, укрепление доллара на FOREX и ослабление оптимизма на финансовых рынках ослабили у рубля тягу к росту в условиях налогового периода – в пятницу утром доллар повысился до 65,75 руб. Евро ввиду заметного снижения EUR/USD остался вблизи 75,40 руб.

• Рост выручки X5 Retail Group за 9 месяцев 2018 г. замедлился до 19%

• Акции Яндекса обвалились в четверг на фоне сообщений, что перейдет под контроль государства в лице Сбербанка.

• Сбербанк не предлагал выкупить акции Яндекса и не получал такого предложения – банк

• Сбербанк будет искать новых покупателей на украинскую «дочку»

• Газпром может увеличить добычу газа на 6% – до 500 млрд куб. м

• Власти РФ не будут докапитализировать госбанки на фоне повышенных требований к капиталу в рамках перехода на Базель III, но готовы предоставить им послабления в части выплаты дивидендов – глава Минфина РФ Силуанов

• Выручка группы М.Видео-Эльдорадо за 9 месяцев выросла на 16%, до 281,1 млрд руб.

• Северсталь может выплатить дивиденды за III квартал в размере 44,4 рубля на акцию

Америка:

• Американский рынок акций в четверг понизился девятую из последних одиннадцати сессий на фоне проявления раздражителя роста доходностей гособлигаций США, получивших толчок от протокола к последнему заседанию ФРС

• В качестве целей для атаки «медведи» выбрали акции сектора информационных технологий (-2,0%) и циклических потребительских компаний (-2,1%)

• Промышленный сектор (-1,8%) получил «пробоину» после понижения United Rentals (-1,0%) прогноза свободных денежных потоков после неплохой отчетности и аналогичных действий ряда других компаний меньшего калибра, что заставило усомниться в перспективах всего сегмента на фоне «торговой войны» с Китаем

• Акции стримингового сервиса Netflix подешевели на 4,9% после появления информации о том, что корпоративная культура в компании оказалась под прицелом регулятора

• Акции табачного производителя Phillip Morris International выросли в цене на 3,5% после публикации сильной отчетности за минувший квартал и подтверждения финансовых целей по итогам года

• Акции страховой компании Travelers подешевели на 1,0% в рамках фиксации прибыли после публикации благоприятных промежуточных результатов

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели сократилось на 5 тыс. до 210 тыс.

• Индекс производственной активности ФРБ Филадельфии в октябре понизился с 22,9 п. до 22,2 п.

DOW: -1,27%

DOW: -1,27%

S&P500: -1,44%

NASDAQ: -2,06%

Pre-Market: +0,34%

Pre-Market: +0,34%

Европа:

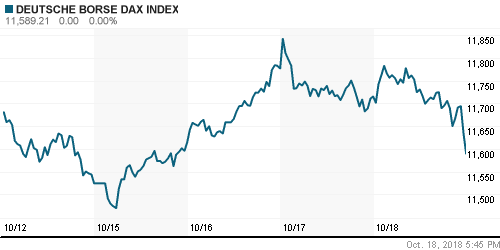

• Европейские рынки акций в четверг не смогли выбраться с отрицательной территории после того, как столкнулись с фактом того, что Великобритании и ЕС потребуется еще один специальный саммит для урегулирования принципиальных вопросов, связанных с Brexit

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,48%

• Акции медиа-сектора стали одними из немногих, кто не поддался общему настрою, чему способствовала благоприятная реакция на отчетность рекламного агентства Publicis (+4,1%)

• Акции строительных компаний оказались под прессом предупреждения ведущего производителя цемента HeidelbergCement (-8,7%) о том, что прибыль компании будет ниже прогнозов

• Акции ритейлеров поддержала динамика акций Cerrefour, которые резко подорожали на 8,9% после увеличения продаж в третьем квартале

• Акции Novartis прибавили в цене 1,9% после того, как фармацевтический гигант сообщил о приобретении производителя лекарств против рака Endocyte за $2,1 млрд

• На прошедшем саммите ЕС европейские лидеры выразили разочарование, что премьер Великобритании Тереза Мэй не представила новое предложение в отношении статуса границы с Ирландией, появились сообщения о том, что переходный период может быть продлен далее марта следующего года

DAX: -1,07%

FTSE 100: -0,39%

Азия:

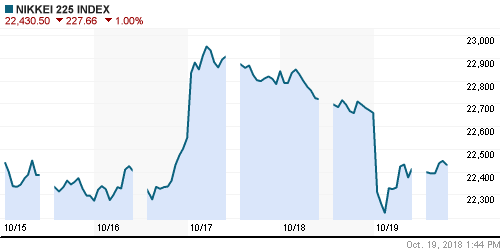

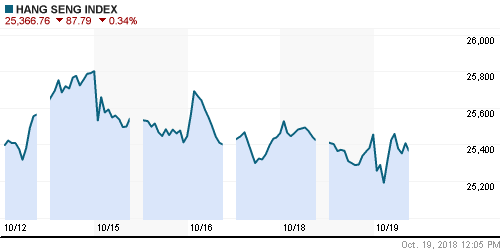

• Азиатские рынки акций перед выходными продлевают негативный тренд после того, как данные по экономике Китая не дали причин для улучшения настроений

• ВВП Китая в III кв. повысился наименьшими годовыми темпами с I кв. 2009 в 6,5%, что оказалось ниже прогноза в 6,6%

• Объем промышленного производства год к году в сентябре повысился на 5,8% при прогнозе в 6,0% и показателя в августе в 6,1%

• Объем розничных продаж в сентябре в годовом выражении увеличился на 9,2% при прогнозе в 9,0% и таком же значении в августе

• Прирост капитальных вложений в сентябре в годовом выражении составил 5,4%, что оказалось выше прогноза в 5,3% и аналогичного прироста месяцем ранее

• Китай проводит нечестную торговую политику и не реагирует должным образом на требования США изменить свое поведение в этой сфере. – глава Национального экономического совета Белого дома Лоуренс Кадлоу

• Акции австралийских банков отыгрывают свою перепроданность после атаки регулятора на ключевые банки из-за обнаружения большого числа злоупотреблений

Nikkei-225 (Japan): -0,92%

Hang Seng Index (Hong Kong): -0,34%

SSE Composite Index (China): -0,02%

SSE Composite Index (China): -0,02%

Развивающиеся рынки:

BRIC: -1,27%

MSCI EM: -1,30%

MSCI Eastern Europe: -1,49%

MSCI EM Latin America: -2,45%

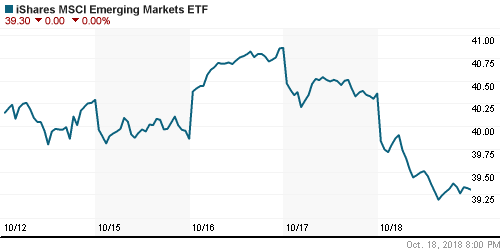

iShares MSCI Emerging Markets (EEM): -2,63%

Market Vectors Russia-0 ETF (RSX): -2,52%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -2,10%

LUKOY – LUKOIL ADR: -1,97%

OGZPY – GAZPROM ADR: -2,40%

NILSY – NORILSK ADR: -1,89%

Нефть, энергия, сырьевые товары, драгоценные металлы:

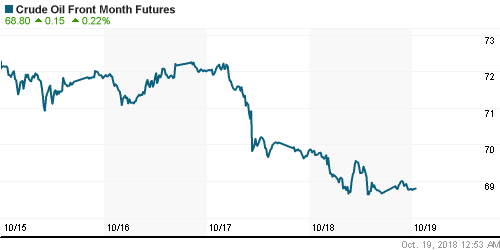

• Цены на нефть в четверг продлили негативную динамику, продолжая пребывать под впечатлением роста запасов четвертую неделю кряду и под давлением ослабленных риск-аппетитов

• Стоимость нефти марки понизилась на 1,2% до $79,3/барр.

• Конгресс США подтвердил, что подтверждение причастности властей Саудовской Аравии к исчезновению оппозиционного журналиста Хашогги может привести к санкциям, Эр-Рияд отверг обвинения в свой адрес

• Генеральный секретарь ОПЕК Баркиндо заявил, что Саудовская Аравия подтвердила, что будет обеспечивать баланс на нефтяном рынке

• На минувшей неделе Минэнерго США выбросило на рынок 1,1 млн баррелей из госхранилищ. Всего же в ближайшие недели планируется продать 11 млн баррелей.

• В случае необходимости Трамп готов увеличить объемы втрое – до 30 млн баррелей, что сделает распродажу крупнейшей в истории стратегического резерва, существующего с середины 1970х годов.

• Цены на золото подступают к $1230/унцию на фоне усиления нервозности на фондовых рынках

NYMEX Crude Oil (Brent) сегодня: $79,63/барр (+0,35%)

FOREX и валютный рынок:

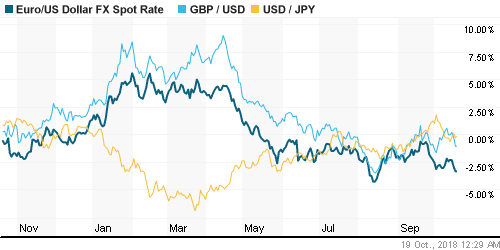

• Американский доллар в четверг вернулся к пикам c 10 октября после того, как вышедшие днем ранее «минутки» к последнему заседанию ФРС подтолкнули вверх доходности на рынке госдолга США

• Индекс доллара повысился на 0,34%

• Британский фунт стерлингов просел на 0,74% до $1,3017 на фоне сохранения неопределенности в отношении параметров реализации Brexit

• На прошедшем саммите ЕС европейские лидеры выразили разочарование, что премьер Великобритании Тереза Мэй не представила новое предложение в отношении статуса границы с Ирландией, появились сообщения о том, что переходный период может быть продлен далее марта следующего года

• Единая европейская валюта подешевела на 0,4% до $1,1452 на фоне росте доходностей 10-летних гособлигаций Италии до пиков с февраля 2014 года

• Снижение цен на нефть, укрепление доллара на FOREX и ослабление оптимизма на финансовых рынках ослабили у рубля тягу к росту в условиях налогового периода – в пятницу утром доллар повысился до 65,75 руб. Евро ввиду заметного снижения EUR/USD остался вблизи 75,40 руб.

Ликвидность:

• В паузе между налоговыми выплатами краткосрочные ставки на рынке МБК продолжили понижаться, приблизившись к минимумам с начала октября

MosPrime Rate (overnight): 7,58%

Экономический календарь (время мск.):

17-00 Продажи домов на вторичном рынке недвижимости США

19-00 Выступление президента ФРБ Атланты Рафаэля Бостика

19-10 Выступление управляющего Банка Англии Марка Карни

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Фондовые рынки прожили наихудшую с марта торговую неделю после того, как резкий рост доходностей на рынке госдолга США, предупреждения МВФ о рисках для мировой экономики и перспектива более быстрого ужесточения ФРС монетарной политики спровоцировали лавинообразное снижение котировок. Неплохой старт сезона квартальных отчетов и информация о ведущихся переговорах об организации встречи лидеров США и Китая к концу недели помогла стабилизировать настроения

• Цены на нефть поддались общим негативных настроениям на фондовых рынках. Продажи усугубили отчеты ОПЕК и МЭА, которые отразили более скромные прогнозы прироста потребления в этом и в следующем году, а также оценку того, что на рынке не наблюдается дефицит поставок

• На текущей неделе сезон квартальных отчетов будет продолжать привлекать к себе повышенное внимание; макростатистика среди которой наибольший интерес привлекут данные по розничным продажам в понедельник отойдет на второй план. В фокусе будет обсуждение бюджета Италии, дискуссии в отношении Brexit, а также торговые трения США и Китая

• Российский рубль потерял корреляцию с ценами на нефть ввиду приближающегося сезона квартальных отчетов, а также предстоящих выплат промежуточных дивидендов; такая диспозиция может сохраниться на протяжении текущей недели.

Технически (тренды):

• Краткосрочно: В четверг индекс Мосбиржи не удержал высоту в 2400 пунктов и последовал вниз. Следующая поддержка ниже располагается на 2350 пунктах. Закрепление ниже существенно повысит вероятность отката в 2200 пунктам и завершение среднесрочного растущего тренда

• Среднесрочно: индекс Мосбиржи смог удержаться выше верхней границы диапазона в 2200-2360 пунктов, который в конце сентября был пройден вверх. Сохранение этого статус-кво оставит более высокой вероятность возврата к рекордным максимумам; в противном случае появится риск отката к 2200 пунктам в конечном итоге

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Комментариев: 5

на “Новая волна роста доходностей на рынке госдолга США и неоднозначная макростатистика в Китае омрачат ход торгов на мировых рынках акций в конце недели”

Подписка на комментарии к этому посту по Atom/RSS.

денег нет

опять тухляк включился

К концу месяца подвезут.

Яндекс жестко отжимают

Принудительный выкуп автоваза … яндекс . Совсем испортят тихую говень

мдя

а ведь было время админ активно призывал брать втб по 6 коп

говорил золотая инвестиция

но…судя по графику его уже и недельный тренд от низов 08 года не держит.