RSS статьи

RSS статьи

Ожидания

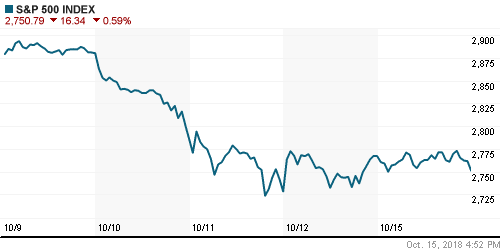

• Американский рынок акций во вторник смог раскрыть потенциал роста после новой порции сильных квартальных отчетов

• Президент США Трамп вновь обрушился с критикой на ФРС, ссылаясь на последние данные по инфляции отметив, что монетарные власти повышают ключевую ставку «слишком быстро»

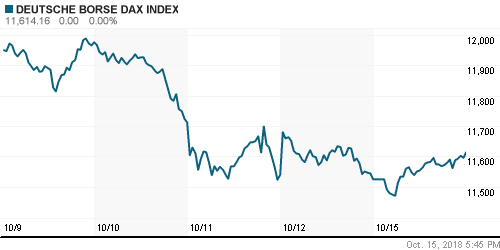

• Европейские рынки акций во вторник отметились позитивной динамикой благодаря высокому старту торгов на Уолл-стрит и стабилизации настроений на других рынках

• Цены на нефть во вторник умеренно повысились, взвешивая с одной стороны потенциальное увеличение рисков из-за противостояния Саудовской Аравии с крупнейшими потребителями с другой рост добычи сланцевой нефти и в целом сбалансированное состояние рынка накануне вступления в силу санкций против Ирана

• Сенатор Линдси Грэхем обвинила наследного принца Саудовской Аравии Салмана в заказе убийства оппозиционного журналиста Хашогги

• По мнению некоторых отраслевых наблюдателей Саудовская Аравия в качестве «предупредительного выстрела» может ограничить добычу на 500 тыс. барр/сутки

• По оценкам наблюдателей, экспорт из Ирана в первые недели октября был близко к 1,5 млн барр/сутки, на пике весной он составлял порядка 2,5 млн барр/сутки

• Налоговый период и предстоящие выплаты дивидендов в сочетании с восстановлением цен на нефть помогли рублю продавить доллар до 65,30 руб., а евро – до 75,50 руб.

• ВТБ может получить долю Fesco в Трансконтейнере за долги

• Полюс за 9 месяцев увеличил производство золота на 13,9%, до 1,8 млн унций

• Лукойл в рамках buy back 8-12 октября выкупил акции на $48,67 млн

• Группа ММК за 9 месяцев снизила выпуск стали на 0,2%, до 9,55 млн тонн

Америка:

• Американский рынок акций во вторник смог раскрыть потенциал роста после новой порции сильных квартальных отчетов

• Финансовый сектор (+1,6%) смог прервать полосу неудач после позитивных квартальных отчетов инвестбанков Goldman Sachs (+3,0%) и Morgan Stanley (+5,7%). Разочаровывающие результаты управляющей компании BlackRock (-4,4%) не повлияли на отношение к сектору

• В секторе здравоохранения (+2,9%) застрельщиками подъема стали акции Johnson & Johnson (+2,0%) и UnitedHealth (+4,7%) благодаря промежуточным финансовым результатам выше прогнозов

• Технологический сектор (+3,0%) отыграл свою перепроданность, инвесторы сфокусировали покупательскую активность на акциях производителя специального программного обеспечения Adobe Systems (+9,5%) и акциях чипмейкеров (+3,3%)

• Наиболее популярные в этом году акции Alphabet (+2,7%), Facebook (+3,4%), Netflix (+4,0%) также смогли привлечь покупателей

• Спросом пользовались и «защитные» секторы: коммунальный (+1,2%) и нециклических товаров (+1,1%)

• Объем промышленного производства в сентябре повысился на 0,3% после роста на 0,4% в августе

DOW: +2,17%

DOW: +2,17%

S&P500: +2,15%

NASDAQ: +2,89%

Pre-Market: +0,00%

Pre-Market: +0,00%

Европа:

• Европейские рынки акций во вторник отметились позитивной динамикой благодаря высокому старту торгов на Уолл-стрит и стабилизации настроений на других рынках

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 1,54%

• Акции нефтегазового холдинга Enel подскочили в стоимости на 3,3% после увеличения доли в чилийской «дочке»

• Акции Ocado выросли в цене на 5,6% после повышения Merrill Lynch «таргета» по акциям сети доставки

DAX: +1,40%

FTSE 100: +0,43%

Азия:

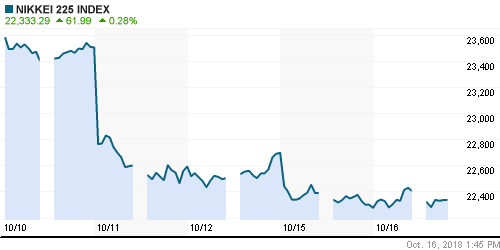

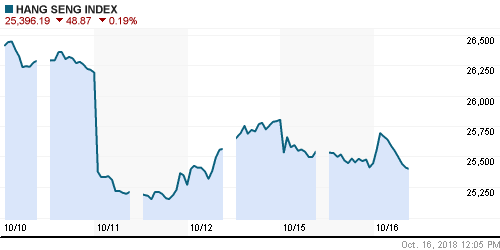

• Азиатские рынки акций в среду отправились на север вслед за своими американскими «коллегами» после череды сильных квартальных отчетностей

• Фондовый рынок Гонконга закрыт в связи с официальными праздниками

• Президент США Трамп вновь обрушился с критикой на ФРС, ссылаясь на последние данные по инфляции отметив, что монетарные власти повышают ключевую ставку «слишком быстро»

Nikkei-225 (Japan): +1,26%

Hang Seng Index (Hong Kong): 0,00%

SSE Composite Index (China): +0,10%

Развивающиеся рынки:

BRIC: +1,37%

MSCI EM: +1,34%

MSCI Eastern Europe: +1,62%

MSCI EM Latin America: +2,66%

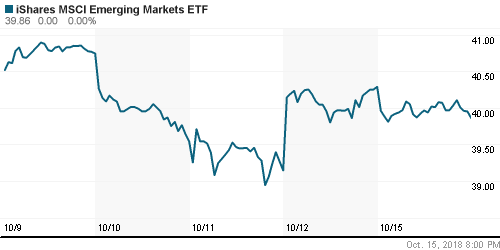

iShares MSCI Emerging Markets (EEM): +2,51%

Market Vectors Russia ETF (RSX): +2,14%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,63%

LUKOY – LUKOIL ADR: +1,45%

OGZPY – GAZPROM ADR: +1,91%

NILSY – NORILSK ADR: +1,62%

Нефть, энергия, сырьевые товары, драгоценные металлы:

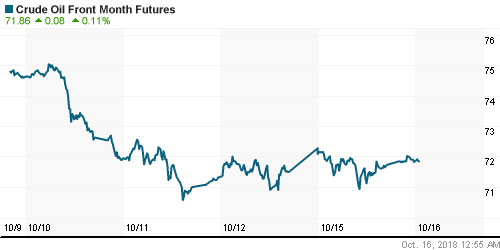

• Цены на нефть во вторник умеренно повысились, взвешивая с одной стороны потенциальное увеличение рисков из-за противостояния Саудовской Аравии с крупнейшими потребителями с другой рост добычи сланцевой нефти и в целом сбалансированное состояние рынка накануне вступления в силу санкций против Ирана

• Стоимость нефти марки Brent повысилась на 1% до $81,55/барр.

• Сенатор Линдси Грэхем обвинила наследного принца Саудовской Аравии Салмана в заказе убийства оппозиционного журналиста Хашогги

• По мнению некоторых отраслевых наблюдателей Саудовская Аравия в качестве «предупредительного выстрела» может ограничить добычу на 500 тыс. барр/сутки

• По оценкам наблюдателей, экспорт из Ирана в первые недели октября был близко к 1,5 млн барр/сутки, на пике весной он составлял порядка 2,5 млн барр/сутки

• По данным Американского института нефти, коммерческие запасы сырой нефти по итогам прошедшей недели сократились на 2,1 млн барр., бензина – на 3,4 млн барр.

• Улучшение конъюнктуры на фондовых рынках и восстановление доллара прервали подъем цен на золото – котировки золота опустились с пиковых во вторник $1232/унцию на $10 ниже

NYMEX Crude Oil (Brent) сегодня: $81,43/барр (-0,21%)

NYMEX Crude Oil (Brent) сегодня: $81,43/барр (-0,21%)

FOREX и валютный рынок:

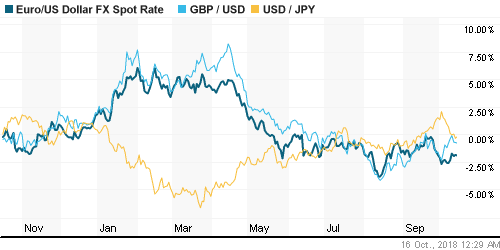

• Американский доллар во вторник достигал минимума за последние две недели против корзины ведущих валют на фоне оживления риск-аппетитов и понижения доходностей на рынке госдолга США

• Индекс доллара по итогам дня повысился на 0,05%

• Японская йена ослабла против доллара на 0,45% до 112,25 йен за доллар на фоне улучшения настроений на рынках капитала

• Единая европейская валюта по итогам дня подешевела на 0,05% до $1,1575

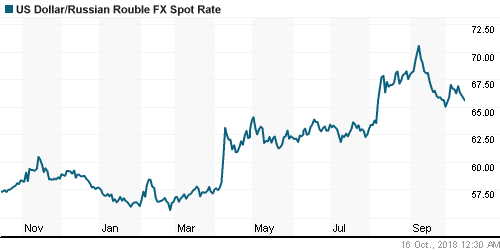

• Налоговый период и предстоящие выплаты дивидендов в сочетании с восстановлением цен на нефть помогли рублю продавить доллар до 65,30 руб., а евро – до 75,50 руб.

Ликвидность:

• Краткосрочные ставки на рынке МБК прервали серию из трех дней роста, незначительно понизившись в преддверии следующей порции уплаты налогов

MosPrime Rate (overnight): 7,66%

Экономический календарь (время мск.):

Саммит Евросоюза

11-30 Индекс потребительских цен в Великобритании

11-30 Протоколы заседания Комитета Банка Англии по финансовой политике

12-00 Индекс потребительских цен в еврозоне, финал

15-30 Число закладок новых домов в США

15-30 Число выданных разрешений на строительство нового дома в США

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

19-10 Выступление управляющей ФРС Лаэл Брейнард

19-30 Выступление президента Бундесбанка Йенса Вайдманна

21-00 Протоколы предыдущего заседания Комитета по открытым рынкам ФРС США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Фондовые рынки прожили наихудшую с марта торговую неделю после того, как резкий рост доходностей на рынке госдолга США, предупреждения МВФ о рисках для мировой экономики и перспектива более быстрого ужесточения ФРС монетарной политики спровоцировали лавинообразное снижение котировок. Неплохой старт сезона квартальных отчетов и информация о ведущихся переговорах об организации встречи лидеров США и Китая к концу недели помогла стабилизировать настроения

• Цены на нефть поддались общим негативных настроениям на фондовых рынках. Продажи усугубили отчеты ОПЕК и МЭА, которые отразили более скромные прогнозы прироста потребления в этом и в следующем году, а также оценку того, что на рынке не наблюдается дефицит поставок

• На текущей неделе сезон квартальных отчетов будет продолжать привлекать к себе повышенное внимание; макростатистика среди которой наибольший интерес привлекут данные по розничным продажам в понедельник отойдет на второй план. В фокусе будет обсуждение бюджета Италии, дискуссии в отношении Brexit, а также торговые трения США и Китая

• Российский рубль потерял корреляцию с ценами на нефть ввиду приближающегося сезона квартальных отчетов, а также предстоящих выплат промежуточных дивидендов; такая диспозиция может сохраниться на протяжении текущей недели.

Технически (тренды):

• Краткосрочно: Во вторник индекс Мосбиржи в концовке торгов подал заявку на завершение коррекции, закрепившись выше верхней границы гэпа вниз от 11 октября на 2411 пунктах. Поддержки располагаются на 2390 и 2350 пунктах.

• Среднесрочно: индекс Мосбиржи смог удержаться выше верхней границы диапазона в 2200-2360 пунктов, который в конце сентября был пройден вверх. Сохранение этого статус-кво оставит более высокой вероятность возврата к рекордным максимумам; в противном случае появится риск отката к 2200 пунктам в конечном итоге

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Нет комментариев

на “Череда сильных квартальных отчетностей вернули покупателям на мировых рынках акций пошатнувшуюся уверенность”

Подписка на комментарии к этому посту по Atom/RSS.