RSS статьи

RSS статьи

Ожидания

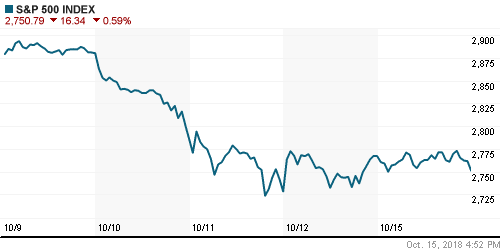

• Американский рынок акций в понедельник провел торги безвольно и завершил на отрицательной территории, не сумев найти в себе желание продолжить восстановление после самой неудачной с марта этого года торговой недели

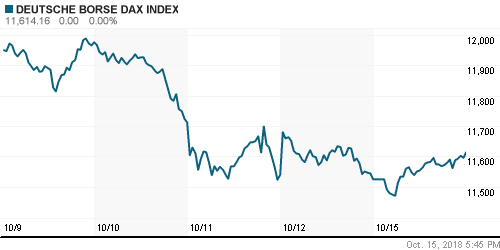

• Европейские рынки акций в понедельник получили поддержку от уменьшения рисков «жесткого» выхода Великобритании из ЕС и вслед за индексами США частично сняли техническую перепроданность

• Цены на нефть в понедельник смогли оторваться от негативной динамики на фондовых рынках, переключив внимание на возникшую напряженность между лидером ОПЕК Саудовской Аравией и странами Запада после исчезновения оппозиционного журналиста в стенах посольства этой страны в Турции

• Саудовская Аравия предупредила, что не оставит без ответа любые санкции, которые могут быть введены в связи с подозрениями в устранении неугодного журналиста. Перед этим президент США Трамп пригрозил «суровым наказанием», если слухи о его убийстве подтвердятся

• Ирак планирует нарастить поставки сырой нефти на мировой рынок до 4 млн барр/сутки в первом квартале 2019 года; на текущий момент они составляют рекордные 3,6 млн барр/сутки

• США в ноябре увеличат добычу сланцевой нефти на 98 тыс баррелей в день, до 7,7 млн – Минэнерго США

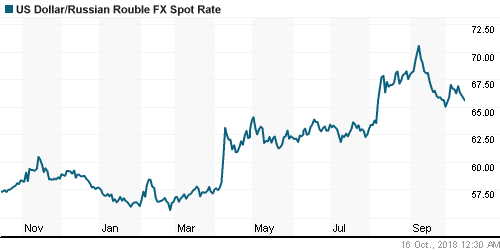

• Продажи валютной выручки в преддверии уплаты налогов и выплат дивидендов на внутреннем валютном рынке продавили доллар к 65,50 руб., а евро – к 75,90 руб.

• НЛМК в III квартале сохранила выпуск стали на уровне 4,38 млн т

Америка:

• Американский рынок акций в понедельник провел торги безвольно и завершил на отрицательной территории, не сумев найти в себе желание продолжить восстановление после самой неудачной с марта этого года торговой недели

• Инвесторы решили усилить долю «защитных» бумаг из сектора нециклических потребительских товаров (+0,6%), сектора недвижимости (+0,5%) и коммунального сектора (+0,4%)

• Продажи вновь усилились в акциях технологического сектора (-1,6%), среди которых выделились акции NVIDIA (-4,5%), Adobe Systems (-4,4%), Apple (-2,1%) и Microsoft (-1,8%)

• Финансовый сектор (-0,5%) остался безучастным к новым отчетностям лучше прогнозов от Bank of America (-1,9%) и Charles Schwab (-2,8%) при том, что наклон кривой на рынке госдолга увеличился

• Акции Sears Holding рухнули на 23,8% после подтверждения информации о том, что некогда легендарный ритейлер подал заявку на защиту от кредиторов (банкротстве)

• Розничные продажи в сентябре повысились на 0,1% после аналогичного прироста в августе при прогнозе роста в 0,5%

• Индекс производственной активности от ФРБ Нью-Йорка в октябре составил 21,1 п. после 19,0 п. в сентябре

• Товарно-материальные запасы в августе повысились на 0,5%, что соответствовало ожиданиям; месяцем ранее они возросли на 0,7%

DOW: -0,35%

DOW: -0,35%

S&P500: -0,59%

NASDAQ: -0,88%

Pre-Market: +0,44%

Pre-Market: +0,44%

Европа:

• Европейские рынки акций в понедельник получили поддержку от уменьшения рисков «жесткого» выхода Великобритании из ЕС и вслед за индексами США частично сняли техническую перепроданность

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,6%

• Не поддержали почин акции промышленных и финансовых компаний, которые в среднем подешевели на 0,7%

• Акции Convatec лишились почти 30% своей стоимости после того, как производитель медицинских приборов сообщил о понижении прогноза по чистой прибыли на год и о желании главы компании ее покинуть

• Переговорщики по Brexit на выходных не смогли сблизить позиции по вопросу границы между Ирландией и Северной Ирландией, однако рынок убежден в том, что договоренности будут достигнуты

DAX: +0,78%

FTSE 100: +0,48%

Азия:

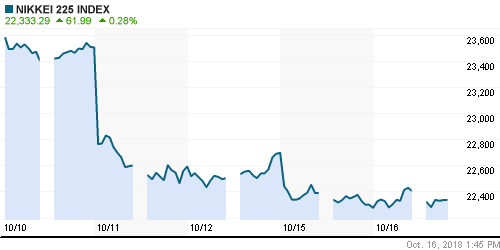

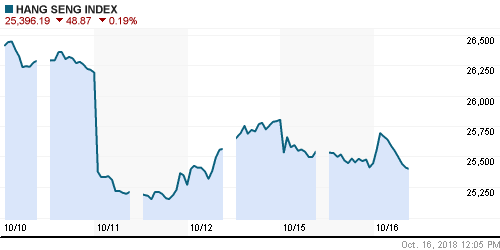

• Азиатские рынки акций во вторник переходят к разнонаправленным колебаниям после того, как накануне ведущие индексы обновили многомесячные минимумы

• Цены производителей в Китае в сентябре в годовом выражении повысились на 3,6% после роста на 4,1% месяцем ранее, что является признаком давления «торговой войны» с США

• Лучше рынка выглядит перепроданный финансовый сектор

Nikkei-225 (Japan): +0,28%

Hang Seng Index (Hong Kong): -0,19%

SSE Composite Index (China): -0,15%

Развивающиеся рынки:

BRIC: -0,71%

MSCI EM: -0,86%

MSCI Eastern Europe: +0,11%

MSCI EM Latin America: +1,60%

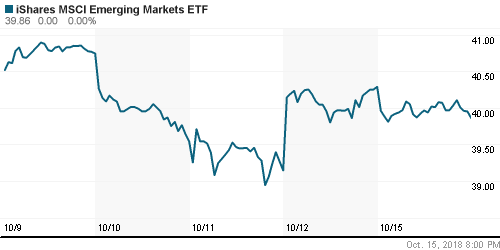

iShares MSCI Emerging Markets (EEM): -1,09%

Market Vectors Russia ETF (RSX): -0,47%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,96%

LUKOY – LUKOIL ADR: -0,49%

OGZPY – GAZPROM ADR: -2,07%

NILSY – NORILSK ADR: +0,53%

Нефть, энергия, сырьевые товары, драгоценные металлы:

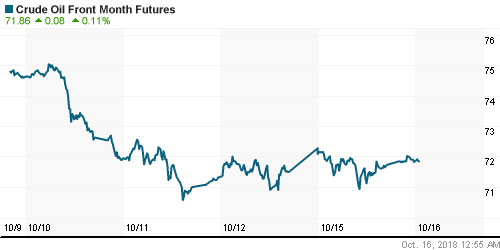

• Цены на нефть в понедельник смогли оторваться от негативной динамики на фондовых рынках, переключив внимание на возникшую напряженность между лидером ОПЕК Саудовской Аравией и странами Запада после исчезновения оппозиционного журналиста в стенах посольства этой страны в Турции

• Саудовская Аравия предупредила, что не оставит без ответа любые санкции, которые могут быть введены в связи с подозрениями в устранении неугодного журналиста. Перед этим президент США Трамп пригрозил «суровым наказанием», если слухи о его убийстве подтвердятся

• По данным отраслевых наблюдателей Южная Корея в сентябре полностью прекратила закупки иранской нефти

• Котировки марки Brent повысились на 0,3% до $80,74/барр.

• Ирак планирует нарастить поставки сырой нефти на мировой рынок до 4 млн барр/сутки в первом квартале 2019 года; на текущий момент они составляют рекордные 3,6 млн барр/сутки

• США в ноябре увеличат добычу сланцевой нефти на 98 тыс баррелей в день, до 7,7 млн – Минэнерго США

• Цены на золото обновили максимумы с августа, в моменте превысив $1230/унцию, на фоне провалившейся попытки американских фондовых индексов отскочить, однако во вторник утром котировки пытаются «нарисовать» коррекцию, находясь на $1225/унцию

NYMEX Crude Oil (Brent) сегодня: $81,07/барр (+0,36%)

FOREX и валютный рынок:

• Американский доллар в понедельник подвели данные по розничным продажам, которые оказались заметно ниже прогнозов, что уменьшило представления о необходимости ФРС придерживаться жесткой направленности монетарной политики

• Розничные продажи в сентябре повысились на 0,1% после аналогичного прироста в августе при прогнозе роста в 0,5%

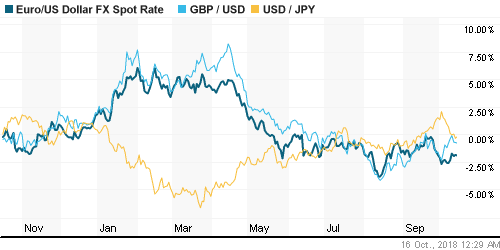

• Единая европейская валюта поднялась на 0,15% до $1,1579 после слабого старта, вызванного сокрушительным поражением партии Ангелы Меркель на региональных выборах в Баварии, что усиливает риски для правящей коалиции

• Британский фунт стерлингов выправил положение после гэпа вниз на старте торгов по причине отсутствия прогресса в переговорах по Brexit, полностью нивелировав потери против доллара в 0,5% к концу дня

• Уменьшение аппетитов к риску привели японскую йену к новым максимумам против доллара; курс USD/JPY понизился на 0,4% до 111,76 йен за доллар

• Продажи валютной выручки в преддверии уплаты налогов и выплат дивидендов на внутреннем валютном рынке продавили доллар к 65,50 руб., а евро – к 75,90 руб.

Ликвидность:

• Уплата акцизов и страховых взносов усилила напряжение на денежном рынке – в понедельник краткосрочные ставки продолжили плавное повышение

MosPrime Rate (overnight): 7,68%

Экономический календарь (время мск.):

11-30 Средняя заработная плата в Великобритании

11-30 Уровень безработицы в Великобритании

12-00 Индекс настроений в деловых кругах Германии ZEW

16-15 Объём промышленного производства в США, м/м

Новости:

Внешний фон оценивается как нейтральный

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Фондовые рынки прожили наихудшую с марта торговую неделю после того, как резкий рост доходностей на рынке госдолга США, предупреждения МВФ о рисках для мировой экономики и перспектива более быстрого ужесточения ФРС монетарной политики спровоцировали лавинообразное снижение котировок. Неплохой старт сезона квартальных отчетов и информация о ведущихся переговорах об организации встречи лидеров США и Китая к концу недели помогла стабилизировать настроения

• Цены на нефть поддались общим негативных настроениям на фондовых рынках. Продажи усугубили отчеты ОПЕК и МЭА, которые отразили более скромные прогнозы прироста потребления в этом и в следующем году, а также оценку того, что на рынке не наблюдается дефицит поставок

• На текущей неделе сезон квартальных отчетов будет продолжать привлекать к себе повышенное внимание; макростатистика среди которой наибольший интерес привлекут данные по розничным продажам в понедельник отойдет на второй план. В фокусе будет обсуждение бюджета Италии, дискуссии в отношении Brexit, а также торговые трения США и Китая

• Российский рубль потерял корреляцию с ценами на нефть ввиду приближающегося сезона квартальных отчетов, а также предстоящих выплат промежуточных дивидендов; такая диспозиция может сохраниться на протяжении текущей недели.

Технически (тренды):

• Краткосрочно: В понедельник российский рынок акций закрыл полностью гэп от 11 октября, достигнув в моменте 2411 пунктов по индексу Мосбиржи еще в дебюте торгов, в дальнейшем

рынок перешел во «флет» на пониженных оборотах в ожидании новых сигналов. Закрепление выше 2411 пунктов станет заявкой на завершение коррекции. Поддержка располагается на 2350 пунктах.

• Среднесрочно: индекс Мосбиржи смог удержаться выше верхней границы диапазона в 2200-2360 пунктов, который в конце сентября был пройден вверх. Сохранение этого статус-кво оставит более высокой вероятность возврата к рекордным максимумам; в противном случае появится риск отката к 2200 пунктам в конечном итоге

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Комментариев: 2

на “Глобальные рынки пытаются организовать повторную попытку технического отскока, после того как первая не имела успеха”

Подписка на комментарии к этому посту по Atom/RSS.

https://versia.ru/poxozhe-chto-process-sliyaniya-alfa-banka-i-vtb-uzhe-nachalsya

Если это так, то следующий – Тинькофф