RSS статьи

RSS статьи

Ожидания

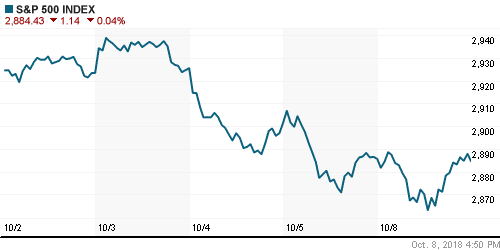

• Американский рынок акций продолжил по инерции «тонуть» под прессом резко возросших доходностей на рынке госдолга США, однако к концу дня положение дел выправилось и индекс SP 500 завершил день немногим ниже нулевой отметки

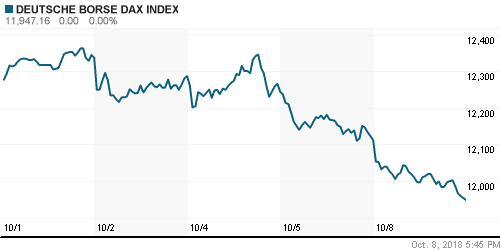

• Европейские рынки акций в понедельник окрасились в насыщенный яркий цвет от охвативших игроков страхов за состояние китайской экономики в условиях отсутствия подвижек в торговых спорах с США

• Доходности 10-летних облигаций Италии выросли до максимума за 4,5 года на фоне критики Еврокомиссией бюджета Италии. Вице-премьер Италии Маттео Сальвини назвал главу Еврокомиссии Жан-Клода Юнкера и еврокомиссара по экономики Пьера Московиси «врагами Европы» и отметил, что Рим не отступит от текущих ориентиров по госрасходам

• МВФ понизил прогноз по росту мирового ВВП в 2018 г. и 2019 г. на 0,2 п. п., до 3,7%

• МВФ назвал эскалацию торговой напряженности одной из ключевых угроз для мировой экономики

• Цены на нефть в пятницу продолжили корректироваться после достижения ранее в рамках недели новых максимумов за последние четыре года; ослабление доллара после данных по рынку труда США не оказало должной поддержки

• В США шторм “Майкл” перерос в ураган, который набирает силу в Мексиканском заливе. На данный момент, 19% всех нефтяных операций в заливе остановлены.

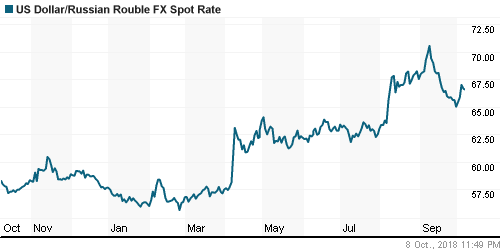

• На внутреннем валютном рынке торги прошли без эксцессов – котировки зеркально повторили движения на рынке энергоносителей, вернувшись к исходным отметкам. Доллар во вторник можно приобрести за 66,60 руб., евро по 76,60 руб. немногим ниже понедельника за счет ослабления евро против доллара

• Цены на нефть поддались в понедельник общему пессимизму на рынках, однако к концу для выправили положение, посчитав, что озвученные меры Народным банком Китая смогут поддержать спрос на топливо во второй экономике мира

• МВФ повысил прогноз по росту ВВП РФ в 2019 году на 0,3 п.п., до 1,8%

• Транснефть завершила сделку по увеличению доли в НМТП до 60,6% за $750 млн

Америка:

• Американский рынок акций продолжил по инерции «тонуть» под прессом резко возросших доходностей на рынке госдолга США, однако к концу дня положение дел выправилось и индекс SP 500 завершил день немногим ниже нулевой отметки

• Рынок облигаций, ушедший на выходные из-за дня Колумба, не преподнес новых поводов для беспокойства

• Основной упор продавцы сделали на акциях изрядно подорожавшего в этом году технологического сектора (-1,2%)

• Перепроданные из-за роста процентных ставок акции сектора недвижимости и производителей товаров массового потребления выросли на 1,3%, в то время как акции коммунальных компаний – на 0,8%. Примечательно, что их конкурент финансовый сектор также укрепил позиции на 0,6%

DOW: +0,15%

DOW: +0,15%

S&P500: -0,04%

S&P500: -0,04%

NASDAQ: -0,67%

NASDAQ: -0,67%

Pre-Market: -0,09%

Европа:

• Европейские рынки акций в понедельник окрасились в насыщенный яркий цвет от охвативших игроков страхов за состояние китайской экономики в условиях отсутствия подвижек в торговых спорах с США

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 1,12%, ни один из секторов рынка не смог воспротивиться общему негативу

• Банковский сектор (-1,4%) продолжил испытывать давление от растущих доходностей гособлигаций Италии, что подрывает финансовое здоровье ведущих итальянских кредитных учреждений, которые потеряли в весе в среднем около 3,5%

• Доходности 10-летних облигаций Италии выросли до максимума за 4,5 года на фоне критики Еврокомиссией бюджета Италии. Вице-премьер Италии Маттео Сальвини назвал главу Еврокомиссии Жан-Клода Юнкера и еврокомиссара по экономики Пьера Московиси «врагами Европы» и отметил, что Рим не отступит от текущих ориентиров по госрасходам

• Акции производителя алюминия Norsk Hydro подскочили в цене на 3,9% после получения одобрения на возобновления своего завода в Алунорте

• Акции Tele2 подорожали на 1,6% после подтверждения одобрения Еврокомиссией слияния с Com Hem Holdings

DAX: -1,36%

FTSE 100: -1,11%

Азия:

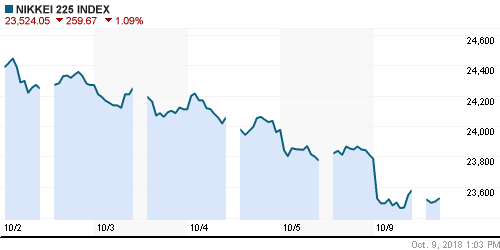

• Азиатские рынки акций во вторник не могут выйти из нокдауна опасений в устойчивости роста экономики Китая в условиях напряженности с США, на что указали новые меры поддержки ЦБ страны

• Рынки акций Китая пытаются закрепиться на положительной территории, в то время как другие региональные индексы продолжают скользить вниз

• Накануне народный банк Китая в четвертый раз в этом году понизил норму резервирования для коммерческих банков для смягчения негативного влияния «торговой войны» с США – с 15 октября она опустится на 100 б. п.

• Рынок акций Кореи закрыт в связи с официальным праздником

• Банковский сектор Австралии находится под давлением на фоне раскрытия недобросовестных практик взимания дополнительных поборов с клиентов, что может привести к крупным штрафам ведущих кредитных учреждений страны

Nikkei-225 (Japan): -0,92%

Hang Seng Index (Hong Kong): +0,08%

SSE Composite Index (China): +0,29%

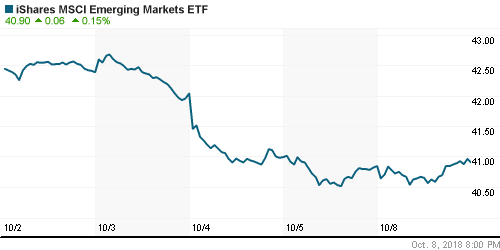

Развивающиеся рынки:

BRIC: -0,17%

MSCI EM: -0,53%

MSCI Eastern Europe: -0,58%

MSCI EM Latin America: +4,37%

iShares MSCI Emerging Markets (EEM): +0,15%

Market Vectors Russia ETF (RSX): +0,19%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,82%

LUKOY – LUKOIL ADR: -0,13%

OGZPY – GAZPROM ADR: +1,07%

NILSY – NORILSK ADR: +0,35%

Нефть, энергия, сырьевые товары, драгоценные металлы:

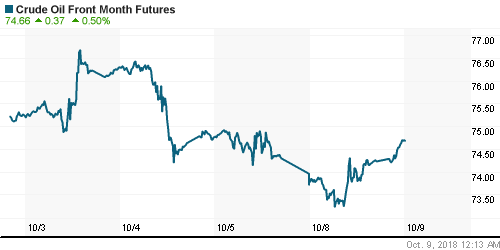

• Цены на нефть поддались в понедельник общему пессимизму на рынках, однако к концу для выправили положение, посчитав, что озвученные меры Народным банком Китая смогут поддержать спрос на топливо во второй экономике мира

• Стоимость нефти марки Brent понизилась на 0,3% до $83,75/барр. в течение дня котировки погружались ниже $83/барр. Во вторник утром котировки растут на 0,7% до $84,35/барр.

• Снижение внутри дня в понедельник стало реакцией на заявления министра энергетики Индии о том, что вторая экономика Азии продолжит покупки иранской нефти после вступления в силу санкций против Ирана

• Новые пертурбации на рынке госдолга Италии и падение аппетитов к риску оставили безучастными игроков на рынке золота – котировки драгметалла на фоне незначительно укрепления доллара были продавлены ниже $1200/унцию и во вторник утром находятся на уровнях чуть выше $1190/унцию

NYMEX Crude Oil (Brent) сегодня: $84,36/барр (+0,67%)

FOREX и валютный рынок:

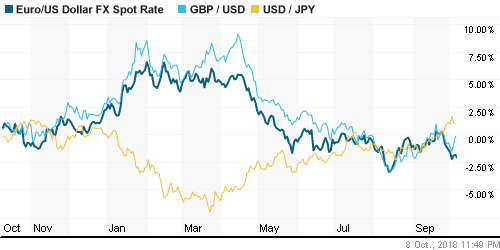

• Единая европейская валюта повторила минимум против доллара в ходе торгов на рынке FOREX в понедельник на фоне продолжения перепалки между Римом и Брюсселем в отношении параметров бюджета Италии на следующий год

• Доходности 10-летних облигаций Италии выросли до максимума за 4,5 года на фоне критики Еврокомиссией бюджета Италии. Вице-премьер Италии Маттео Сальвини назвал главу Еврокомиссии Жан-Клода Юнкера и еврокомиссара по экономики Пьера Московиси «врагами Европы» и отметил, что Рим не отступит от текущих ориентиров по госрасходам

• Курс EUR/USD понизился на 0,3% до $1,149

• Британская валюта подверглась фиксации прибыли и в течение дня в моменте лишалась почти всех достижений прошлой недели на фоне неуверенности в том, что возникшие на прошлой неделе слухи о том, что разногласия между Брюсселем и Лондоном по поводу Brexit будут утрясены, в итоге материализуются. Курс GBP/USD в итоге понизился к концу дня на 0,2% до $1,309

• Индекс доллара вырос на 0,15%

• На внутреннем валютном рынке торги прошли без эксцессов – котировки зеркально повторили движения на рынке энергоносителей, вернувшись к исходным отметкам. Доллар во вторник можно приобрести за 66,60 руб., евро по 76,60 руб. немногим ниже понедельника за счет ослабления евро против доллара

Ликвидность:

• Рост остатков на коррсчетах в Банке России позволил ставкам на рынке МБК отойти от близких к рекордам в этом году ставкам овернайт

MosPrime Rate (overnight): 7,71%

Экономический календарь (время мск.):

11-30 Заявление Комитета по финансовой политике Банка Англии

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Фондовые рынки вошли в состояние стресса после того, как рекордный рост деловой активности в США привел к ужесточению риторики главы ФРС Джерома Пауэлла в отношении траектории ключевой ставки, что способствовало распродаже на рынке госдолга и выходу доходностей десятилетних облигаций на максимумы за последние семь лет. Отсутствие ускорение роста зарплат в последнем отчете по занятости может смягчить ситуацию, однако в начале недели фокус рынка на Китае, где ЦБ страны был вынужден пойти на дополнительное смягчение политики для уменьшения негативного влияния от «торговой войны» с США

• Цены на нефть после выхода на новые максимумы за последние четыре года могут перейти в консолидацию, либо усилить коррекцию на фоне сигналов готовности США смягчить санкции против Ирана по крайней мере временно; в то же время тренд на рост котировок на прошлой неделе продемонстрировал свою устойчивость, несмотря на негативные данные по запасам нефти

• На текущей неделе стартует сезон квартальных отчетов в США (в пятницу первыми отчитаются банки), неделя запомнится выступлениями представителей ЦБ, которые будут интересны в свете последних данных по рынку труда и предстоящего отчета по инфляции в четверг

• Цены на нефть корректируются, что способствует возвращения интереса к покупкам валюты на внутреннем валютном рынке; однако предстоящие выплаты дивидендов и крупные налоговые платежи в дальнейшем через две недели будут сдерживать ослабление рубля в случае если цены на нефть будут идти ниже

Технически (тренды):

• Краткосрочно: Диспозиция на российском рынке акций в понедельник принципиальным образом не изменилась. Индекс Мосбиржи остался в диапазоне предыдущего дня, вновь протестировал поддержку на 2450 пунктах, но смог выправить положение после ее пробоя в начале дня. Закрепление ниже 2450 пунктов станет сигналом возможного формирования коррекции.

• Среднесрочно: индекс Мосбиржи вышел вверх из широкого боковика в 2200-2360 пунктов. Закрепление ниже 2450 пунктов может привести к понижению к 2400 и 2360 пунктам. Последняя отметка соответствует верхней границе диапазона в 2200-2360 пунктов, который в конце сентября был пройден вверх

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Нет комментариев

на “Глобальные рынки акций ждут возобновления торгов на долговом рынке США и развития саги в отношении госдолга Италии”

Подписка на комментарии к этому посту по Atom/RSS.