RSS статьи

RSS статьи

Ожидания

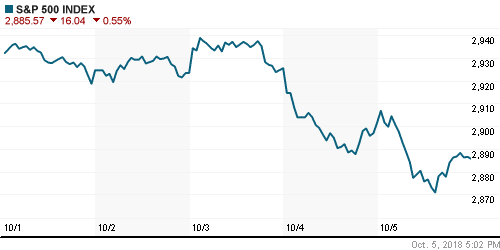

• Американский рынок акций в пятницу не смог извлечь пользы от отчета по занятости в США, поскольку менее агрессивный подъем зарплат не остановил рост доходностей на рынке госдолга США, который по десятилетним бумагам достиг уровней, наблюдавшихся в последний раз в 2011 году

• Зарплаты американцев в годовом выражении в сентябре повысились на 2,8% такими же темпами, как и в августе, в то время как экономисты рассчитывали на ускорение до 2,9-3,0

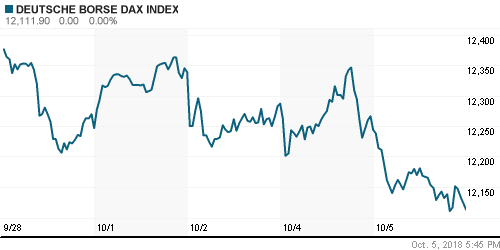

• Европейский рынок акций завершил неделю в негативном ключе, продолжая ощущать давление растущих ставок на рынке гособлигаций США

• Народный банк Китая четвертый раз в этом году понижает норму резервирования для коммерческих банков для смягчения негативного влияния «торговой войны» с США – с 15 октября она опустится на 100 б. п.

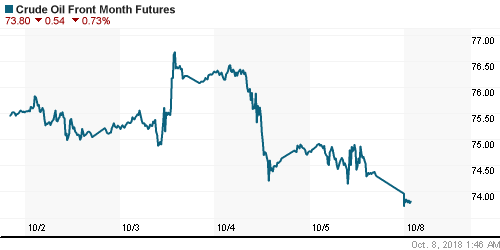

• Цены на нефть в пятницу продолжили корректироваться после достижения ранее в рамках недели новых максимумов за последние четыре года; ослабление доллара после данных по рынку труда США не оказало должной поддержки

• США готовы рассмотреть послабления для некоторых импортеров иранской нефти

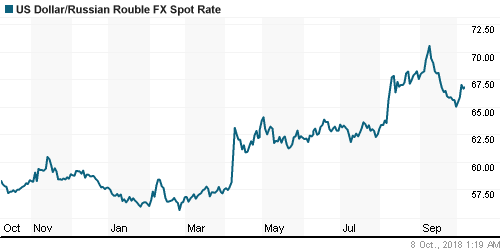

• После существенного ослабления днем ранее участники внутреннего рынка менее эмоционально подошли к оценке угрозы расширения санкций, восстановлению позиций рубля также способствовало корректировка доллара на FOREX после неоправдавшего ожидания отчета по рынку труда – доллар опустился до 66,60 руб., евро – до 76,75 руб.

• Интер РАО рассчитывает на рост выручки и EBITDA в 2018 г. в сравнении с прошлым годом

• Интер РАО надеется на поддержку в рамках инициативы Белоусова проектов модернизации ТЭС

• Магнит увеличит объем выкупа акций до 22,2 млрд руб. для покупки СИА Групп

• Чистая прибыль Сбербанка по РСБУ за 9 месяцев выросла на 23,5%, до 612,7 млрд руб.

• Русгидро до конца 2018 г. продаст 40% Волгагидро машиностроительному концерну Voith

• Газпром энергохолдинг и Ренова до ноября примут решение по сделке с Т Плюс

Америка:

• Американский рынок акций в пятницу не смог извлечь пользы от отчета по занятости в США, поскольку менее агрессивный подъем зарплат не остановил рост доходностей на рынке госдолга США, который по десятилетним бумагам достиг уровней, наблюдавшихся в последний раз в 2011 году

• Зарплаты американцев в годовом выражении в сентябре повысились на 2,8% такими же темпами, как и в августе, в то время как экономисты рассчитывали на ускорение до 2,9-3,0%

• Число новых рабочих мест в сентябре составило 134 тыс. при прогнозе в 185 тыс., однако за август цифры были пересмотрены вверх с 201 тыс. до 270 тыс.

• Уровень безработицы понизился до минимума с 1969 года в 3,7% с 3,9%

• Акции ритейлера Costco подешевели на 5,6%, поскольку сильная отчетность уже нашла отражение в котировках

• Акции производителя электрокаров Tesla принесли убыток в 7,1% своим держателям после того, как глава Илон Маск продолжил пикировку с регулятором через Twitter

• Баланс внешней торговли в августе сложился с дефицитом в $53,2 млрд. после $50 млрд. месяцем ранее

DOW: -0,68%

DOW: -0,68%

S&P500: -0,55%

NASDAQ: -1,15%

Pre-Market: -0,07%

Pre-Market: -0,07%

Европа:

• Европейский рынок акций завершил неделю в негативном ключе, продолжая ощущать давление растущих ставок на рынке гособлигаций США

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,86%

• Потери технологического сектора и сектора базовых материалов на исходе дня превысили 2%.

• Последний оказался чувствительным к заявлениям вице-президента США Майкла Пенса о злонамеренных действиях Китая в киберпространстве, что может быть «прелюдией» к новой эскалации напряженности между двумя странами.

• Акции Danske bank подешевели на 6,24%, а снижение капитализации с начала года составило уже более трети на фоне понижения Credit Suisse рекомендации по акциям банка до «нейтральной» в свете скандалов с «отмыванием» средств через эстонскую «дочку», что грозит наложением крупного штрафа регуляторами США

DAX: -1,08%

FTSE 100: -1,35%

Азия:

• Азиатские рынки акций продолжают придерживаться пессимистичного настроя, чему способствуют признаки усиления ущерба для экономики Китая от напряженных отношений с США

• Рынок акций Китая после «золотой недели праздников» открывает торги падением почти на 3%

• Народный банк Китая четвертый раз в этом году понижает норму резервирования для коммерческих банков для смягчения негативного влияния «торговой войны» с США – с 15 октября она опустится на 100 б. п. На этом фоне акции четверки крупнейших банков Китая снижаются в цене на 3-4%

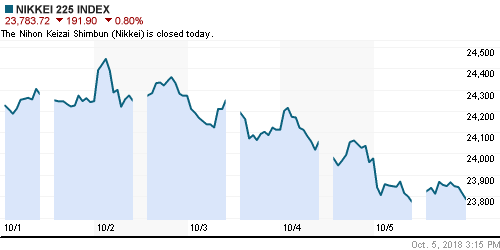

• Рынок акций Японии закрыт в связи с официальным праздником

Nikkei-225 (Japan): 0,00%

Hang Seng Index (Hong Kong): -0,68%

SSE Composite Index (China): -2,94%

Развивающиеся рынки:

BRIC: -1,00%

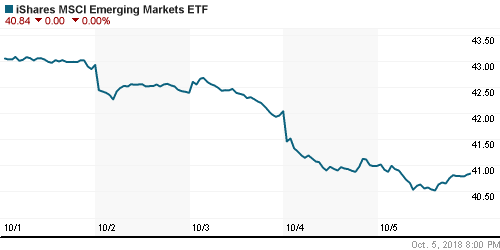

MSCI EM: -0,95%

MSCI Eastern Europe: -0,28%

MSCI EM Latin America: -0,19%

iShares MSCI Emerging Markets (EEM): -0,37%

Market Vectors Russia ETF (RSX): +1,29%

Market Vectors Russia ETF (RSX): +1,29%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,87%

LUKOY – LUKOIL ADR: +0,81%

OGZPY – GAZPROM ADR: +2,69%

NILSY – NORILSK ADR: +0,65%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу продолжили корректироваться после достижения ранее в рамках недели новых максимумов за последние четыре года; ослабление доллара после данных по рынку труда США не оказало должной поддержки

• Котировки марки Brent опустились на 1% до $84/барр.

• По данным Baker Hughes, число нефтяных установок за прошедшую неделю сократилось третью неделю подряд на 2 штуки до 861 единиц

• США готовы рассмотреть послабления для некоторых импортеров иранской нефти

• На рынке промышленных металлов наблюдалась смешанная ситуация: никель подорожал на 0,9%, в то время как медь и алюминий подешевели на 0,6% и 3,0% соответственно

• На рынке золота продолжается позиционная борьба возле психологического уровня в $1200/унцию – ослабление доллара и падение рынка акций привело к переходу инициативы покупателям, которые вернули котировки драгметалла выше обозначенного рубежа

NYMEX Crude Oil (Brent) сегодня: $83,45/барр (-0,68%)

FOREX и валютный рынок:

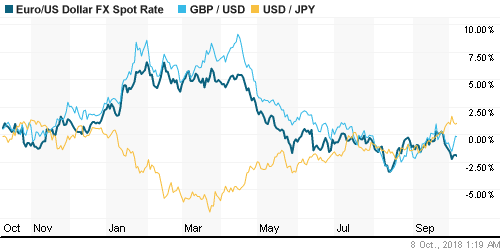

• Американский доллар в пятницу не смог вернуться на траекторию роста после того, как отчет по занятости в США не оправдал ожиданий, что смягчило опасения в «жесткости» ФРС при реализации планов по изменению монетарной политики

• Индекс доллара понизился на 0,14%

• Зарплаты американцев в годовом выражении в сентябре повысились на 2,8% такими же темпами, как и в августе, в то время как экономисты рассчитывали на ускорение до 2,9-3,0%

• Уровень безработицы понизился до минимума с 1969 года в 3,7% с 3,9%

• Британский фунт стерлингов подскочил на 0,7% против доллара, чему способствовали комментарии главы Совета Европы Дональда Туска о том, что соглашение по Brexit может быть достигнуто к концу года, а также спекуляции Bloomberg со ссылкой на неназванные источники о том, что в Европе готовы пойти на встречу и частично удовлетворить пожелания премьер-министра Великобритании Терезы Мэй

• Единая европейская валюта по итогам дня незначительно укрепила позиции против доллара на 0,05% до $1,152

• После существенного ослабления днем ранее участники внутреннего рынка менее эмоционально подошли к оценке угрозы расширения санкций, восстановлению позиций рубля также способствовало корректировка доллара на FOREX после неоправдавшего ожидания отчета по рынку труда – доллар опустился до 66,60 руб., евро – до 76,75 руб.

Ликвидность:

• Уменьшение остатков на коррсчетах в Банке России привело к резкому росту ставок овернайт на денежном рынке (+16 б. п.) практически к рекордным значениям в этом году

MosPrime Rate (overnight): 7,76%

Экономический календарь (время мск.):

Выходной день в США

Выходной день в Японии

09-00 Объём промышленного производства в Германии

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Фондовые рынки вошли в состояние стресса после того, как рекордный рост деловой активности в США привел к ужесточению риторики главы ФРС Джерома Пауэлла в отношении траектории ключевой ставки, что способствовало распродаже на рынке госдолга и выходу доходностей десятилетних облигаций на максимумы за последние семь лет. Отсутствие ускорение роста зарплат в последнем отчете по занятости может смягчить ситуацию, однако в начале недели фокус рынка на Китае, где ЦБ страны был вынужден пойти на дополнительное смягчение политики для уменьшения негативного влияния от «торговой войны» с США

• Цены на нефть после выхода на новые максимумы за последние четыре года могут перейти в консолидацию, либо усилить коррекцию на фоне сигналов готовности США смягчить санкции против Ирана по крайней мере временно; в то же время тренд на рост котировок на прошлой неделе продемонстрировал свою устойчивость, несмотря на негативные данные по запасам нефти

• На текущей неделе стартует сезон квартальных отчетов в США (в пятницу первыми отчитаются банки), неделя запомнится выступлениями представителей ЦБ, которые будут интересны в свете последних данных по рынку труда и предстоящего отчета по инфляции в четверг

• Цены на нефть корректируются, что способствует возвращения интереса к покупкам валюты на внутреннем валютном рынке; однако предстоящие выплаты дивидендов и крупные налоговые платежи в дальнейшем через две недели будут сдерживать ослабление рубля в случае если цены на нефть будут идти ниже

Технически (тренды):

• Краткосрочно: Российский рынок акций в пятницу протестировал поддержку на 2450 пунктах по индексу Мосбиржи, но смог выправить положение после ее пробоя в начале дня. Закрепление ниже 2450 пунктов станет сигналом возможного формирования коррекции.

• Среднесрочно: индекс Мосбиржи вышел вверх из широкого боковика в 2200-2360 пунктов. Закрепление ниже 2450 пунктов может привести к понижению к 2400 и 2360 пунктам. Последняя отметка соответствует верхней границе диапазона в 2200-2360 пунктов, который в конце сентября был пройден вверх

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Комментариев: 13

на “Глобальные рынки продолжают испытывать стресс от роста доходностей гособлигаций США; смягчение политики ЦБ Китая сигнализирует о проблемах во 2 экономике мира”

Подписка на комментарии к этому посту по Atom/RSS.

Дневная свечка ГП – вполне правдоподобный сигнал на продажу. Хотя 3 недели назад уже была подобная картина.

Наблюдаем с интересом! :)

А вот, похоже, и подтверждение сигнала.

Очень похоже сегодня у газона была лебединая песня.Так и не дал лонгистам по 180 выскочить из мышеловки.)))

Вообще природа сегодняшнего заливного интересна. Нефть высоко, политических новостей вроде не было. Однако ж с полудня растеряли все достижения и в итоге нарисовали медвежье поглощение с выходом к короткой EMA, да еще и с минимумом закрытия за последние 2 недели.

Да природа проста.Не дать выскочить старым лонгистам,да еще и новых нагрузить “народным достоянием”.Сейчас один вопрос,это когда увидим 50?До НГ или после?)Думаю до НГ не успеют перехоронить всех лонгистов.)

Я не про достояние, я про рынок в целом

Ну ты же помнишь,что достояние растет последним?Отсюда и пляши.)))

Да, сегодня как раз вспоминал про это :)

И тем не менее, хочется почувствовать причину, почему на относительно ровном фоне сначала восстановились, а с середины дня без паники, но равномерно укатали рынок. Странно как-то. Хотя, если вникнуть в детали, то практически всё падение сделали Новатэк с Магнитом. Роснефть с МТСом помогли.

А как насчет шоу на уолл-стрит после выборов?Может нас отстопили на перехае мамбы до того,потому что после могло не получиться?

коррекция и вполне логичная была. надо было брать мое мнение

Онегин, подскажи, что надо было брать? Магнит? ВТБ? Газпром? :)

Rob, газ / уже 100 раз написал

Онегин!Надо было брать наше мнение и скидывать газон.Пока он выше 100.)))))))Но ты видно предпочел 50.)))))