RSS статьи

RSS статьи

Ожидания

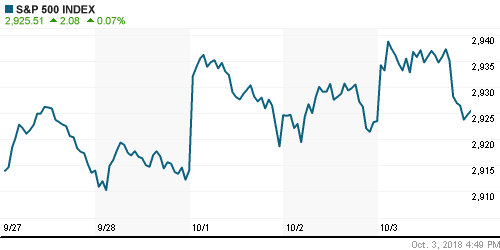

• Американский рынок акций в четверг не смог проявить равнодушие к разгрому на рынке госдолга США, где доходности за последние два дня подскочили сразу на 16 б. п. по десятилетним бумагам

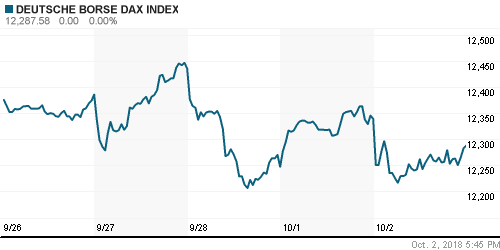

• Фондовые рынки Европы в четверг отыграли «жесткий» месседж главы ФРС Джерома Пауэлла в отношении перспектив монетарной политики

• Вице-президент США Майкл Пенс вслед за Дональдом Трампом обвинил Китай в «злонамеренном влиянии и вмешательстве» в текущую избирательную кампанию в Конгресс, подрывая шансы республиканцев в качестве отместки за трения в торговой сфере

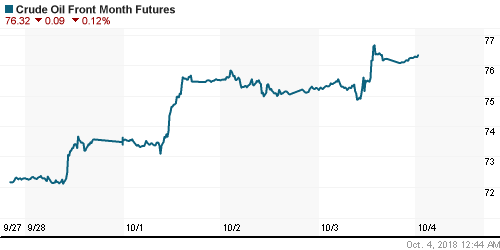

• Цены на нефть в четверг вернулись к уровням предыдущего дня, которые предшествовали публикации данных о существенном росте запасов сырой нефти

• Министр энергетики Саудовской Аравии Халид аль-Фалих сообщил о том, что добыча нефти в Королевстве достигла рекордных значений и в ноябре они будут вновь превышены

• Власти США обвинили семь российских граждан в ряде хакерских атак – на антидопинговые организации, Международную федерацию футбола и энергокомпанию Westinghouse Electric Corp.

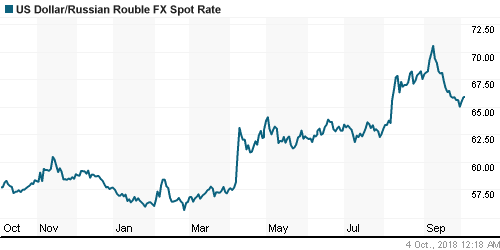

• Угроза новых санкций вслед за обвинениями в хакерских атаках, а также провальные аукционы ОФЗ и коррекция цен на нефть способствовали резкому ослаблению рубля. В пятницу утром доллар можно купить по 66,90 руб., евро – по 77 руб.

• Украина пригрозила Газпрому новым иском на $12 млрд в случае запуска «Северного потока-2»

• Минфин раскритиковал предложенные Минэнерго льготы для нефтяников

• ТМК разработает для Газпрома инновационные трубы со встроенными сенсорами

• Магнит в рамках программы buy back выкупил с рынка 1,029% своих акций с целью вознаграждения менеджмента

• Лукойл не будет менять дивидендную программу из-за повышения цен на нефть – Алекперов

• Лукойл ожидает добычу нефти в 2018 году на уровне 86 млн тонн – Алекперов

• Лукойл и Eni на следующей неделе подпишут контракт по СП для работы в Мексике

• Рост поставок газа Газпрома в КНР по «Силе Сибири» оценивается в 5-10 млрд куб. м в год

• Газпром и Китай активизировали переговоры по «западному маршруту» «Силы Сибири» – Миллер

• Газпром через 2 месяца закончит строительство морской части «Турецкого потока» – Миллер

• Выплата промежуточных дивидендов Россетей не является приоритетом – Минэнерго

Америка:

• Американский рынок акций в четверг не смог проявить равнодушие к разгрому на рынке госдолга США, где доходности за последние два дня подскочили сразу на 16 б. п. по десятилетним бумагам

• Потери индекса Nasdaq Composite составили 1,8%, индекс S&P 500 терял в моменте 1,4%, но сократил потери до 0,8%. Индекс страха VOX подскочил на 21,8%

• Финансовый сектор (+0,7%) стал ожидаемо во главе турнирной таблицы, девять из одиннадцати прочих секторов отошли на отрицательную территорию.

• В технологическом секторе акции Apple (-1,8%) и Amazon (-2,2%) оказались в центре шумихи, что серверы по обработке данных содержат в себе «шпионские» чипы из Китая, что было опровергнуто менеджментом компаний

• Акции производителя алкогольных напитков Constellation Brands завершили день приростом на 5,4% после сильной отчетности и улучшения прогноза на этот год

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели сократилось на 7 тыс. до 207 тыс.

• Производственные заказы в августе выросли на 2,3% после сокращения на 0,5% по итогам июля

DOW: -0,75%

DOW: -0,75%

S&P500: -0,82%

NASDAQ: -1,81%

Pre-Market: -0,01%

Pre-Market: -0,01%

Европа:

• Фондовые рынки Европы в четверг отыграли «жесткий» месседж главы ФРС Джерома Пауэлла в отношении перспектив монетарной политики

• Сводный индекс крупнейших компаний региона Stoxx 600 рухнул на 1,08%.

• Сектор производителей товаров для дома ощутил на себе основной пресс продаж, потеряв по итогам дня порядка 3%

• Банковский сектор стал одним из немногих зеленых пятен на рынке на фоне глобальной переоценки отрасли на фоне взлета доходностей на рынке госдолга США. Одним из исключений из общего ряда стали акции Danske Bank, которые подешевели на 4,6% на фоне новостей о начале расследования министерством юстиции в отношении подозрений об отмывании средств, что может привести к серьезному штрафу

DAX: -0,35%

FTSE 100: -1,22%

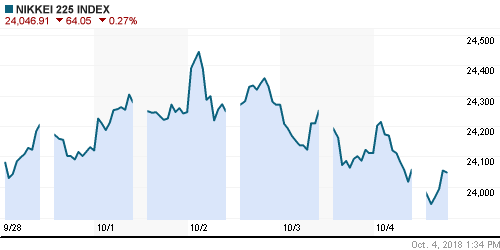

Азия:

• Азиатские рынки акций завершают неделю в негативном ключе под впечатлением от реакции мировых рынков на резкий взлет доходностей гособлигаций США

• Рынок акций Кореи поддерживается динамикой акций Samsung Electronics (+0,34%) после сообщений менеджмента о том, что операционная прибыль за III квартал достигнет рекорда

• Рынок акций Австралии остается на положительной территории благодаря вкладу энергетического сектора

• Вице-президент США Майкл Пенс вслед за Дональдом Трампом обвинил Китай в «злонамеренном влиянии и вмешательстве» в текущую избирательную кампанию в Конгресс, подрывая шансы республиканцев в качестве отместки за трения в торговой сфере

Nikkei-225 (Japan): -0,80%

Hang Seng Index (Hong Kong): -0,49%

SSE Composite Index (China): 0,00%

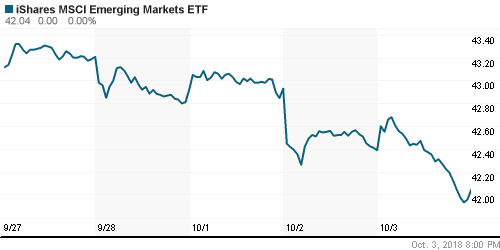

Развивающиеся рынки:

BRIC: -2,48%

MSCI EM: -2,38%

MSCI Eastern Europe: -2,58%

MSCI EM Latin America: -2,13%

iShares MSCI Emerging Markets (EEM): -2,50%

Market Vectors Russia ETF (RSX): -2,92%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,87%

LUKOY – LUKOIL ADR: -2,75%

OGZPY – GAZPROM ADR: -2,90%

NILSY – NORILSK ADR: -1,84%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг вернулись к уровням предыдущего дня, которые предшествовали публикации данных о существенном росте запасов сырой нефти

• Стоимость нефти марки Brent понизилась на 1,44% до $84,75/барр.

• Министр энергетики Саудовской Аравии Халид аль-Фалих сообщил о том, что добыча нефти в Королевстве достигла рекордных значений и в ноябре они будут вновь превышены

• Провал Уолл-стрит всполошил рынок драгоценных металлов, спровоцировав взлет цен на золото выше $1200/унцию, однако к концу дня ситуация вернулась в прежнее русло – в пятницу утром котировки находятся на $2 ниже

NYMEX Crude Oil (Brent) сегодня: $84,88/барр (-0,04%)

FOREX и валютный рынок:

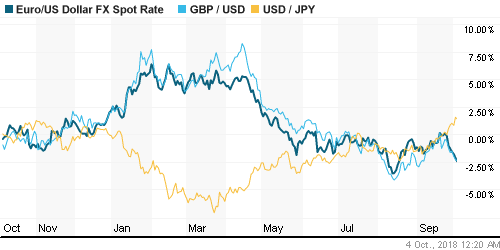

• Американский доллар в четверг скорректировался после шести дней роста подряд, однако «ястребиные» комментарии главы ФРС Пауэлла и сильный блок макроэкономических данных, вышедший накануне, ограничили фиксацию прибыли по длинным позициям

• Индекс доллара понизился на 0,23%

Доходность десятилетних гособлигаций США повысилась на 12 б. п. до 3,23%, максимум с середины 2011 года – разница с аналогами из Германии составила 274 б. п., что в последний раз наблюдалось почти три десятилетия назад

• Единая европейская валюта смогла оправиться после снижения к минимуму за шесть недель на уровне в $1,1463, показав по итогам дня рост в 0,2% и вернувшись выше $1,15

• Снижение риск-аппетитов способствовало укреплению японской йена на 0,55% до 113,90 йен за доллар

• Британский фунт стерлингов подорожал на 0,7% до $1,3022 в свете новостей о том, что Великобритания может вступить в Таможенный союз ЕС после Brexit

• Угроза новых санкций вслед за обвинениями в хакерских атаках, а также провальные аукционы ОФЗ и коррекция цен на нефть способствовали резкому ослаблению рубля. В пятницу утром доллар можно купить по 66,90 руб., евро – по 77 руб.

Ликвидность:

• В четверг на рынке МБК несмотря на комфортную ситуацию с рублевой ликвидностью вновь ощущалось повышательное давление на краткосрочные ставки, которые переписали недельные максимумы

MosPrime Rate (overnight): 7,61%

MosPrime Rate (overnight): 7,61%

Экономический календарь (время мск.):

15-30 Число рабочих мест вне сельскохозяйственного сектора США

15-30 Уровень безработицы в США

15-30 Средняя почасовая заработная плата в США

15-30 Торговый баланс США

19-40 Выступление президента ФРБ Атланты Рафаэля Бостика

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Не успели рынки полностью свыкнуться с мыслью, что противостояние Китая и США будет попросту заморожено до конца года, как возник новый значимый риск. Новый бюджет Италии предполагает дефицит в размере 2,4%, что чревато дестабилизацией европейских рынков из-за опасений, что Рим может вслед за Афинами угодить в долговую ловушку. Повод для тревоги вызывает и ситуация в экономике КНР, где производственной индекс оказался в шаге от ухода в состояние «рецессии». Тем не менее закрытие III квартала оказалось неплохим, что может указывать на сохранение оптимизма по крайней мере в начале недели, чему будет способствовать финализация переговоров по обновлению NAFTA.

• Цены на нефть продолжают испытывать беспокойство в отношении приближения даты ввода санкций против Ирана. При этом были проигнорированы сообщения о готовности Саудовской Аравии и России прислушаться к пожеланиям США и увеличить добычу, что указывает на сильный бычий консенсус.

• На текущей неделе до отчета по американскому рынку труда в пятницу, участники рынка смогут получить представление о самочувствии мировой экономики в отчетах PMI по деловой активности в производственном секторе в ключевых экономиках мира. В фокусе останется Италия – в середине октября начнутся дебаты с Брюсселем по поводу бюджета на следующий год, к концу октября рейтинговые агентства могут понизить суверенный рейтинг Италии. Также подорвать рыночные настроения может доклад вице-президента США Пенса о вмешательстве Китая в выборы США, который будет представлен в среду. В отчете по рынку труда главное – это рост зарплат.

• Цены на нефть ослабляют игроков на понижение рубля на внутреннем валютном рынке, однако принимая во внимание его последние достижения, укрепление нацвалюты выглядит чрезмерным, поэтому можно ожидать постепенного изменения ситуации в худшую сторону.

Технически (тренды):

• Краткосрочно: Ухудшение конъюнктуры на внешних рынках в четверг способствовало уходу индекса Мосбиржи ниже поддержки в 2480 пунктов на увеличившихся оборотах; рынок перешел в консолидацию. Закрепление ниже 2450 пунктов станет сигналом возможного формирования коррекции.

• Среднесрочно: индекс Мосбиржи вышел вверх из широкого боковика в 2200-2360 пунктов. 2360 пунктов теперь выступает поддержкой, а ориентиром в движении вверх может выступать 2500 пунктов.

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Комментариев: 2

на “Взлет доходностей на рынке госдолга США после комментариев главы ФРС и сильных макроданных вызвал серьезный стресс на мировых рынках акций”

Подписка на комментарии к этому посту по Atom/RSS.

Как вяжутся рекорды саудов и договоренности Опек+?Где нас дурят?

Дмитрий,

Лобби энергетиков потихоньку продавливают тарифы ближе к рыночным https://www.rbc.ru/business/05/10/2018/5bb7614a9a7947d7d41ee6aa?from=main