RSS статьи

RSS статьи

Ожидания

• Американский рынок акций в среду не решился на штурм исторических высот: после высокого открытия благодаря успокоению относительно Италии последовала фиксация прибыли, которая привели к скромным достижениям по итогам дня

• Индекс деловой активности в непроизводственной сфере в сентябре подскочил до рекордных 61,6 п. после 58,5 п. в августе

• Глава ФРС Пауэлл: Нам пока «далеко» до нейтральных процентных ставок

• Европейские рынки акций в среду выкинули из головы страхи по ренессансу кризиса суверенных долгов на фоне разрядки ситуации с бюджетом Италии

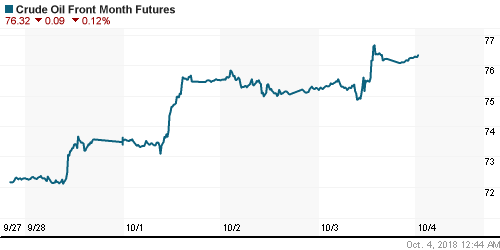

• Цены на нефть в среду переписали максимальные уровни за последние четыре года, невзирая на отчет о росте запасов сырой нефти в США и сигналов наращивания добычи в России и Саудовской Аравии

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели подскочили на 8 млн барр., что вчетверо оказалось выше прогноза и стало крупнейшим приростом с марта 2017 гола

• Президент РФ Путин назвал Трампа виновником в росте цен на нефть

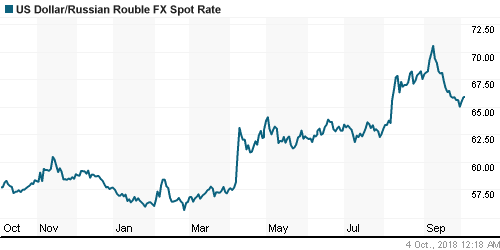

• Рубль проигнорировал новый виток роста цен на нефть, невзирая на благоприятную ситуацию с риск-аппетитами: в четверг утром доллар поднялся до 65,85 руб.; евро из-за понижения EUR/USD подешевел до 75,50 руб.

• Президент РФ Путин призвал всех желающих сразу ввести все санкции против России

• МЭР, Минфин и ЦБ подготовили предложения по дедолларизации экономики – глава МЭР Максим Орешкин

• МЭР ждет возвращения рубля к фундаментальным значениям даже на фоне волатильности рынков – глава МЭР Максим Орешкин

• Экспорт Газпрома в Европу в 2018 году превысит 200 млрд кубометров газа

• Растущий спрос на газ в Европе требует строительства новых газовых маршрутов – замглавы правления Газпрома Александр Медведев.

• Совет директоров Газпром нефти планирует обсудить в ноябре повышение дивидендных выплат по итогам 2018 года до 35% от чистой прибыли.

• Газпром нефть планирует увеличивать добычу на 1,5-2% в год после достижения 100 млн т

• РФПИ предложит ряд мер для повышения капитализации Транснефти – Дмитриев

• Мощность 4-й линии «Ямал СПГ» может достичь 1 млн т – глава Новатэка

• Русгидро повысила прогноз по выработке и финпоказателям по итогам 2018 г.

• Россети изучают возможность проведения допэмиссии

• S&P повысило рейтинги банка Возрождение с B до B+ с «позитивным» прогнозом

• Татнефть за 9 месяцев увеличила добычу нефти на 0,6%, до 21,8 млн т

• Автоваз увеличил продажи автомобилей в сентябре на 10,3%, за 9 месяцев – на 17,1%

Америка:

• Американский рынок акций в среду не решился на штурм исторических высот: после высокого открытия благодаря успокоению относительно Италии последовала фиксация прибыли, которая привели к скромным достижениям по итогам дня

• Индекс деловой активности в непроизводственной сфере в сентябре подскочил до рекордных 61,6 п. после 58,5 п. в августе

• По данным ADP число рабочих мест в частном секторе в сентябре увеличилось на 230 тыс., максимум с февраля, это намного превысило прогноз экспертов на уровне в 185 тыс.

• Сильные макроэкономические данные способствовали резкому росту доходностей гособлигаций: 2-х летние бонды теперь дают доходность в 2,86% (+6 б. п.), 10-летние – 3,16% (+10 б. п.).

• Ситуация на долговом рынке стала бальзамом на душу держателям акций финансового сектора (+0,8%), который выигрывает от такого расклада. В противоположном ключе развивалась ситуация в чувствительных к изменению процентных ставок акциях коммунального сектора (-1,2%), сектора недвижимости (-1,0%) и секторе товаров массового потребления (-1,1%)

• Поспорить за лидерство с финансовым сектором получилось у энергетического сектора (+0,8%), где поддержку оказали новые рекорды на рынке энергоносителей.

• Акции General Motors подорожали на 2,1% после сообщений о создании партнерства с Honda Motor по созданию беспилотных автомобилей

DOW: +0,20%

DOW: +0,20%

S&P500: +0,07%

S&P500: +0,07%

NASDAQ: +0,32%

Pre-Market: -0,21%

Pre-Market: -0,21%

Европа:

• Европейские рынки акций в среду выкинули из головы страхи по ренессансу кризиса суверенных долгов на фоне разрядки ситуации с бюджетом Италии

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,5%

• Фондовый рынок Германии был закрыт в связи с Днем объединения Германии

• В секторальном разрезе аутсайдером выступил сектор ритейла, тогда как лидерские позиции захватили акции телекоммуникационного сектора, которые в среднем подорожали на 1%

• По данным итальянских СМИ, Рим учел пожелания Брюсселя и будет готов сократить дефицит бюджета до 2,2% от ВВП в 2020 году и до 2% от ВВП в 2021-м по сравнению с обсуждавшимися 2,4% от ВВП

• Акции Tesco обвалились в цене на 8,5% после того, как чистая прибыль за первое полугодие не дотянула до ожиданий по причине слабой динамики финансовых показателей зарубежных подразделений

• Акции Norsk Hydro подскочили в цене почти на 12% после приостановки работы крупнейшего завода по переработке глинозема в Бразилии, принадлежащего компании

• Премьер-министр Великобритании Тереза Мэй призвала своих коллег по партии объединиться в условиях непростых переговоров с ЕС по поводу Brexit, она повторила свою позицию, что «жесткий вариант» является возможным на фоне сохранения разногласий по поводу границы с Ирландией

DAX: 0,00%

FTSE 100: +0,48%

Азия:

• Азиатские рынки акций в четверг больше склонны к понижению после комментариев главы ФРС Пауэлла, который дал понять, что цикл ужесточения монетарной политики может оказаться продолжительнее, чем многие игроки себе представляют

• Глава ФРС Пауэлл: Нам пока «далеко» до нейтральных процентных ставок

• Фондовый рынок Китая закрыт в связи с официальными праздниками

• Рынок акций Кореи выступает одним из аутсайдеров в свете намеков главы ЦБ страны о вероятном повышении ключевой ставки в октябре и резком падении цен на акции производителей косметики на фоне ухудшения настроений среди китайских потребителей

Nikkei-225 (Japan): -0,28%

Hang Seng Index (Hong Kong): -1,68%

SSE Composite Index (China): 0,00%

Развивающиеся рынки:

BRIC: +0,54%

MSCI EM: +0,17%

MSCI Eastern Europe: +1,39%

MSCI EM Latin America: +2,49%

iShares MSCI Emerging Markets (EEM): -0,83%

Market Vectors Russia ETF (RSX): +0,47%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,23%

LUKOY – LUKOIL ADR: +2,09%

OGZPY – GAZPROM ADR: +3,61%

NILSY – NORILSK ADR: +0,44%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду переписали максимальные уровни за последние четыре года, невзирая на отчет о росте запасов сырой нефти в США и сигналов наращивания добычи в России и Саудовской Аравии

• Стоимость нефти марки Brent подскочила на 2% до $86,50/барр.

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели подскочили на 8 млн барр., что вчетверо оказалось выше прогноза и стало крупнейшим приростом с марта 2017 года

• По данным Минэнерго США, коммерческие запасы бензина по итогам прошедшей недели сократились на 0,46 млн барр при прогнозе повышения в 1,13 млн барр.

• Министр энергетики Саудовской Аравии Халид аль-Фалих сообщил о том, что королевство нарастила нефтедобычи до 10,7 млн барр/сутки в октябре и в ноябре выйдет на еще более высокий уровень

• Минэнерго РФ видит потенциал роста цены нефти в ближайшей перспективе – министр энергетики Новак

• Резкое укрепление доллара заставило цены на золото вновь погрузиться ниже психологического уровня в $1200/унцию. Утром в четверг котировки находятся на $4 ниже этой отметки.

NYMEX Crude Oil (Brent) сегодня: $86,18/барр (+0,21%)

FOREX и валютный рынок:

• Американский доллар в среду заметно укрепил позиции против корзины валют нанеся двойной удар по конкурентам в виде сильных данных по занятости в частном секторе и неожиданно «жестких» комментариев главы ФРС Пауэлла

• Индекс доллара повысился на 0,55%

• По данным ADP число рабочих мест в частном секторе в сентябре увеличилось на 230 тыс., максимум с февраля, это намного превысило прогноз экспертов на уровне в 185 тыс.

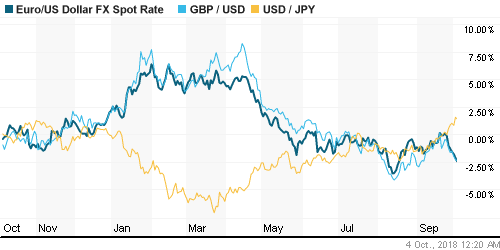

• Единая европейская валюта в течение дня подтягивалась к уровню в $1,16 на фоне снижения обеспокоенности в отношении госдолга Италии, однако к концу дня опустилась на новые минимумы с 20 августа до $1,1477, потеряв 0,58%

• Рубль проигнорировал новый виток роста цен на нефть, невзирая на благоприятную ситуацию с риск-аппетитами: в четверг утром доллар поднялся до 65,85 руб.; евро из-за понижения EUR/USD подешевел до 75,50 руб.

Ликвидность:

• В среду на рынке МБК несмотря на комфортную ситуацию с рублевой ликвидностью вновь ощущалось повышательное давление на краткосрочные ставки, которые достигли недельных пиков

MosPrime Rate (overnight): 7,59%

Экономический календарь (время мск.):

Выходной день в Китае

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

16-15 Выступление управляющего ФРС Рэндала Куорлза

17-00 Объём фабричных заказов в США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Не успели рынки полностью свыкнуться с мыслью, что противостояние Китая и США будет попросту заморожено до конца года, как возник новый значимый риск. Новый бюджет Италии предполагает дефицит в размере 2,4%, что чревато дестабилизацией европейских рынков из-за опасений, что Рим может вслед за Афинами угодить в долговую ловушку. Повод для тревоги вызывает и ситуация в экономике КНР, где производственной индекс оказался в шаге от ухода в состояние «рецессии». Тем не менее закрытие III квартала оказалось неплохим, что может указывать на сохранение оптимизма по крайней мере в начале недели, чему будет способствовать финализация переговоров по обновлению NAFTA.

• Цены на нефть продолжают испытывать беспокойство в отношении приближения даты ввода санкций против Ирана. При этом были проигнорированы сообщения о готовности Саудовской Аравии и России прислушаться к пожеланиям США и увеличить добычу, что указывает на сильный бычий консенсус.

• На текущей неделе до отчета по американскому рынку труда в пятницу, участники рынка смогут получить представление о самочувствии мировой экономики в отчетах PMI по деловой активности в производственном секторе в ключевых экономиках мира. В фокусе останется Италия – в середине октября начнутся дебаты с Брюсселем по поводу бюджета на следующий год, к концу октября рейтинговые агентства могут понизить суверенный рейтинг Италии. Также подорвать рыночные настроения может доклад вице-президента США Пенса о вмешательстве Китая в выборы США, который будет представлен в среду. В отчете по рынку труда главное – это рост зарплат.

• Цены на нефть ослабляют игроков на понижение рубля на внутреннем валютном рынке, однако принимая во внимание его последние достижения, укрепление нацвалюты выглядит чрезмерным, поэтому можно ожидать постепенного изменения ситуации в худшую сторону.

Технически (тренды):

• Краткосрочно: Российский рынок акций в среду достиг среднесрочной цели в 2500 пунктов по индексу Мосбиржи. Объемы торгов не достигли экстремальных значений, что с высокой вероятностью говорит о том, что вершина в среднесрочном тренде, вероятно, еще не достигнута. Локальные поддержки расположены на 2480 и 2450 пунктах.

• Среднесрочно: индекс Мосбиржи вышел вверх из широкого боковика в 2200-2360 пунктов. 2360 пунктов теперь выступает поддержкой, а ориентиром в движении вверх может выступать 2500 пунктов.

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Нет комментариев

на “Комментарии Пауэлла о нейтральной ставке ослабили оптимизм на мировых рынках в преддверии отчета по занятости в США”

Подписка на комментарии к этому посту по Atom/RSS.