RSS статьи

RSS статьи

Ожидания

• Американский рынок акций во вторник вновь проявил глухоту к нарастающей тревоге в отношении ситуации на долговом рынке Италии, индекс Dow переписал исторический максимум, коррекция продолжилась преимущественно в технологических бумагах

• Европейские рынки акций во вторник не смогли обнаружить себе тягу к росту на фоне мрачных новостных заголовков, касающихся Италии и Китая

• Руководитель экономического направления партии Лига Севера в Италии Клаудио Борги озвучил мнение, что проблемы Италии могли бы быть решены в случае возврата к лире, чем вызвал серьезный переполох на рынке – доходности 10-летних гособлигаций выросла до максимума с февраля 2014 г. в 3,48% Впоследствии это предложение была отвергнуто премьером Джузеппе Конте и его замом Луиджи

• Власти Китая решили запретить негативные новости об экономике

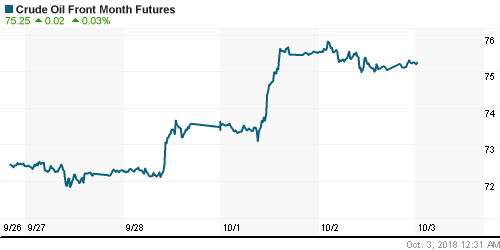

• Цены на нефть во вторник взяли паузу в росте после покорения свежих максимумов за четыре года в ожидании нехватки предложения после ввода санкций против Ирана

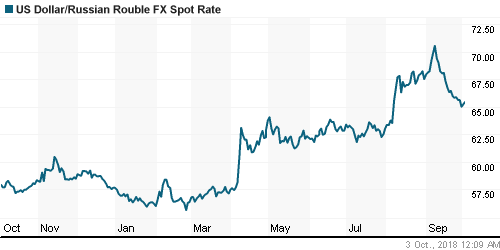

• Американский доллар опускался в ходе торгов на внутреннем валютном рынке во вторник ниже 65 руб., однако в дальнейшем начало отката цен на нефть выступило толчком для фиксации прибыли по длинным позициям по рублю – утром в среду доллар вернулся к 65,50 руб., евро дорожает до 75,80 руб.

• ЕС ввел пошлины до 35,8% на импорт определенных бесшовных труб из РФ

• НОВАТЭК запланировал запуск третьей линии “Ямала СПГ” на декабрь 2018.

• Аэрофлот переведут под прямое управление правительства

• ВТБ рассчитывает закрыть сделку с Согазом по объединению страховщиков в ближайший месяц

• ВТБ закрыл сделку по покупке 85% акций банка «Возрождение»

• Лукойл в рамках buy back 24-28 сентября выкупил акций на $29,7 млн

• Акции Россетей взлетели почти на 13% на новостях о возможной допэмиссии

Америка:

• Американский рынок акций во вторник вновь проявил глухоту к нарастающей тревоге в отношении ситуации на долговом рынке Италии, индекс Dow переписал исторический максимум, коррекция продолжилась преимущественно в технологических бумагах

• Наиболее популярные акции предыдущего и этого года Facebook, Amazon, Netflix подешевели в пределах 1,1-1,9%. Акции Amazon оказались под давлением после планов компании нарастить минимальный размер оплаты труда до $15/час.

• Акции PepsiCo опустились в цене на 1,8% после понижения прогноза по чистой прибыли на этот год, хотя цифры за прошедший квартал превысили ожидания аналитиков

• Данные по продажам автомобилей за сентябрь оказались скверными, что отразилось падением капитализации автопроизводителей. Продажи General Motors (-2,6%) оказались на 11,1% ниже прошлогоднего показателя, Ford (-1,3%) – на 11,2%

DOW: +0,46%

DOW: +0,46%

S&P500: -0,04%

S&P500: -0,04%

NASDAQ: -0,47%

NASDAQ: -0,47%

Pre-Market: +0,08%

Европа:

• Европейские рынки акций во вторник не смогли обнаружить себе тягу к росту на фоне мрачных новостных заголовков, касающихся Италии и Китая

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,52%

• В секторальном разрезе «белой вороной» выступил сектор базовых материалов на фоне подъема цен на промышленные металлы

• Руководитель экономического направления партии Лига Севера в Италии Клаудио Борги озвучил мнение, что проблемы Италии могли бы быть решены в случае возврата к лире, чем вызвал серьезный переполох на рынке – доходности 10-летних гособлигаций выросла до максимума с февраля 2014 г. в 3,48% Впоследствии это предложение была отвергнуто премьером Джузеппе Конте и его замом Луиджи

• Банковский сектор (-1,0%) продолжил «страдать» из-за пикировки Рима и Брюсселя в отношении параметров бюджета Италии на следующий год, который вызвал волнения на долговом рынке

• Акции почтового оператора Великобритании Royal Mail ощутили афтешоки после прозвучавшего накануне предупреждения о том, что прибыль в этом году не дотянет до ранее озвученных ожиданий. Акции подешевели на 8,4% после понижения инвестдомами их справедливых оценок

• Рейтинговые агентства Fitch и Moody’s предупредили, что торговые трения между США и Китаем несут в себе риски для экономического роста в 2019 году

DAX: -0,42%

FTSE 100: -0,28%

Азия:

• Азиатские рынки акций в среду преимущественно понижаются, реагируя на усугубление ситуации вокруг Италии

• Фондовые рынки Кореи и Китая закрыты в связи с официальными праздниками

• Хуже рынка выглядят акции автопроизводителей

• Рынок Австралии демонстрирует позитивную динамику за счет вклада акций золотодобытчиков на фоне восстановления цен на драгоценный металл

Nikkei-225 (Japan): -0,74%

Hang Seng Index (Hong Kong): -0,52%

SSE Composite Index (China): 0,00%

Развивающиеся рынки:

BRIC: -0,81%

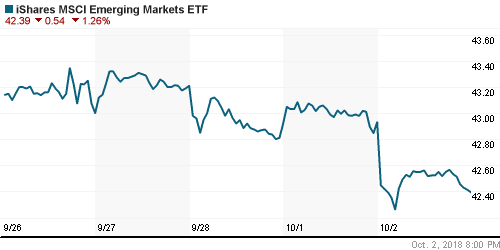

MSCI EM: -1,25%

MSCI Eastern Europe: -1,09%

MSCI EM Latin America: +2,56%

iShares MSCI Emerging Markets (EEM): -1,26%

Market Vectors Russia ETF (RSX): -1,92%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,93%

LUKOY – LUKOIL ADR: -3,04%

OGZPY – GAZPROM ADR: +0,40%

NILSY – NORILSK ADR: -1,33%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник взяли паузу в росте после покорения свежих максимумов за четыре года в ожидании нехватки предложения после ввода санкций против Ирана

• Котировки марки Brent добирались до уровня в $85,45/барр., однако к концу дня понизились на 0,5% до $84,58/барр.

• По оценкам Reuters, производство нефти в Иране в сентябре опустилось на 100 тыс. бар/сутки, при этом нефтедобыча ОПЕК возросла на 90 тыс. барр/сутки

• По данным Американского института нефти, коммерческие запасы сырой нефти по итогам прошедшей недели выросли на 0,91 млн барр.

• Страхи в отношении Италии вернули котировки золота выше психологического уровня в $1200/унцию, однако дальше подъем приостановился по мере приближения к верхней границе коридора в $1190-1210/унцию, в котором драгметалл находился весь сентябрь

NYMEX Crude Oil (Brent) сегодня: $84,85/барр (+0,25%)

FOREX и валютный рынок:

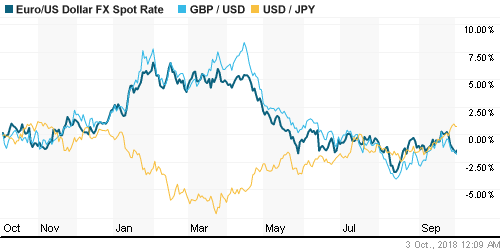

• Единая европейская валюта во вторник подешевела до шестинедельного минимума на фоне нового витка опасений за будущее Италии

• Руководитель экономического направления партии Лига Севера в Италии Клаудио Борги озвучил мнение, что проблемы Италии могли бы быть решены в случае возврата к лире, чем вызвал серьезный переполох на рынке – доходности 10-летних гособлигаций выросла до максимума с февраля 2014 г. в 3,48% Впоследствии это предложение была отвергнуто премьером Джузеппе Конте и его замом Луиджи

• Евро опускался до $1,1505, прежде чем отскочить к $1,1550 и умерить темпы снижения до 0,2%

• Индекс доллара повысился на 0,2%

• Австралийский доллар подешевел на 0,5% против доллара США до $0,7185. Резервный банк Австралии оставил ключевую ставку на уровне в 1,5%, как и ожидалось

• Американский доллар опускался в ходе торгов на внутреннем валютном рынке во вторник ниже 65 руб., однако в дальнейшем начало отката цен на нефть выступило толчком для фиксации прибыли по длинным позициям по рублю – утром в среду доллар вернулся к 65,50 руб., евро дорожает до 75,80 руб.

Ликвидность:

• Начало нового отчетного периода уменьшило повышательное давление на краткосрочные ставки на рынке МБК

MosPrime Rate (overnight): 7,55%

Экономический календарь (время мск.):

Выходной день в Китае

Выходной день в Германии

11-00 Индекс деловой активности в сфере услуг еврозоны, финал

11-30 Индекс деловой активности в сфере услуг Великобритании

12-00 Розничные продажи в еврозоне

15-05 Выступление президента ФРБ Ричмонда Томаса Баркина

15-15 Изменение количества рабочих мест в частном секторе США от ADP

17-00 Индекс деловой активности в непроизводственном секторе США

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

21-00 Выступление управляющей ФРС Лаэл Брейнард

21-15 Выступление президента ФРБ Кливленда Лоретты Мейстер

23-00 Выступление председателя ФРС США Джерома Пауэлла

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Не успели рынки полностью свыкнуться с мыслью, что противостояние Китая и США будет попросту заморожено до конца года, как возник новый значимый риск. Новый бюджет Италии предполагает дефицит в размере 2,4%, что чревато дестабилизацией европейских рынков из-за опасений, что Рим может вслед за Афинами угодить в долговую ловушку. Повод для тревоги вызывает и ситуация в экономике КНР, где производственной индекс оказался в шаге от ухода в состояние «рецессии». Тем не менее закрытие III квартала оказалось неплохим, что может указывать на сохранение оптимизма по крайней мере в начале недели, чему будет способствовать финализация переговоров по обновлению NAFTA.

• Цены на нефть продолжают испытывать беспокойство в отношении приближения даты ввода санкций против Ирана. При этом были проигнорированы сообщения о готовности Саудовской Аравии и России прислушаться к пожеланиям США и увеличить добычу, что указывает на сильный бычий консенсус.

• На текущей неделе до отчета по американскому рынку труда в пятницу, участники рынка смогут получить представление о самочувствии мировой экономики в отчетах PMI по деловой активности в производственном секторе в ключевых экономиках мира. В фокусе останется Италия – в середине октября начнутся дебаты с Брюсселем по поводу бюджета на следующий год, к концу октября рейтинговые агентства могут понизить суверенный рейтинг Италии. Также подорвать рыночные настроения может доклад вице-президента США Пенса о вмешательстве Китая в выборы США, который будет представлен в среду. В отчете по рынку труда главное – это рост зарплат.

• Цены на нефть ослабляют игроков на понижение рубля на внутреннем валютном рынке, однако принимая во внимание его последние достижения, укрепление нацвалюты выглядит чрезмерным, поэтому можно ожидать постепенного изменения ситуации в худшую сторону.

Технически (тренды):

• Краткосрочно: Российский рынок акций во вторник пробил поддержку на 2460 пунктов по индексу Мосбиржи, что может указывать на формирование коррекции в ближайшие дни. Попытка штурма психологического уровня в 2500 пунктов будет отложена в случае, если фондовый индикатор не вернется выше пробитой вниз поддержки.

• Среднесрочно: индекс Мосбиржи вышел вверх из широкого боковика в 2200-2360 пунктов. 2360 пунктов теперь выступает поддержкой, а ориентиром в движении вверх может выступать 2500 пунктов.

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Комментариев: 31

на “Страсти вокруг Италии стали испытанием для мировых рынков акций, однако впоследствии ситуация нормализовалась”

Подписка на комментарии к этому посту по Atom/RSS.

Сегодня пришло вконтакт такое:

“не планируете ли Вы продажу акций ММК? Дело в том,что наша компания на данный момент приобретает акции, на достаточно выгодных условиях и если Вас заинтересует…”

Что это? Скупка ММК? Подо что?

Энергетика вся выглядит перепроданной и россети в том числе . И эти 13% никак не поменяли картину

на рынке денег не хватает

крупняку надо время.

ралли нефти не отыграно.

onegin, 3.10.2018 в 10:11.

ралли нефти не отыграно.

—–

А на чем, интересно, ММВБ бьет рекорды, при Сбербанке -25% от максимумов?

Rob, сбер вообще не в счет . он один ралли делал долгое время и минус 25 ни о чем для него

ммвб показывает слабую динамику если смотреть в общем на картину

Онегин,что будет с твоей “недооцененной” энергетикой когда сиплый вальнут хотя бы на 20-30%?А он уже лет пять назад это должен был сделать.И не на 20-30,а все 50.Вероятно многие про это задумались и это фуфло не скупают.)Ну а ты держи,лет через пять в плюс выйдешь (по тем кто останется в живых).)))

Обратите внимание на Газпром. Пока все не верят, что он начал рост, он растет очень даже резво, без откатов вообще.

onegin

В чем же слабость динамики ММВБ?

сбер вообще не в счет

—–

Действительно! Эмитент составляет 1/6 индекса. Конечно же он не в счет.

Дмитрий, 3.10.2018 в 14:11.

Обратите внимание на Газпром. Пока все не верят, что он начал рост, он растет очень даже резво, без откатов вообще.

—–

Я обратил и жду точку для шорта. :)))))

Очень странная ситуация на рынке. Доходность трежерис переписывают локхаи, янки индексы переписывают при этом тоже рекорды.. риск.активы и не думают включать тумблер рискофф..

Не складывается картинка совсем. Все как бы своей жизнью торгуется, но так не может же быть?

Бочка 5700р… вот вам и все объяснение ралли по мамбе.

Нефть шибко перегрелась в моменте.

Запасы растут, рынок игнорит. Лайт на мощнейшем сопротивлении с истхаев. Брент еще не дошёл.

Есть вариант, что сегодня мы видели локхаи по всему спектру. Шибко мощные уровни тестим.

Гп 170 это верх многолетнего боковика. Такое с полтычка не проходят..

ГП особенный. Имхо, там все не так, как в Сбере работает. Впрочем, я буду рад, если выше он не пойдет, я еще по защитным активам цели не отработал, рано переворачиваться, надо подождать марта.

все выглядит странно, но через годик будет яснее

лайта будет сильно оставать от брента – отсюда и игнор роста запасов

ммвб слабая динамика – он не отражает действительности. посмотрите ртс – там более реальная картина.

энергетика будет еще в фаворитах – просто пойдет вторым темпом

Apophys, 3.10.2018 в 22:21.

Гп 170 это верх многолетнего боковика. Такое с полтычка не проходят..

—–

Аминь!

Да и не на чем проходить. Ни одна проблема не решена. Инвестпрограмма запредельная и столь же убыточная, впереди тяжелейшие переговоры по новому транзитному договору с Украиной, всякие новые “потоки” не складываются. И т.д.

Rob, пролетит и не заметит – такой сценарий очень даже вероятен

Выше 180 по любому не пролетит.Так как там начнут крыться лонгисты.А этого допустить нельзя,так как они должны закрыться под 100.)))

Cub, реальных лонгистов газпрома убили еще в 2008

Ты думаешь,что они 10 лет сидели сложа руки?Когда видишь сбер по 200,руки так и тянутся купить газона по 150.По себе ведь знаешь.)Ну а чтобы отнять газон купленный по 150,надо уронить его к 50.И в этом нет ни малейшего сомнения.

Cub, я был свидетелем событий 2008 . те люди убиты практически в прямом смысле. они все проиграли еще тогда. и после таких травм психологических мало кто возвращается . поэтому я знаю о чем говорю.

Если ты про тех,то да, те убиты.Но 2008 год привлек новых,которые до этого и не слыхали про фондовый рынок.И их гораздо больше тех,которые убиты.)

Cub, откуда их больше / выше тех показателей мы не скоро будем тут и бегство иностранных инвесторов и жесткая нехватка ликвидности в стране во всех сферах.

Иностранцев с успехом заменили наши керимовы и дерипаски.А ликвидности нет только в производстве,а у банков ее немерено.Только они ее берегут для подбора на лоях.Типа газона и сбера по 50 рублей.Не говоря уж про восьмые эшелоны.И ведь самое смешное,что дождутся.В смысле организуют вытряхивание.)

onegin, 5.10.2018 в 09:34.

Cub, откуда их больше / выше тех показателей мы не скоро будем

—–

Онегин, ты не перестаешь меня поражать своим взглядом на рынок!

А ничего, что после 2008 года мы уже пережили полное восстановление? Потом 3 года боковика, а сейчас 2 года роста по ММВБ? Выше каких показателей ты не скоро будешь, я не понимаю? Амплитуда по многим бумагам прекрасная. Торгуй не хочу. А так-то конечно, если взять лонг какой-нибудь шлак типа Русгидро, то только и остается тихо плакать, что она к прежним высотам не хочет идти. То же касается долгосрочных лонгов в Газпроме.

Cub, 5.10.2018 в 10:01.

А ликвидности нет только в производстве,а у банков ее немерено.

—–

Банковская ликвидность ничего не стоит ибо ничего не добавляет к ВВП.

А ликвидности нет самое главное – на фондовом рынке! Факт очевидный. Обороты в акциях упали даже в рублях в 2,5 раза от уровней 2010-2011 года, а в долларах даже считать не хочется.

На другом конце – ничтожное количество интересных эмитентов. Какой сектор рынка ни возьми, будет 4-5 компаний всего. А то и 2-3. Куда деваться трейдерам? Как работать фондам на таком тоненьком рынке?

Frontier market, я же говорю. В чистом виде.

Rob, мне как индекс ммвб вообще не показатель учитывая хотя бы девальвацию – никакой реальной картины не дает. да и если посмотреть почти все котировки не восстановились после 2008.

вся эта банковская типа ликвидность спокойно уплывает и выводится за границу.

ps: с гидрой не сыпьте соль на рану – она еще болит ))) а вот газ радует!)

onegin, 5.10.2018 в 10:45.

да и если посмотреть почти все котировки не восстановились после 2008.

—–

Так может лучше и посмотреть? И увидеть, что ММВБ в 2011 году вернулся на докризисный хай. РТС не дошел процентов 20, это да.

Потом и начался вывод капитала. О его причинах и тенденциях мы тогда же, в 2011 году много писали. К сожалению для себя, мой очень пессимистичный (как я тогда думал) прогноз не только оправдался, но и был превзойден в пессимизме реальными событиями.

Делай вывод из наблюдаемых событий! И Газ продавай, пока за него какие-то нормальные деньги дают :)

Я вот сейчас бегло месячные свечки посмотрел. Понятно мне, почему ты на рынок жалуешься. Кто не отрос с уровней 2008 года? Газпром, ВТБ да электроэнергетика. Это, насколько я понимаю, твои бумаги как раз и есть. А чему удивляться? Го**обизнес не растет понятно почему – потому что там осваиваются бюджеты и раздаются кредиты. Об этом тыщу раз говорили, и рынок все нам показывает очень наглядно. Электроэнергетика не растет в силу двух причин: во-первых, это вообще очень инертный бизнес, и при нерастущем ВВП расти ему в принципе не на чем. Во-вторых, подходы государства к тарифному регулированию тоже не способствуют ни прибыльности, ни хоть сколь-нибудь разумной предсказуемости электробизнеса.

Почему не выросла МТС, затрудняюсь предположить.

Rob, 2008 году не держал ни втб ни газ )) и слава Богу