RSS статьи

RSS статьи

Ожидания

• Перезаключение торгового соглашения между США, Мексикой и Канадой обеспечило уверенный старт нового квартала на Уолл-стрит, однако к концу дня большая часть оптимизма сошла на нет

• Помощник президента США Ларри Кадлоу сообщил о том, что Трамп не доволен прогрессом переговоров с Китаем и соглашение не выглядит «неминуемым»

• Европейские рынки акций в понедельник сдержанно приветствовали уменьшение неопределенности в торговых взаимоотношениях США, Канады и Мексики

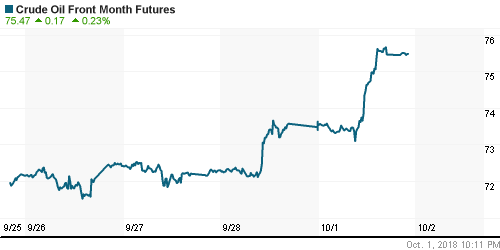

• Цены на нефть в понедельник показали свежие максимумы с ноября 2014 года после того, как перезаключения соглашения NAFTA уменьшило неопределенность в мировой торговле и соответственно сократило опасения в уменьшении темпов роста потребления энергоносителей

• Крупнейшая китайская нефтяная компания Sinopec сократила покупки иранской нефти вдвое по мере приближения даты вступления в силу санкций против исламского государства

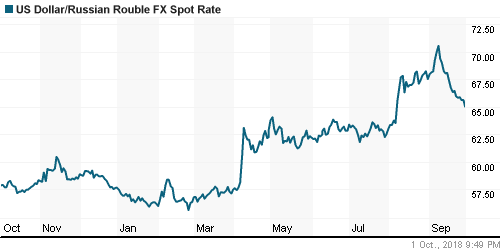

• Новые рекорды на рынке углеводородов привели к формированию нового витка укрепления рубля – доллар опустился до 65 руб., евро – приблизился к 75 руб.

• Газпром за 9 месяцев увеличил добычу газа на 7,2%, экспорт – на 5,8%

• Роснефть с партнерами расширят сеть АЗС Essar в Индии в 1,5 раза, до 7 тыс. станций

• Глава Лукойла рассчитывает на объективное решение ФАС по жалобе Роснефти

Америка:

• Перезаключение торгового соглашения между США, Мексикой и Канадой обеспечило уверенный старт нового квартала на Уолл-стрит, однако к концу дня большая часть оптимизма сошла на нет

• Помощник президента США Ларри Кадлоу сообщил о том, что Трамп не доволен прогрессом переговоров с Китаем и соглашение не выглядит «неминуемым»

• Новые рекорды на рынке энергоносителей предопределили высокий интерес к акциям энергетического сектора (+1,5%)

• Восстановление доходностей на рынке госдолга США ударило по акциям сектора недвижимости (-0,9%) и сектору коммунальных компаний (-0,3)

• Акции соцсети Facebook (-1,2%) продолжили «переваривать» скандал с обнаружением уязвимостей в безопасности 50 млн. эккаунтов пользователей, что сдержало подъему коммуникационного сектора (-0,1%)

• Акции General Electric (+15,1%) салютовали уходу с поста главы компании Джона Фленнери, который не смог за год существенно улучшить ситуацию в легендарной компании

• Акции Tesla (+17,4%) также попали в новостные заголовки после того, как Илон Маск, владелец и основатель производителя электромобилей смог урегулировать разногласия с регулятором: он покинет пост председателя совета директоров и выплатить штраф в размере $20 млн. за его опровергнутые впоследствие «твиты» о том, что компания может стать частной

• Индекс производственной активности в сентябре опустился с 61,3 п. до 59,8 п.

DOW: +0,73%

DOW: +0,73%

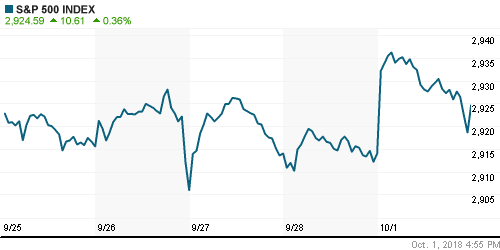

S&P500: +0,36%

NASDAQ: -0,11%

NASDAQ: -0,11%

Pre-Market: -0,09%

Pre-Market: -0,09%

Европа:

• Европейские рынки акций в понедельник сдержанно приветствовали уменьшение неопределенности в торговых взаимоотношениях США, Канады и Мексики

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,2%, британский FTSE 100 понизился на 0,2%

• Высокие цены на нефть и понижение Ryanair (-12,5%) прогноза по прибыли на этот год подорвало устойчивость акций представителя сектора путешествий и отдыха. Акции Easyjet подешевели на 7%, Air-France-KLM – на 4%

• Акции Royal Mail обвалились в цене на 18% – так рынок отреагировал на заявления главы компании про «непростые» условия ведения бизнеса почтового оператора в условиях неопределенности, связанной с Brexit

• Акции производителя промышленных газов Linde выросли в цене более, чем на 6% после получения одобрения китайского регулятора на слияние с Praxair

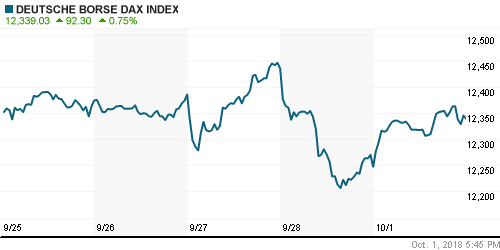

DAX: +0,75%

FTSE 100: -0,19%

Азия:

• Азиатские фондовые рынки во вторник перебираются на отрицательную территорию после слов помощника Трампа о его недовольстве прогрессом переговоров с Китаем, что напомнило о том, что «перемирие» в «торговой войне» маловероятный сценарий

• Рынок акций континентального Китая остается закрытым в связи с официальным праздником

• Глава Пентагона Джеймс Мэттис отменил запланированный визит в Гонконг на фоне торговых трений и опасных маневров китайского корабля вблизи американского эсминца в нейтральных водах

Nikkei-225 (Japan): -0,02%

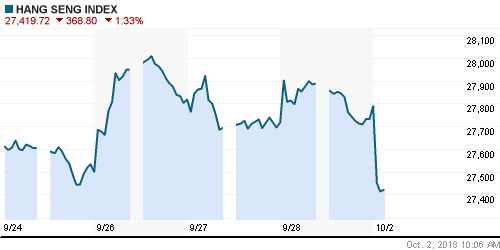

Hang Seng Index (Hong Kong): -1,46%

SSE Composite Index (China): 0,00%

Развивающиеся рынки:

BRIC: -0,36%

MSCI EM: -0,14%

MSCI Eastern Europe: -0,27%

MSCI EM Latin America: -0,47%

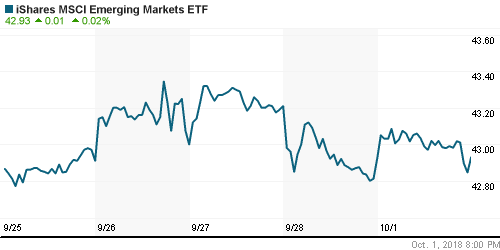

iShares MSCI Emerging Markets (EEM): +0,02%

Market Vectors Russia ETF (RSX): +1,48%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,94%

LUKOY – LUKOIL ADR: +0,97%

OGZPY – GAZPROM ADR: -0,10%

NILSY – NORILSK ADR: +0,76%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник показали свежие максимумы с ноября 2014 года после того, как перезаключения соглашения NAFTA уменьшило неопределенность в мировой торговле и соответственно сократило опасения в уменьшении темпов роста потребления энергоносителей

• Стоимость нефти марки Brent подскочила на 2,3% до $85,02/барр.

• Крупнейшая китайская нефтяная компания Sinopec сократила покупки иранской нефти вдвое по мере приближения даты вступления в силу санкций против исламского государства

• Цены на золото консолидируются немногим ниже $1190/унцию в ожидании изменения ситуации на валютном рынке

NYMEX Crude Oil (Brent) сегодня: $85,01/барр (+0,07%)

FOREX и валютный рынок:

• Американский доллар в понедельник остался вблизи двухнедельного пика после того, как перезаключение соглашения NAFTA вызвало сдержанное давление на доллар как валюту-убежище ввиду сильных ожиданий в отношении отчета по рынку труда в пятницу

• Индекс доллара повысился на 0,2%

• Основным бенефициаром ключевой новости дня стал канадский доллар, который укрепился против американского «коллеги» на 0,7% до C$1,2814

• Исчезновение неопределенности в отношении NAFTA способствовало всплеску риск-аппетитов, что вылилось в развертывание позиций carry trade и ослабление японской йены на 0,2% до 113,92 йены за доллар

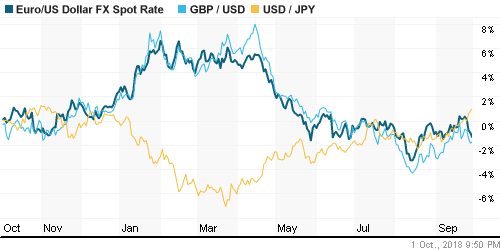

• Единая европейская валюта понизилась на 0,1% до $1,1595 из-за сохраняющихся беспокойств, что озвученный дефицит госбюджета Италии на следующий год вызовет жаркие дискуссии на уровне ЕС

• Новые рекорды на рынке углеводородов привели к формированию нового витка укрепления рубля – доллар опустился до 65 руб., евро – приблизился к 75 руб.

Ликвидность:

• Начало нового отчетного периода уменьшило повышательное давление н краткосрочные ставки на рынке МБК

MosPrime Rate (overnight): 7,56%

Экономический календарь (время мск.):

Выходной день в Китае

17-00 Выступление управляющего ФРС Рэндала Куорлза

19-45 Выступление председателя ФРС США Джерома Пауэлла

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Не успели рынки полностью свыкнуться с мыслью, что противостояние Китая и США будет попросту заморожено до конца года, как возник новый значимый риск. Новый бюджет Италии предполагает дефицит в размере 2,4%, что чревато дестабилизацией европейских рынков из-за опасений, что Рим может вслед за Афинами угодить в долговую ловушку. Повод для тревоги вызывает и ситуация в экономике КНР, где производственной индекс оказался в шаге от ухода в состояние «рецессии». Тем не менее закрытие III квартала оказалось неплохим, что может указывать на сохранение оптимизма по крайней мере в начале недели, чему будет способствовать финализация переговоров по обновлению NAFTA.

• Цены на нефть продолжают испытывать беспокойство в отношении приближения даты ввода санкций против Ирана. При этом были проигнорированы сообщения о готовности Саудовской Аравии и России прислушаться к пожеланиям США и увеличить добычу, что указывает на сильный бычий консенсус.

• На текущей неделе до отчета по американскому рынку труда в пятницу, участники рынка смогут получить представление о самочувствии мировой экономики в отчетах PMI по деловой активности в производственном секторе в ключевых экономиках мира. В фокусе останется Италия – в середине октября начнутся дебаты с Брюсселем по поводу бюджета на следующий год, к концу октября рейтинговые агентства могут понизить суверенный рейтинг Италии. Также подорвать рыночные настроения может доклад вице-президента США Пенса о вмешательстве Китая в выборы США, который будет представлен в среду. В отчете по рынку труда главное – это рост зарплат.

• Цены на нефть ослабляют игроков на понижение рубля на внутреннем валютном рынке, однако принимая во внимание его последние достижения, укрепление нацвалюты выглядит чрезмерным, поэтому можно ожидать постепенного изменения ситуации в худшую сторону.

Технически (тренды):

• Краткосрочно: Российский рынок акций в понедельник был близок к достижению психологического уровня в 2500 пунктов по индексу Мосбиржи однако непрекращающийся рост лишил уверенности покупателей – после гэпа вверх на открытии фондовый индикатор соскользнул в негативную зону, объемы торгов при этом понизились. Сформирована локальная поддержка на 2460 пунктах.

• Среднесрочно: индекс Мосбиржи вышел вверх из широкого боковика в 2200-2360 пунктов. 2360 пунктов теперь выступает поддержкой, а ориентиром в движении вверх может выступать 2500 пунктов.

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Нет комментариев

на “Мировые рынки тормозят подъем на фоне напоминаний о том, что торговые споры США и Китая далеки от урегулирования”

Подписка на комментарии к этому посту по Atom/RSS.