RSS статьи

RSS статьи

Ожидания

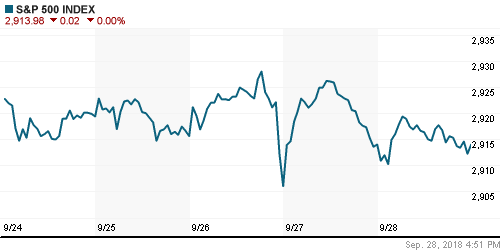

• Американский рынок акций в пятницу отмахнулся от негатива, пришедшего из Италии, где бюджет на следующий год вытащил из шкафа скелет кризиса суверенных долгов

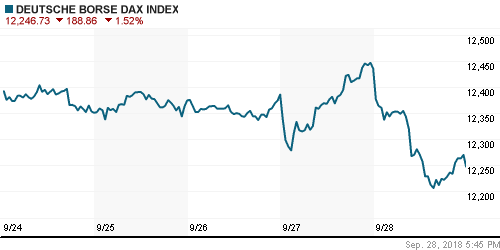

• Европейские рынки акций в пятницу оказались в эпицентре римейка кризиса суверенных долгов после того, как предложенный размер дефицита бюджета Италии на следующий год в 2,4% оказался выше прогнозов и породил опасения по поводу способности третьей экономики еврозоны обслуживать свой долг

• Индекс делового оптимизма в производственном секторе Китая по версии Caixin в сентябре опустился с 50,6 п. до 50,0 п. при прогнозе в 50,5 п.

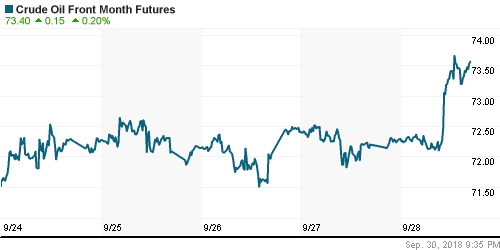

• Цены на нефть в пятницу обновили максимумы за последние четыре года, поскольку опасения в отношении нехватки предложения после ввода санкций против Ирана остались непоколебимыми, невзирая на спекуляции о готовности Саудовской Аравии заметно нарастить добычу

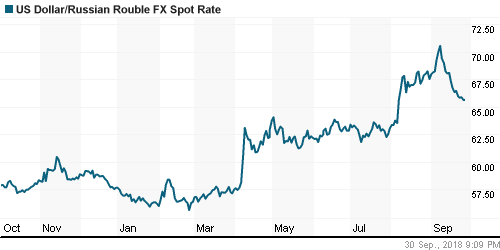

• В пятницу диспозиция на внутреннем валютном рынке принципиальным образом не изменилась, высокие цены на нефть способствовали выработке иммунитета у рубля к укреплению доллара на рынке FOREX. Утром в понедельник на фоне отката черного золота национальная валюта немного сдает позиции – доллар вернулся к уровню в 65,70 руб., евро торгуется на уровне в 76,15 руб.

• Чистая прибыль ВТБ за 8 месяцев по МСФО выросла на 85%, до 127,1 млрд руб.

• У ВТБ и Согаза возникли разногласия о цене сделки по объединению страховщиков – источник

• НМТП выплатит промежуточные дивиденды за I полугодие из расчета 0,52 руб. на акцию

• Консорциум «Сахалин-1» согласился выплатить Роснефти $230 млн по спору о перетоках нефти

Америка:

• Американский рынок акций в пятницу отмахнулся от негатива, пришедшего из Италии, где бюджет на следующий год вытащил из шкафа скелет кризиса суверенных долгов

• Финансовый сектор (-1,1%) продлил свою неутешительную серию на фоне сохранения спроса на гособлигации США, что понизило их доходности и бросило тень на перспективы роста прибылей банков. По этой же причине инвесторы предпочли нарастить долю обратно зависимых от процентных ставок акций сектора недвижимости (+1,3%) и коммунальных компаний (+1,5%). Повышение других секторов оказалось в пределах 0,4%

• Акции Tesla принесли убыток владельцам в 13,9% после того, как фондовый регулятор подал иск против главы производителя электрокаров Илона Маска по обвинению в введении в замешательство рынок «твитом» о том, что компания готовится поменять статус с публичного на частный.

• Акции соцсети Facebook подешевели на 2,6% после обнаружения «серьезных» проблем с безопасностью 50 млн эккаунтов пользователей

• Акции Intel выросли в цене на 3,1% после сообщений о прогрессе с производством чипов в 10 нм, акции конкурента AMD отреагировали на это нервно падением в 5,2%

• Личные доходы в августе повысились на 0,3% после роста на 0,3% в июле

• Личные расходы в августе повысились на 0,3% после роста на 0,4% в июле

• Индекс цен на товары из потребительской корзины без учета цен на продукты питания и энергоносители год к году в августе повысился на 2,0% также, как и месяцем ранее

• Индекс потребительского доверия от Мичиганского университета по предварительным данным в сентябре опустился со 100,8 п. до 100,1 п.

DOW: +0,07%

DOW: +0,07%

S&P500: -0,00%

NASDAQ: +0,05%

Pre-Market: +0,27%

Pre-Market: +0,27%

Европа:

• Европейские рынки акций в пятницу оказались в эпицентре римейка кризиса суверенных долгов после того, как предложенный размер дефицита бюджета Италии на следующий год в 2,4% оказался выше прогнозов и породил опасения по поводу способности третьей экономики еврозоны обслуживать свой долг

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,74%, итальянский FTSE MIB рухнул на 3,7%

• Камнем вниз полетела капитализаций крупнейших банков Италии Unicredit, Banco BPM и Intesa Sanpaolo, которые недосчитались более 7%, индекс банковского сектора в целом отступил вниз на 2,6%

• Акции SAAB подорожали более, чем на 8% на фоне новостей о том, что Boeing будет кооперировать усилия с SAAB при обслуживании заказа Минобороны СЩА на создание нового обучающего самолета для пилотов

• Инфляция в еврозоне в годовом выражении в сентябре повысилась с 2,0% до 2,1%, в то же время ее стержневой аналог замедлил темпы подъема с 1,0% до 0,9%

• Акции производителя полупроводников ASM International подскочили в цене на 2,6%, получив стимул к росту от новостей о том, что китайская TCL готова выкупить остающуюся долю в совместном с ASM предприятии в Азии

DAX: -1,52%

DAX: -1,52%

FTSE 100: -0,47%

Азия:

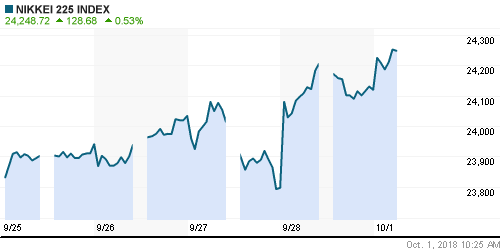

• Азиатские фондовые индексы открывают новый квартал смешанными настроениями: с одной стороны завершение саги с пересмотром NAFTA добавляют оптимизм, с другой – новые признаки негативного влияния трений с США на экономику Китая заставляют ограничить покупательскую активность

• Индекс делового оптимизма в производственном секторе Китая по версии Caixin в сентябре опустился с 50,6 п. до 50,0 п. при прогнозе в 50,5 п.

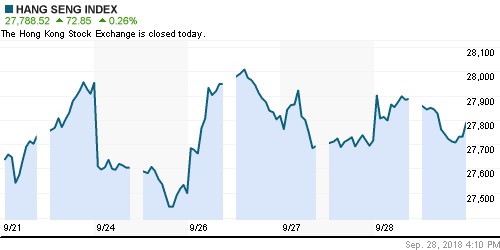

• Рынки акций Гонконга и Китая закрыты в связи с официальными праздниками

• Хуже рынка выглядит финансовый сектор, к слабости которого помимо негативных тенденций Уолл-стрит добавляется отчет банковского регулятора Австралии, которые выявил многочисленные случаи допущенных нарушений

Nikkei-225 (Japan): +0,58%

Hang Seng Index (Hong Kong): 0,00%

SSE Composite Index (China): 0,00%

Развивающиеся рынки:

BRIC: -0,24%

MSCI EM: -0,32%

MSCI Eastern Europe: +0,07%

MSCI EM Latin America: -0,57%

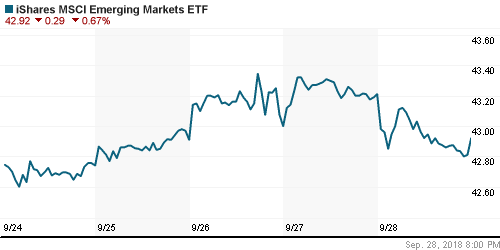

iShares MSCI Emerging Markets (EEM): +0,49%

Market Vectors Russia ETF (RSX): +2,18%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,58%

LUKOY – LUKOIL ADR: +1,92%

OGZPY – GAZPROM ADR: +1,02%

NILSY – NORILSK ADR: -3,64%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу обновили максимумы за последние четыре года, поскольку опасения в отношении нехватки предложения после ввода санкций против Ирана остались непоколебимыми, невзирая на спекуляции о готовности Саудовской Аравии заметно нарастить добычу

• Стоимость нефти марки Brent повысилась на 1,9% до $82,85/барр.

• Согласно источникам в Саудовской Аравии, в сентябре-октябре добыча увеличится на 200-300 барр./сутки, при этом она может быть увеличена вплоть до 550 тыс. барр./сутки

• По данным Baker Hughes, число буровых установок в США по итогам прошедшей недели сократилось на три штуки до 863 установки

• Золото прервало затяжную консолидацию вблизи психологического уровня в $1200/унцию. Сильное укрепление доллара заставило покупателей капитулировать – котировки рухнули к $1182/унцию

NYMEX Crude Oil (Brent) сегодня: $82,92/барр (+0,08%)

FOREX и валютный рынок:

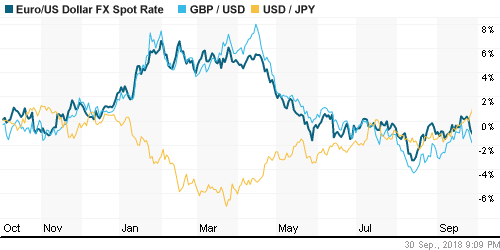

• Американский доллар добрался до пика за последние две недели против корзины валют благодаря негативным новостям вокруг Италии, которые переориентировали рынок на альтернативу евро в виде доллара

• Предложенный размер дефицита бюджета Италии на следующий год в 2,4% оказался выше прогнозов и породил опасения по поводу способности третьей экономики еврозоны обслуживать свой долг

• Инфляция в еврозоне в годовом выражении в сентябре повысилась с 2,0% до 2,1%, в то же время ее стержневой аналог замедлил темпы подъема с 1,0% до 0,9%

• Единая европейская валюта опустилась против доллара на 0,3% до $1,1602

• Японская йена ослабла до девятимесячного минимума на уровне 113,7 йен за доллар

• Индекс доллара вырос на 0,3%, третий день кряду

• Возврат цен на нефть к максимумам за четыре года создал предпосылки для укрепления рубля на внутреннем валютном рынке – доллар подешевел до 65,60 руб., евро – до 76,35 руб.

Ликвидность:

• Уплата налога на прибыль подбросила краткосрочные ставки на рынке МБК к двухнедельным пикам

MosPrime Rate (overnight): 7,55%

Экономический календарь (время мск.):

Выходной день в Китае

Заседание министров финансов еврозоны

11-00 Индекс деловой активности в производственном секторе еврозоны, финал

11-30 Индекс деловой активности в производственном секторе Великобритании

12-00 Уровень безработицы в еврозоне

16-00 Выступление президента ФРБ Атланты Рафаэля Бостика

17-00 Индекс деловой активности в производственном секторе США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Не успели рынки полностью свыкнуться с мыслью, что противостояние Китая и США будет попросту заморожено до конца года, как возник новый значимый риск. Новый бюджет Италии предполагает дефицит в размере 2,4%, что чревато дестабилизацией европейских рынков из-за опасений, что Рим может вслед за Афинами угодить в долговую ловушку. Повод для тревоги вызывает и ситуация в экономике КНР, где производственной индекс оказался в шаге от ухода в состояние «рецессии». Тем не менее закрытие III квартала оказалось неплохим, что может указывать на сохранение оптимизма по крайней мере в начале недели, чему будет способствовать финализация переговоров по обновлению NAFTA.

• Цены на нефть продолжают испытывать беспокойство в отношении приближения даты ввода санкций против Ирана. При этом были проигнорированы сообщения о готовности Саудовской Аравии и России прислушаться к пожеланиям США и увеличить добычу, что указывает на сильный бычий консенсус.

• На текущей неделе до отчета по американскому рынку труда в пятницу, участники рынка смогут получить представление о самочувствии мировой экономики в отчетах PMI по деловой активности в производственном секторе в ключевых экономиках мира. В фокусе останется Италия – в середине октября начнутся дебаты с Брюсселем по поводу бюджета на следующий год, к концу октября рейтинговые агентства могут понизить суверенный рейтинг Италии. Также подорвать рыночные настроения может доклад вице-президента США Пенса о вмешательстве Китая в выборы США, который будет представлен в среду. В отчете по рынку труда главное – это рост зарплат.

• Цены на нефть ослабляют игроков на понижение рубля на внутреннем валютном рынке, однако принимая во внимание его последние достижения, укрепление нацвалюты выглядит чрезмерным, поэтому можно ожидать постепенного изменения ситуации в худшую сторону.

Технически (тренды):

• Краткосрочно: Отечественный рынок акций не собирается останавливаться на достигнутом. Попытки в пятницу уйти в коррекцию не увенчались успехом – все просадки были выкуплены и на больших объемах индекс Мосбиржи незначительно отодвинул вверх рекордную планку. Такое закрытие дня, недели, месяца и квартала сулит продолжение «ралли», которое может привести к достижению психологической планки в 2500 пунктов в ближайшие дни.

• Среднесрочно: индекс Мосбиржи вышел вверх из широкого боковика в 2200-2360 пунктов. 2360 пунктов теперь выступает поддержкой, а ориентиром в движении вверх может выступать 2500 пунктов.

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Комментариев: 4

на “Мировые рынки берут спокойный старт последнего квартала года благодаря урегулированию споров США и Канады в соглашении NAFTA”

Подписка на комментарии к этому посту по Atom/RSS.

отчетность и динамика втб вообще никакой корреляции не имеют

рано в шорты залезли, рано

накажут/ особенно в луке

Вот как раз сейчас высадка лонгов из Лука происходит. Даже интересно, новая волна до хаёв отсюда пойдет, или силы быков кончились?

Высадка из лонга происходит на лоях.А на хаях из лонгов кукл выходит.Типа сам себя высаживает.)))