RSS статьи

RSS статьиДинамика индексов за неделю:

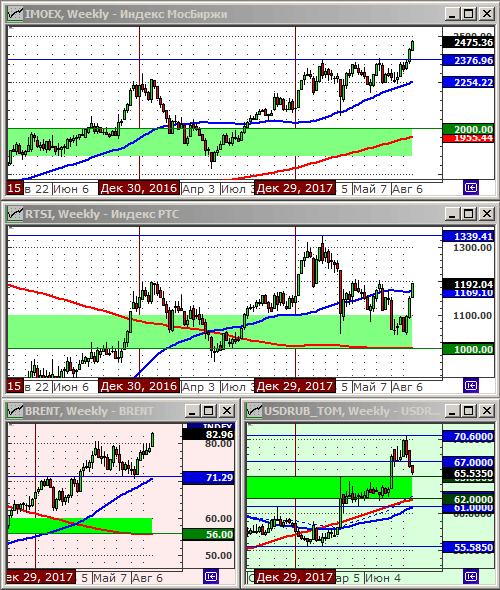

Индекс РТС: 1192.04 (+3.7%)

Индекс РТС: 1192.04 (+3.7%)

Индекс MocБиржи: 2475.36 (+2.0%)

Курс доллара к рублю: 65.54 (-1.3%)

Курс доллара к рублю: 65.54 (-1.3%)

Нефть марки Brent: 82.96 (+5.3%)

Индекс Московской биржи обновил свой абсолютный исторический максимум. На первый взгляд, на российском фондовом рынке все очень хорошо …

Но если посмотреть внимательно, рост индекса в последние недели обеспечен всего четырьмя бумагами: Лукойл, Роснефть, Новатэк, и подключившийся к ним в последние дни Газпром, которые имеют совокупный вес в индексе 39,8%. (См. http://fs.moex.com/files/15237) При этом, если смотреть на результаты остального рынка, а это ещё 250 бумаг, то результат инвестиций удручающий – очередная неделя принесла снижение стоимости активов, а не рост.

Видится, что основные индексы МосБиржи (Индекс ММВБ и Индекс РТС) утратили свое предназначение – как сбалансированный индикатор российского фондового рынка, и превратились в маркетинговый прием, который помогает отрапортовать, что на российском рынке акций все прекрасно. Но это, далеко не так … Ликвидность сконцентрирована в очень ограниченном перечне тиккеров. Все отчетливее проявляется эффект обратной связи – покупаем те, где выше ликвидность, и продаем бумаги второго эшелона. Результатом является рост волатильности российского рынка акций в целом, рост риска, перекос в сторону краткосрочных спекулятивных стратегий, распределение прибыли в сторону крупных институциональных игроков имеющих активы манипулировать рынком, и дальнейшее падение ликвидности в бумагах второго эшелона.

Новости

• АвтоВАЗу идет на делистинг после того, как Alliance Rostec Auto B.V (Renault + «Ростех») увеличил долю в капитале а с 83,5% до 96,64%. (КоммерсантЪ)

• Московская биржа (MOEX) отказывается от выплаты промежуточных дивидендов и покупает 20% Казахстанской фондовой биржи (KASE). (Ведомости)

• Total увеличила долю в «Новатэке» до 19,4%. (Ведомости)

• Статистика о движения капитала нерезидентов по российским акциям и облигациям (КоммерсантЪ)

• Наблюдательный совет ВТБ одобрил покупку банка «Возрождение» (Ведомости)

• Ростелеком провел ребрендинг, и переходит на новый логотип. (Ведомости)

• ЦБ подал заявление на Кэшбери в правоохранительные органы (Ведомости)

• К 2035 г. производство Россией СПГ увеличится в 4 раза (Ведомости)

• Нарастание конкуренции на рынке СПГ. Планы Катара. (КоммерсантЪ)

• 250 крупнейших энергетических компаний мира (Ведомости)

• Суд признал банк «Югра» банкротом (КоммерсантЪ)

• Результаты, планы и стратегия Татнефти (КоммерсантЪ)

• ФРС повысила базовую процентную ставку на 0,25 пп. (Ведомости)

• Цель по инфляции в 2% перестает быть главным приоритетом для центральных банков. (Ведомости)

Ценные бумаги, рекомендуемые к покупке (с инвестиционными целями)

В целом, обновившая многомесячный максимум цена на нефть обеспечивает поддержку российскому фондовому рынку. Гособлигации, где начались покупки, все еще остаются сильно недооцененными. Вероятно, нефтяные компании останутся какое-то время лидирующим сектором на российском рынке акций. При этом фундаментальный потенциал роста больше в бумагах второго эшелона.

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212, 52001, 52002.

Акции: Полиметалл, Северсталь, ММК, НЛМК, ТМК, Акрон, ОВК, ОАК, ВСМПО Ависма, Соллерс, Протэк, Сбербанк, Московская биржа.

Технический анализ подготовлен в системе XTick Professional.

Комментариев: 11

на “На первый взгляд все хорошо …”

Подписка на комментарии к этому посту по Atom/RSS.

У Автоваза фрифлоат 3%. У ОАК тоже 3%. Похоже, ОАК следущая на делистинг. И Вам по-прежнему не стрёмно рекомендовать к покупке?

Катастрофы не произойдет, если ОАК пойдет на принудительный выкуп и делистинг. Получим вместо акций деньги. Я пару раз в такой процедуре участвовал – ничего страшного нет. Вас вызывает нотариус – кладет перед вами на стол деньги наличными и говорит, либо бери, либо отказывайся, я любое ваше действие запротоколирую. Выбора не остается, кроме как взять наличные ))

Делистинг часто в России подтверждает, что актив лакомый, и много кто готов скупить его с рынка весь, что бы ни с кем не делиться прибылью.

Так же, не забывайте, что при низкой ликвидности по хорошим компаниям не малый шанс поймать рост по экспоненте. Посмотрите на “Иркут”, что там сотворили: рост в 5 раз за 5 месяцев.

>> Дмитрий Сухов, 29.09.2018 в 15:55.

Катастрофы действительно не будет. Но, обычное в таких случаях продавливание цены акции на шесть месяцев,- может, как минимум, уполовинить вложения.

Я тоже это проходил. Набрал на брокерском счете пять таких компаний, которые не могу теперь сбыть с рук. Потери и головная боль. Зачем на эти риски идти сознательно? Неужто только за адреналином?

Сейчас делистинг вообще приобретает массовое явление. Вот Возрождение скорее всего пойдет на выход. ОВК, кстати, тоже странновато себя ведёт. У меня, вообще, в портфеле ещё пяток таких историй наберётся.

Дмитрий, без всякой предвзятости,- зачем инвестору эта рулетка? Я чего-то не понимаю? Поделитесь, пожалуйста!

Никакой рулетки. ОАК недооценена в несколько крат.

… задача у инвестора простая, собрать портфель акций перспективных компаний имеющих потенциал роста в десятки процентов. Риски и рулетка будут тогда, если все в одну бумагу вложишь, но если в 15-20 подобных ОАК, то риски очень умеренные получатся.

Вроде Сбер за отчетную неделю тоже сильно вырос. Это еще +15% веса в индексе.

Видится, что основные индексы МосБиржи … … и дальнейшее падение ликвидности в бумагах второго эшелона.

—–

Индексы справедливо отражают всё, что в индексы заложено. К ним претензий никаких. Претензии к рынку как таковому. А, собственно, что можно ожидать от фондового рынка, который уже несколько лет как скатился в категорию frontier? Конечно, ликвидность концентрируется. Ибо никто не хочет оказаться вечным инвестором в какой-нибудь ОАК, который вдруг попадет под санкции. А сейчас к таким компаниям относятся даже такие вкусняшки, как Сбербанк.

Все это есть результат политических действий, начало которым было положено еще в 2011 году, и мы здесь о них писали много и подробно. К сожалению, реальность превзошла даже самые пессимистичные ожидания тех пор.

Господа-коллеги! И Вы, Дмитрий, тоже!

Мне кажется, что многие из вас живут все еще в парадигме 2003-2007 годов. Тогда да, можно было играть во второй-третий эшелон, рассуждать про фундаментальную недооценку и все такое. Но тогда была фаза подъема и экономическая ситуация описывалась словом “Надежда”. Надежда на инвестиционный рейтинг, надежда на индекс MSCI, надежда на либерализацию торговли акциями Газпрома и так далее.

Сейчас мы находимся в диаметрально противоположной фазе. Она описывается словом “Угасание”. Здесь у нас происходят отзывы лицензий у банков темпами по нескольку сот за год, делистинги происходят, враждебные поглощения в пользу государства и окологосударственных игроков. У нас тут война со всем миром, санкции, Солсбери, кокаин на дипломатическом борту и много чего еще. Это в чистом виде frontier market. Да, математически вроде бы есть недооценка и потенциал кратного роста. Но когда принимаешь во внимание все известные риски и закладываешься на неизвестные, но следующие из наблюдаемой динамики процессов, то я лично не понимаю, о какой недооценке можно говорить.

Короче, осторожнее будьте, коллеги. Не время играть со вторыми эшелонами. Короткая и средняя спекуляция и пристальное внимание к среднедневным оборотам в бумаге, а также к диапазону между min и max ценой за год – вот рецепт относительной безопасности на текущем рынке и какой-никакой прибыльности.

>> Rob, 30.09.2018 в 00:45.

Согласен! Всё так и есть :(

И стараюсь понять, что побуждает Дмитрия брать такие бумаги в инвестиционный портфель. Ведь речь идет даже не о втором эшелоне, а о компаниях за пределами индекса либо на грани вылета.

Но Вы, Rob, всё-таки о краткосрочном заработке. А Дмитрий о инвестиционном портфеле. Это “две большие разницы”. Тогда уж нужно внимательнее смотреть на бегство компаний с фондового рынка. Возможно,- это признак не “frontier market”, а уход от рыночных механизмов в экономике. И что тогда такое инвестирование и личный капитал?

Не зря предупреждали? – http://www.plan.ru/?p=18128

sva52

Инвестиции – это мы имеем в виду стратегию “купил, держи 5-10 лет, зарабатывай на росте цены плюс дивиденды”? Я вообще слабо себе представляю, как в текущих условиях нашей страны можно закладываться на такой заработок. Какая целевая доходность? Портфель ОФЗ с плечом 1:1 даст доходность почти в 20% сейчас. Мы ждем выше? Поэтому лезем в ОАКи и прочие якобы фундаментально недооцененные компании? А кто вообще решил, что ОАК фундаментально недооценен? Кому и что он продает? Программа SSJ при смерти, коммерческих заказчиков нет, мировые продажи нулевые. Те продажи что есть, дали плохую репутацию из-за невыстроенной сервисной логистики. А ведь уже 10 лет Суперджету! Конкурировать с Боингом и Эйрбасом на средне и дальнемагистральных типах – ну это даже в фантастике не напишут. Программа истребителя 5 поколения так же буксует. См. “Триумф и преждевременная смерть неимеющегоаналоговвмире проекта Армата”. И так далее.

Все эти объединенные корпорации нацелены на доение государственного бюджета. Никаких коммерческих ориентиров у них нет. А с государственным бюджетом у нас проблемы в последнее время, и все будет только хуже в будущем. Сейчас умрет космическая промышленность. Затем и авиация. Будем модернизировать Су-27 еще полвека, а дальше – пустота.

Не знаю, металлурги разве что кажутся инвестиционно годными в текущих условиях. Но они и не дешевые. Наверное правильной инвестицией может быть портфель из 4-5 бумаг черной и цветной металлургии, ориентируясь на дивидендную доходность. Только возникает критическая зависимость от фазы экономического цикла, который сильно колеблет цену металлической продукции.

Да логично, вроде бы – сначала начинают покупать первый эшелон. Потом когда начинает казаться, что уже дорого переходят ко второму и третьему. Спекулятивно можно на 2-3-х волнах прокатиться за жизнь тренда.