RSS статьи

RSS статьи

Ожидания

• Американский рынок в четверг попытался компенсировать потери после заседания ФРС и снять техническую перепроданность после четырех сессий понижения кряду, однако большая часть достижений к концу дня была нивелирована

• Европейские рынки акций в четверг вновь порадовали позитивной динамикой невзирая на политическую неопределенность

• Лидеры пришедших к власти в Италии популистских партий оказывают давление на министра финансов Триа, чтобы он предусмотрел реализацию предвыборных обещаний, в то время как Брюссель может быть недоволен расширением госрасходов

• Цены на нефть в четверг приближались к максимуму за четыре года, поскольку опасения в нехватке предложения из-за санкций против Ирана оказались весомее неоднозначного отчета по запасам от Минэнерго США, однако решили отложить штурм

• Согласно источникам в Саудовской Аравии, в сентябре-октябре добыча увеличится на 200-300 барр./сутки, при этом она может быть увеличена вплоть до 550 тыс. барр./сутки

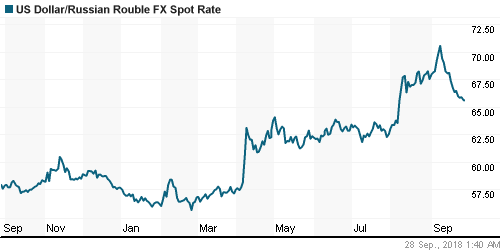

• Возврат цен на нефть к максимумам за четыре года создал предпосылки для укрепления рубля на внутреннем валютном рынке – доллар подешевел до 65,60 руб., евро – до 76,35 руб.

• Акции Магнита подешевели на 3,8% после презентации стратегии

• Акрон может выплатить дивиденды из прибыли прошлых лет в размере 40 руб. на акцию

• Аэрофлот утвердил обновленную стратегию до 2023 г.

Америка:

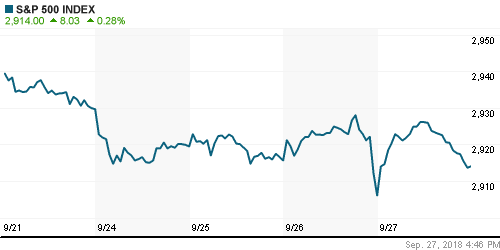

• Американский рынок в четверг попытался компенсировать потери после заседания ФРС и снять техническую перепроданность после четырех сессий понижения кряду, однако большая часть достижений к концу дня была нивелирована

• Инвесторы вновь отдали предпочтение наиболее популярным акциям, скрывающимся под аббревиатурой FAANG. Толчком к этому стали возобновление JP Morgan анализа акций Apple (+2,1%) с рекомендацией «выше рынка» и повышение Stifel справедливой цены по акциям Amazon (+1,9%)

• В секторальном разрезе лидерство помимо сектора высоких технологий (+0,5%) захватили акции чувствительные к изменению процентных ставок на фоне отката доходностей гособлигаций. Так, в среднем акции коммунальных компаний подорожали на 1,0%, коммуникационных услуг на 0,8%. В то же время по этой причине акции финансового сектора зафиксировали потери в 0,3%

• На отскоке рынка инвесторы продолжили сокращать позиции в секторе базовых материалов (-1,0%)

• Реакция рынка на вышедшие отчетности Bed Bath & Beyond (-21,0%), Carnival (-4,8%) и Conagra (-8,5%) оказалась резко отрицательной – компании не смогли ничем порадовать акционеров.

• Заказы на товары длительного пользования в августе подскочили на 4,5%, однако без учета транспортного оборудования выросли лишь на 0,1%

• Окончательная оценка ВВП США за II квартал была оставлена без изменений на уровне в 4,2%, потребительские расходы выросли на 3,8%, как и сообщалось ранее

• Предварительный отчет по внешней торговле показал расширение дефицита в августе до $75,8 млрд.

• Первичные заявки на получение пособий по безработице по итогам прошедшей недели составили 214 тыс. по сравнению с 202 тыс. на предыдущей

• Незавершенные сделки по продаже жилья в августе сократились на 1,8% после сокращения на 0,8% в июле

DOW: +0,21%

DOW: +0,21%

S&P500: +0,28%

NASDAQ: +0,65%

Pre-Market: -0,03%

Pre-Market: -0,03%

Европа:

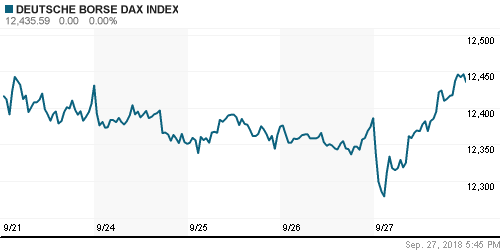

• Европейские рынки акций в четверг вновь порадовали позитивной динамикой невзирая на политическую неопределенность

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,35%

• Акции Thyssenkrupp оказались в центре внимания, подорожав почти на 10%, после того как менеджмент сталелитейной компании услышал рынок и выразил готовность выделить в отдельную компанию производство капитальных товаров

• Акции ритейлера H&M подскочили в цене на 11% после того, как отчетность показала, что рынок заложил в цены более низкие ожидания в отношении опубликованной отчетности, чем оказалось по факту, хотя негативный сюрприз возник уже третий квартал подряд

• Акции ведущих итальянских банков Unicredit, Uni Banca, Banco BPM «посыпались» на 2,8-3,5% в свете неопределенности с окончательной цифрой дефицита госбюджета на следующий год

• Лидеры пришедших к власти в Италии популистских партий оказывают давление на министра финансов Триа, чтобы он предусмотрел реализацию предвыборных обещаний, в то время как Брюссель может быть недоволен расширением госрасходов

DAX: +0,40%

FTSE 100: +0,45%

Азия:

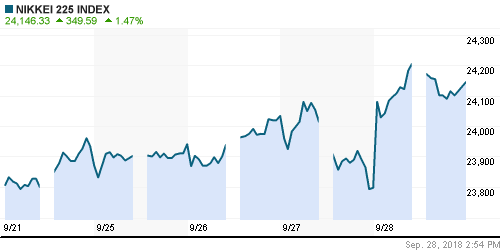

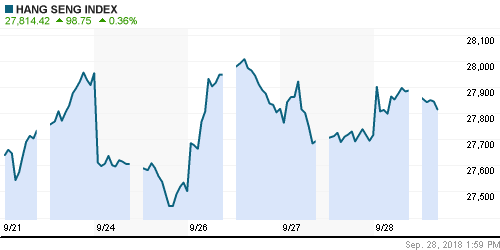

• Азиатские фондовые индексы закрывают неделю в позитивном ключе, ведомые японским рынком акций, который за счет ослабления йены достиг максимальных значений с ноября 1991 года

• Рынок акций Кореи составляет исключение по причине давления в акциях Samsung Electronics (-2%) и Korea Aerospace Industries, которые лишились 28% своей стоимости после провала попытки получить крупный заказ от Минобороны США

Nikkei-225 (Japan): +1,24%

Hang Seng Index (Hong Kong): +0,46%

SSE Composite Index (China): +0,93%

Развивающиеся рынки:

BRIC: +0,24%

MSCI EM: +0,50%

MSCI Eastern Europe: +1,86%

MSCI EM Latin America: +2,22%

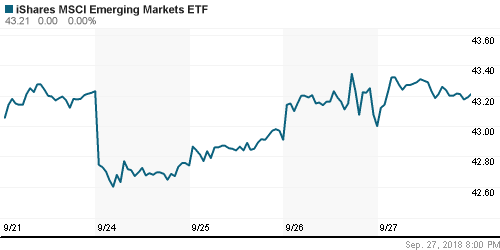

iShares MSCI Emerging Markets (EEM): +0,49%

Market Vectors Russia ETF (RSX): +2,18%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,82%

LUKOY – LUKOIL ADR: +3,14%

OGZPY – GAZPROM ADR: +2,18%

NILSY – NORILSK ADR: +0,79%

Нефть, энергия, сырьевые товары, драгоценные металлы:

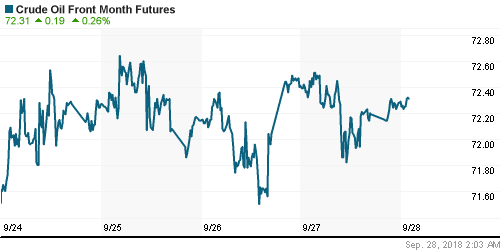

• Цены на нефть в четверг приближались к максимуму за четыре года, поскольку опасения в нехватке предложения из-за санкций против Ирана оказались весомее неоднозначного отчета по запасам от Минэнерго США, однако решили отложить штурм

• Согласно источникам в Саудовской Аравии, в сентябре-октябре добыча увеличится на 200-300 барр./сутки, при этом она может быть увеличена вплоть до 550 тыс. барр./сутки

• Министр энергетики США Рик Перри исключил использование стратегических запасов для уменьшения цен на нефть

• Стоимость нефти марки Brent понизилась на 0,45% до $81,30/барр.

• Золото прервало затяжную консолидацию вблизи психологического уровня в $1200/унцию. Сильное укрепление доллара заставило покупателей капитулировать – котировки рухнули к $1182/унцию

NYMEX Crude Oil (Brent) сегодня: $81,79/барр (+0,23%)

FOREX и валютный рынок:

• Американский доллар в четверг с задержкой, но отреагировал на итоги заседания ФРС, которые указали инвесторам на продолжение расширения процентного дифференциала между США и другими странами

• Индекс доллара повысился на 0,8% до недельного пика

• Заказы на товары длительного пользования в августе подскочили на 4,5%, однако без учета транспортного оборудования выросли лишь на 0,1%

• Окончательная оценка ВВП США за II квартал была оставлена без изменений на уровне в 4,2%, потребительские расходы выросли на 3,8%, как и сообщалось ранее

• Предварительный отчет по внешней торговле показал расширение дефицита в августе до $75,8 млрд.

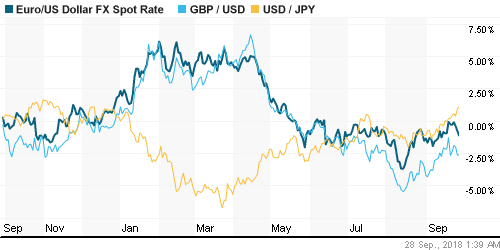

• Сильный рост доллара в четверг был бы невозможен без ослабления евро на 0,8% до $1,1640 под давлением информации о переносе обсуждения бюджета на следующий год, который может привести к отставке умеренного министра финансов Триа и привести к скандалу с Брюсселем, в случае если госрасходы в целях исполнения предвыборных обещаний перейдут разумные рамки

• Канадский доллар подешевел до двухнедельного минимума против доллара поскольку общее укрепление доллара наложилось на критику Канады президентом США Трампа, власти которой, по его мнению, тормозят переговоры по пересмотру NAFTA. К концу дня темпы роста USD/CAD сократились до 0,2%

• Возврат цен на нефть к максимумам за четыре года создал предпосылки для укрепления рубля на внутреннем валютном рынке – доллар подешевел до 65,60 руб., евро – до 76,35 руб.

Ликвидность:

• Накануне уплаты налога на прибыль краткосрочные ставки на рынке МБК немного понизились, но остались вблизи недельных пиков

MosPrime Rate (overnight): 7,55%

MosPrime Rate (overnight): 7,55%

Экономический календарь (время мск.):

11-30 ВВП Великобритании

12-00 Индекс потребительских цен в еврозоне, предварит.,

15-30 ВВП Канады

15-30 Личные расходы потребителей в США

15-30 Личные доходы потребителей в США

17-00 Индекс потребительского доверия в США от университета Мичигана, финал

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Торговые споры между США и Китаем в скором времени могут выйти на более новый рисковый уровень после того, как в силу вступила вторая фаза повышения пошлин, а Китай счел целесообразным не принимать приглашение к переговорам. И рынки начинают к этому относиться более серьезно. Оптимизм на предыдущей неделе был обусловлен экспирацией контрактов на срочном рынке и поведение рынка на текущей неделе может быть показательным с точки зрения оценки его перспектив на предстоящие месяцы ввиду не самого радужного новостного фона

• Цены на нефть продолжают расти и «твиты» Трампа этому не помеха. Пожелания американского президента были проигнорированы на министерской встрече ОПЕК+, что в условиях предстоящего введение санкций против Ирана будет поддерживать покупательские настроения

• На текущей неделе внимание рынка будет сосредоточено на заседании ФРС, где наибольший интерес вызовет выступление главы ЦБ Джерома Пауэлла, а также прогнозы ключевой ставки, что все вместе даст пищу для размышлений в отношении времени, которое еще остается у рынков до более жестких монетарных условий. До ФРС на настроения могут повлиять вести из Нью-Йорка, где будет проходить Генассамблея ООН и где будут намечены встречи президента США Трампа с лидерами ряда государств.

• Приостановка Банком России покупки валюты до конца года и повышение ключевой процентной ставки на 25 б. п. вопреки давлению чиновников и бизнеса дает иммунитет рублю от новых массированных распродаж в условиях отсутствия силового сценария в противостоянии с США в Сирии и появившихся надежд на то, что новые санкции не затронут российские банки с государственным участием.

Технически (тренды):

• Краткосрочно: в четверг российский рынок акций продлил «ралли» на возросших объемах. Закрытие на максимумах дня говорит о том, что достижение следующей психологической планки в 2500 пунктов по индексу Мосбиржи может состояться в ближайшие дни.

• Среднесрочно: индекс Мосбиржи вышел вверх из широкого боковика в 2200-2360 пунктов. 2360 пунктов теперь выступает поддержкой, а ориентиром в движении вверх может выступать 2500 пунктов.

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Нет комментариев

на “Настроения на мировых рынках акций остаются устойчиво-позитивным, в фокусе – страсти вокруг бюджета Италии”

Подписка на комментарии к этому посту по Atom/RSS.