RSS статьи

RSS статьи

Ожидания

• Американский рынок акций растерял устойчивость под занавес торгов после ожидаемого решения ФРС повысить диапазон ключевой ставки

• Диапазон ключевой ставки ФРС был повышен на 25 б. п. до 2,00-2,25% в рамках ожиданий, из сопроводительного комментария была убрана фраза про «стимулирующий» характер монетарной политики; в 2019 году в ФРС ожидают три повышения ставки, в 2020 году – одно

• Вероятность повышения ключевой ставки в декабре согласно рынку фьючерсов оценивается в 79,2%.

• Европейские рынки акций предпочли закрыть день на положительной территории в ожидании вердикта от ФРС

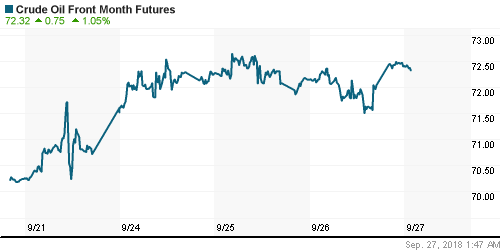

• Цены на нефть в среду продлили растущую серию до трех дней, невзирая на неоднозначный отчет по запасам от Минэнерго США

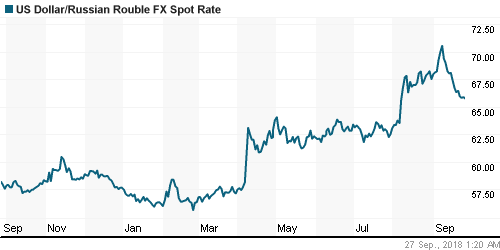

• На внутреннем валютном рынке благодаря высоким ценам на нефть и отказу ЦБ от покупки валюты ситуация остается спокойной – рост доллара на FOREX способствует и его укреплению против рубля до 65,95 руб., евро из-за понижения EUR/USD дешевеет до 77,15 руб.

• Магнит планирует в дальнейшем выплачивать дивиденды 2 раза в год

• Магнит не планирует дальше развивать сеть гипермаркетов – гендиректор

• Президент Лукойла Вагит Алекперов купил акции компании на 99,5 млн руб.

• Вхождение DP World в капитал Fesco будет рассматриваться на следующей правкомиссии – ФАС

• Татнефть планирует увеличить добычу нефти к 2030 году на 33% – до 38,4 млн тонн

Америка:

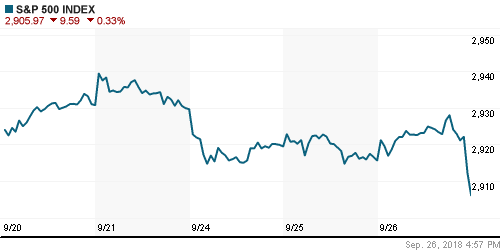

• Американский рынок акций растерял устойчивость под занавес торгов после ожидаемого решения ФРС повысить диапазон ключевой ставки

• Диапазон ключевой ставки ФРС был повышен на 25 б. п. до 2,00-2,25% в рамках ожиданий, из сопроводительного комментария была убрана фраза про «стимулирующий» характер монетарной политики; в 2019 году в ФРС ожидают три повышения ставки, в 2020 году – одно

• Вероятность повышения ключевой ставки в декабре согласно рынку фьючерсов оценивается в 79,2%.

• Решение ФРС привело к снижению доходностей гособлигаций и ударило по позициям финансового сектора (-1,3%), еще одним аутсайдером стал энергетический сектор (-1,0%) на фоне фиксации прибыли после ударного «ралли» в предыдущие дни

• Спросом продолжил пользоваться сектор коммуникационных услуг, также «защитные» свойства проявили акции сектора товаров массового потребления и здравоохранения (+0,2-0,4%)

• Сильная отчетность не уберегла перекупленные акции Nike (-1,3%) от снижения. Негатив для индекса Dow абсорбировали акции IBM, которые подорожали на 1,8% после повышения UBS рекомендации до «покупать»

• Продажи новых домов в годовом выражении в августе составили 629 тыс., показатель за июль был пересмотрен вниз с 627 тыс. до 608 тыс.

DOW: -0,40%

DOW: -0,40%

S&P500: -0,33%

NASDAQ: -0,22%

Pre-Market: -0,07%

Европа:

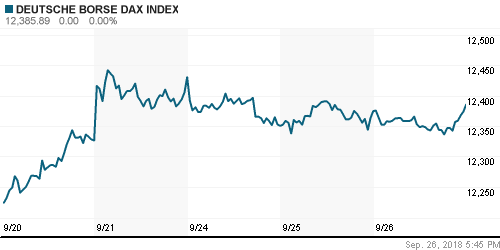

• Европейские рынки акций предпочли закрыть день на положительной территории в ожидании вердикта от ФРС

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,29%

• Сектор базовых материалов (-1,0%) оказался «жертвой» своей «прыти» до ключевого события этой недели, заседания ФРС – игроки предпочли сократить свои риски

• Акции Daimler показали довольно болезненную реакцию на информацию об уходе с 2019 года нынешнего главы автопроизводителя, но к концу дня смогли подорожать на 0,29%

• Акции Airbus прибавили в цене 3,2% после получения сертификации на новый лайнер A330-900

• Премьер-министр Италии Луиджи Ди Майо пригрозил отставкой, в случае если ожидаемый в четверг проект бюджета на 2019 год не будет содержать в себе статью предоставления базового дохода для граждан

DAX: +0,09%

DAX: +0,09%

FTSE 100: +0,05%

Азия:

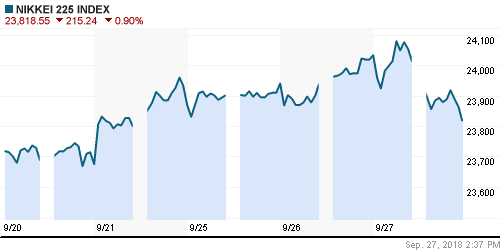

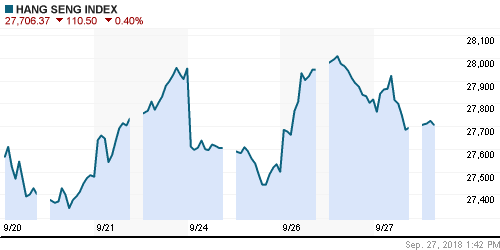

• Азиатские фондовые индексы не предаются сильному унынию после заседания ФРС, уйдя в зону негативных значений

• Рынки акций Австралии и Кореи даже пытаются закрепиться на положительной территории

• Снижение рынков акций Китая и Гонконга не превышает 0,5%

Nikkei-225 (Japan): +0,39%

Nikkei-225 (Japan): +0,39%

Hang Seng Index (Hong Kong): +1,70%

SSE Composite Index (China): +1,23%

Развивающиеся рынки:

BRIC: +0,72%

MSCI EM: +0,41%

MSCI Eastern Europe: -0,62%

MSCI EM Latin America: +1,01%

iShares MSCI Emerging Markets (EEM): +0,21%

Market Vectors Russia ETF (RSX): -1,63%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,12%

LUKOY – LUKOIL ADR: -1,92%

OGZPY – GAZPROM ADR: -1,13%

NILSY – NORILSK ADR: -2,02%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду продлили растущую серию до трех дней, невзирая на неоднозначный отчет по запасам от Минэнерго США

• Стоимость нефти марки Brent повысилась на 0,2% до $81,66/барр.

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели повысились на 1,9 млн. барр. при прогнозе сокращения на 1,3 млн. барр.

• По данным Минэнерго США, коммерческие запасы бензина по итогам прошедшей недели повысились на 1,5 млн. барр. при прогнозе увеличения на 0,7 млн. барр.

• Двенадцать стран ОПЕК+ обеспечили восстановление добычи в мае – августе на 0,5 млн барр./с – министр энергетики РФ Новак

• Россия уже в сентябре может полностью восстановить сокращенную квоту по сделке ОПЕК+ – министр энергетики РФ Новак

• Укрепление доллара подорвало устойчивость цен на золото – драгоценный металл вновь стоит дешевле $1200/унцию. В четверг утром котировки опустились до $1195/унцию.

NYMEX Crude Oil (Brent) сегодня: $82,21/барр (+0,61%)

FOREX и валютный рынок:

• Американский доллар смог извлечь пользу от заседания ФРС, не оправдав надежд некоторых участников рынка, что ФРС будет не настолько категоричен в своих оценках необходимости ужесточения монетарной политики

• Диапазон ключевой ставки ФРС был повышен на 25 б. п. до 2,00-2,25% в рамках ожиданий, из сопроводительного комментария была убрана фраза про «стимулирующий» характер монетарной политики; в 2019 году в ФРС ожидают три повышения ставки, в 2020 году – одно

• Вероятность повышения ключевой ставки в декабре согласно рынку фьючерсов оценивается в 79,2%.

• Индекс доллара повысился на 0,2%

• Единая европейская валюта подешевела на 0,2% до $1,1747, первая реакция была на скачок котировок к $1,18

• На внутреннем валютном рынке благодаря высоким ценам на нефть и отказу ЦБ от покупки валюты ситуация остается спокойной – рост доллара на FOREX способствует и его укреплению против рубля до 65,95 руб., евро из-за понижения EUR/USD дешевеет до 77,15 руб.

Ликвидность:

• Последствия уплаты в бюджет НДПИ, НДС и акцизов все-таки сказались на рынке МБК – краткосрочные процентные ставка овернайт заметно выросли, подтянувшись к недельным пикам

MosPrime Rate (overnight): 7,56%

Экономический календарь (время мск.):

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Объём заказов на товары длительного пользования в США

15-30 ВВП США, окончательная оценка за II кв.

16-30 Выступление президента ЕЦБ Марио Драги

17-00 Незавершенные продажи на вторичном рынке недвижимости в США

23-30 Выступление председателя ФРС США Джерома Пауэлла

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Торговые споры между США и Китаем в скором времени могут выйти на более новый рисковый уровень после того, как в силу вступила вторая фаза повышения пошлин, а Китай счел целесообразным не принимать приглашение к переговорам. И рынки начинают к этому относиться более серьезно. Оптимизм на предыдущей неделе был обусловлен экспирацией контрактов на срочном рынке и поведение рынка на текущей неделе может быть показательным с точки зрения оценки его перспектив на предстоящие месяцы ввиду не самого радужного новостного фона

• Цены на нефть продолжают расти и «твиты» Трампа этому не помеха. Пожелания американского президента были проигнорированы на министерской встрече ОПЕК+, что в условиях предстоящего введение санкций против Ирана будет поддерживать покупательские настроения

• На текущей неделе внимание рынка будет сосредоточено на заседании ФРС, где наибольший интерес вызовет выступление главы ЦБ Джерома Пауэлла, а также прогнозы ключевой ставки, что все вместе даст пищу для размышлений в отношении времени, которое еще остается у рынков до более жестких монетарных условий. До ФРС на настроения могут повлиять вести из Нью-Йорка, где будет проходить Генассамблея ООН и где будут намечены встречи президента США Трампа с лидерами ряда государств.

• Приостановка Банком России покупки валюты до конца года и повышение ключевой процентной ставки на 25 б. п. вопреки давлению чиновников и бизнеса дает иммунитет рублю от новых массированных распродаж в условиях отсутствия силового сценария в противостоянии с США в Сирии и появившихся надежд на то, что новые санкции не затронут российские банки с государственным участием.

Технически (тренды):

• Краткосрочно: в среду российский рынок акций лишился достижений предыдущего дня. Индекс Мосбиржи вернулся к поддержке 2425 пунктов. Объемы торгов не возросли, что указывает на хорошие шансы продлить среднесрочный тренд вверх. Следующим сопротивлением выступит 2450 пунктов. 2435 пунктов теперь будут выступать в роли поддержки

• Среднесрочно: индекс Мосбиржи вышел вверх из широкого боковика в 2200-2360 пунктов. 2360 пунктов теперь выступает поддержкой, а ориентиром в движении вверх может выступать 2500 пунктов.

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Нет комментариев

на “Инвестиционный мир сдержанно отреагировал на совпавшие с ожиданиями итоги заседания ФРС”

Подписка на комментарии к этому посту по Atom/RSS.