RSS статьи

RSS статьи

Ожидания

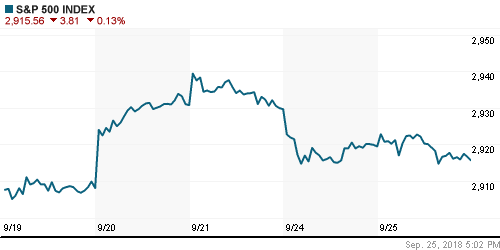

• Американский рынок акций во вторник не стал усиливать проявление негативной реакции на вторую фазу «торговой войны» между США и Китаем, показав разнонаправленную динамику в ожидании сигналов от заседания ФРС

• Выступление президента США Трампа на Генассамблее ООН, где он подчеркнул достижения своей администрации, которые были недостижимы для его предшественников, не привело к реакции рынка

• Президент США Трамп с трибуны Генассамблеи ООН указал на то, что его страна более не намерена терпеть злоупотребления в мировой торговле

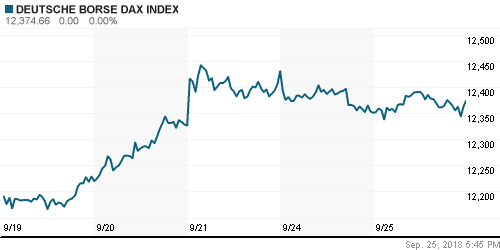

• Европейские рынки акций во вторник отыграли неблагоприятный старт торговой недели за счет акций горнорудных и нефтяных компаний, которые прибавили 1,8% и 1,7% соответственно

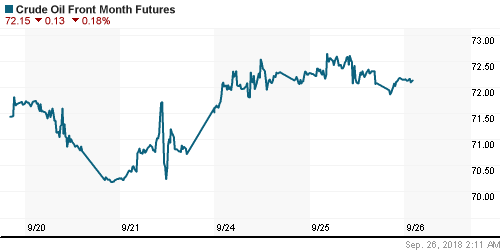

• Цены на нефть во вторник обновили максимум за последние четыре года, но проявили уважение к недовольству президента США действиями ОПЕК

• В ходе своего выступления Дональд Трамп констатировал, что ОПЕК «грабит» мир и призвал нефтяной картель нарастить нефтедобычу. Также он напомнил о том, что 4 ноября вступят в силу санкции в отношении Ирана и они будут носить жесткий характер

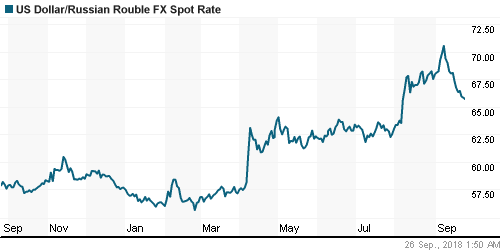

• Рубль притормозил после уверенного укрепления в предыдущие дни: в среду утром доллар остается вблизи 65,8 руб., евро подорожал до 77,40 руб.

• Fitch не считает вероятными санкции США на госдолг РФ и операции банков в долларах

• Минфин отменил последний аукцион ОФЗ квартала вопреки ожиданиям

• Лукойл в рамках buyback 17-21 сентября купил акций на $47,8 млн

• Акции Автоваза выросли на 4% на сообщении о делистинге с Московской биржи

• Акционеры Детского мира обновили совет директоров, введя в него четверых новых членов

• Группа Аэрофлот в январе – августе увеличила перевозки пассажиров почти на 10%

Америка:

• Американский рынок акций во вторник не стал усиливать проявление негативной реакции на вторую фазу «торговой войны» между США и Китаем, показав разнонаправленную динамику в ожидании сигналов от заседания ФРС

• Выступление президента США Трампа на Генассамблее ООН, где он подчеркнул достижения своей администрации, которые были недостижимы для его предшественников, не привело к реакции рынка

• Высокие цены на нефть продолжили подпитывать рост энергетического сектора (+0,6%). Вернулся спрос на акции потребительского циклического сектора (+0,6%), продолжили инвесторы «распробовать» акции, перемещенные в новообразованный коммуникационный сектор (+0,1%)

• В преддверии заседания ФРС продолжился рост доходностей на рынке госдолга США, что выявило в качестве аутсайдеров чувствительные к изменению процентных ставок акции коммунальных (-1,2%) компаний и производителей товаров массового потребления (-0,7%)

• Акции производителя микропроцессоров Intel подешевели на 2,1% после понижения Raymond James по ним рекомендаций до «хуже рынка». Сектор чипмейкеров в целом ослабил свои позиции на 1,7%

• Индекс потребительского доверия в сентябре повысился со 134,7 п. до нового рекордного пика в 138,4 п.

• Индекс цен на жилье в 20-ти крупнейших городах S&P/Case-Shiller показал рост в годовом выражении в июле на 5,9% после 6,4% месяцем ранее

DOW: -0,26%

DOW: -0,26%

S&P500: -0,13%

NASDAQ: +0,18%

NASDAQ: +0,18%

Pre-Market: +0,14%

Европа:

• Европейские рынки акций во вторник отыграли неблагоприятный старт торговой недели за счет акций горнорудных и нефтяных компаний, которые прибавили 1,8% и 1,7% соответственно

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,45%

• Акции ритейлера Next отметились ростом в 7,6% – так рынок отреагировал на прекращение тренда на сокращение чистой прибыли и улучшение менеджментом прогноза прибыли на год в целом

• Акции оборонной компании Leonardo подорожали на 2,3% после получения заказа от ВВС США

• Акции сырьевого трейлера Glencore прибавили в цене 3,5% после оглашения информации о выкупе с рынка акций на $1 млрд.

DAX: +0,19%

FTSE 100: +0,66%

Азия:

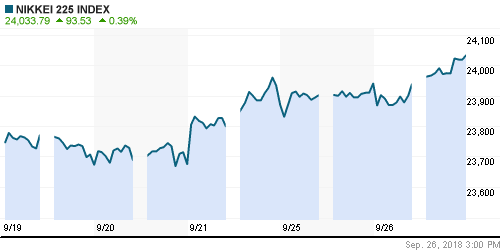

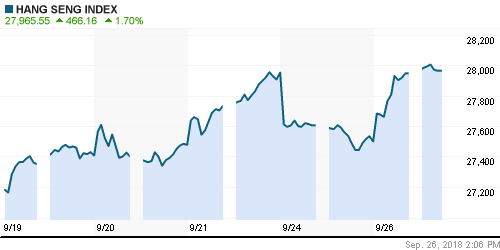

• Азиатские фондовые рынки в среду перешли на положительную территорию, невзирая на подтверждение США жесткой позиции по внешней торговле и приближение заседания ФРС

• Президент США Трамп с трибуны Генассамблеи ООН указал на то, что его страна более не намерена терпеть злоупотребления в мировой торговле

• Фондовый рынок Кореи закрыт в связи с праздничным днем

Nikkei-225 (Japan): +0,39%

Hang Seng Index (Hong Kong): +1,70%

SSE Composite Index (China): +1,23%

Развивающиеся рынки:

BRIC: +0,18%

MSCI EM: -0,05%

MSCI EM: -0,05%

MSCI Eastern Europe: +0,84%

MSCI EM Latin America: -0,69%

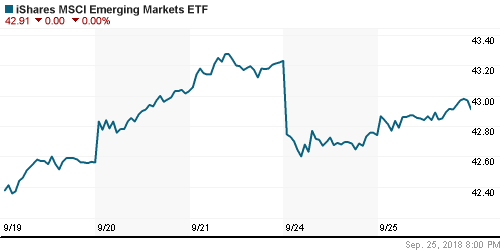

iShares MSCI Emerging Markets (EEM): +0,42%

Market Vectors Russia ETF (RSX): +0,75%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,35%

LUKOY – LUKOIL ADR: +2,26%

OGZPY – GAZPROM ADR: +1,25%

NILSY – NORILSK ADR: +0,58%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник обновили максимум за последние четыре года, но проявили уважение к недовольству президента США действиями ОПЕК

• В ходе своего выступления Дональд Трамп констатировал, что ОПЕК «грабит» мир и призвал нефтяной картель нарастить нефтедобычу. Также он напомнил о том, что 4 ноября вступят в силу санкции в отношении Ирана и они будут носить жесткий характер

• Цены на нефть марки Brent в течение дня достигали отметки в $82,5/барр., однако к концу дня сократили темпы роста до 0,1%, закрыв день на отметках на $1 ниже

• По данным Американского института нефти по итогам прошедшей недели запасы сырой нефти увеличились на 2,9 млн. барр., бензина – на 950 тыс. барр

• На рынке промышленных металлов вопреки вступлению в силу второй фазы «торговой войны» между США и Китаем и отсутствием перспектив улучшения их взаимоотношений возобновилась положительная динамика. Исключение составила медь, цены на которую подешевели на 0,3%. В то же время алюминий и никель добавили в копилку по 1%.

• Цены на золото вновь продолжают оставаться вблизи $1200/унцию в отсутствие четкого тренда на рынке FOREX

NYMEX Crude Oil (Brent) сегодня: $81,50/барр (+0,02%)

FOREX и валютный рынок:

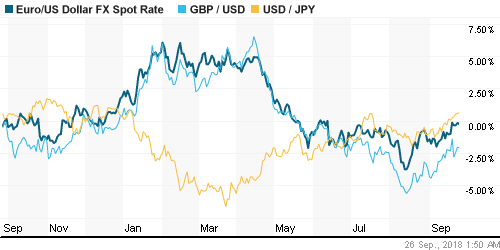

• Американский доллар во вторник проявил слабость в преддверии заседания ФРС

Участники рынка ждут повышения ключевой ставки на 25 б. п. и не ожидают сюрпризов от обновления прогнозов ее динамики и сопроводительного комментария

• Индекс доллара понизился на 0,1%

• Единая европейская валюта продолжила тяготеть к росту в паре с долларом, закрыв день на отметке в $1,1766 (+0,1%). Драйвером продолжили выступать неожиданно ястребиные комментарии главы ЕЦБ Драги в отношении базовой инфляции, которые во вторник были частично смягчены его коллегами по Управляющему совету

• Японская йена ослабла на 0,15% до 113 йен за доллар – «минутки» с последнего заседания Банка Японии, где было высказан намерение более тщательно рассмотреть «побочные эффекты» от ультрамягкой политики, не оказали поддержку японской валюте

• Рубль притормозил после уверенного укрепления в предыдущие дни: в среду утром доллар остается вблизи 65,8 руб., евро подорожал до 77,40 руб.

Ликвидность:

• Уплата в бюджет НДПИ, НДС и акцизов не привела к усилению спроса на денежные ресурсы на рынке МБК – краткосрочная процентная ставка овернайт повысилась на 1 б. п.

MosPrime Rate (overnight): 7,45%

Экономический календарь (время мск.):

17-00 Продажи новых домов в США

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

21-00 Заявление Комитета по открытым рынкам ФРС США

21-00 Решение ФРС США по процентной ставке

21-00 Экономические прогнозы Комитета по открытым рынкам ФРС США

21-30 Пресс-конференция председателя ФРС США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Торговые споры между США и Китаем в скором времени могут выйти на более новый рисковый уровень после того, как в силу вступила вторая фаза повышения пошлин, а Китай счел целесообразным не принимать приглашение к переговорам. И рынки начинают к этому относиться более серьезно. Оптимизм на предыдущей неделе был обусловлен экспирацией контрактов на срочном рынке и поведение рынка на текущей неделе может быть показательным с точки зрения оценки его перспектив на предстоящие месяцы ввиду не самого радужного новостного фона

• Цены на нефть продолжают расти и «твиты» Трампа этому не помеха. Пожелания американского президента были проигнорированы на министерской встрече ОПЕК+, что в условиях предстоящего введение санкций против Ирана будет поддерживать покупательские настроения

• На текущей неделе внимание рынка будет сосредоточено на заседании ФРС, где наибольший интерес вызовет выступление главы ЦБ Джерома Пауэлла, а также прогнозы ключевой ставки, что все вместе даст пищу для размышлений в отношении времени, которое еще остается у рынков до более жестких монетарных условий. До ФРС на настроения могут повлиять вести из Нью-Йорка, где будет проходить Генассамблея ООН и где будут намечены встречи президента США Трампа с лидерами ряда государств.

• Приостановка Банком России покупки валюты до конца года и повышение ключевой процентной ставки на 25 б. п. вопреки давлению чиновников и бизнеса дает иммунитет рублю от новых массированных распродаж в условиях отсутствия силового сценария в противостоянии с США в Сирии и появившихся надежд на то, что новые санкции не затронут российские банки с государственным участием.

Технически (тренды):

• Краткосрочно: во вторник отечественный рынок акций возобновил восхождение к новым рекордам на фоне позитивной динамики цен на нефть. После консолидации на подступах к сопротивлению в 2435 пунктах, покупатели решились на его штурм, так и не увидев обозначения присутствия продавцов. Следующим сопротивлением выступит 2450 пунктов. 2435 пунктов теперь будут выступать в роли поддержки

• Среднесрочно: индекс Мосбиржи вышел вверх из широкого боковика в 2200-2360 пунктов. 2360 пунктов теперь выступает поддержкой, а ориентиром в движении вверх может выступать 2500 пунктов.

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Нет комментариев

на “Глобальные рынки не делают резких движений в преддверии заседания ФРС”

Подписка на комментарии к этому посту по Atom/RSS.