RSS статьи

RSS статьи

Ожидания

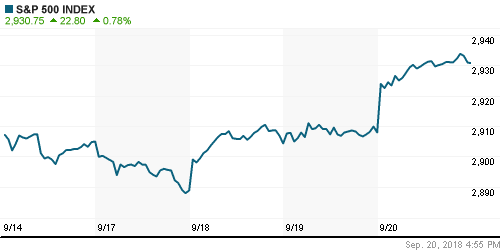

• Американский рынок акций в четверг обновил максимумы за всю истории наблюдений в отсутствие новостей; в роли катализатора продолжили выступать несбывшиеся в полной мере опасения игроков в развитии «торговой войны» между США и Китаем

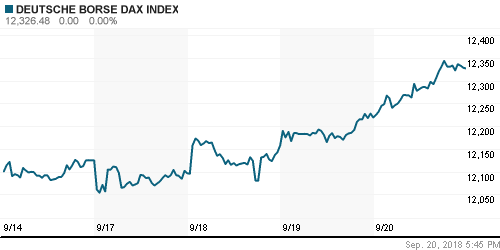

• Европейские рынки акций в четверг развили успех предыдущего дня, уменьшая степень тревоги в отношении дальнейшего развития ситуации в торговой сфере между США и Китаем

• Цены на нефть остались на подступах к годовым пикам после сокращения в США запасов сырой нефти пятую неделю подряд

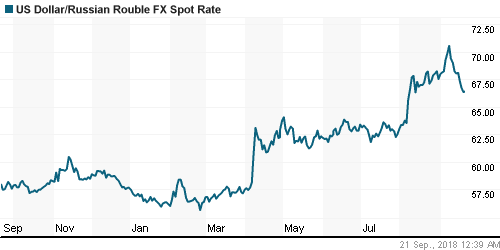

• В четверг российский рубль продолжил наращивать преимущество благодаря продаже валютной выручки экспортеров для предстоящих налоговых выплат и уплаты дивидендов – доллар подешевел до 66,25 руб., а евро остался вблизи 78 руб.

Америка:

• Американский рынок акций в четверг обновил максимумы за всю истории наблюдений в отсутствие новостей; в роли катализатора продолжили выступать несбывшиеся в полной мере опасения игроков в развитии «торговой войны» между США и Китаем

• Технологический сектор (+1,2%) стал одним из локомотивов роста; акции производителя программного обеспечения Red Hat (-6,5%) не поддержали общий настрой после слабого прогноза менеджмента на текущий квартал

• За исключением энергетического сектора (-0,1%) во всех остальных секторах рынка наблюдалась положительная динамика: помимо акций технологического сектора большую прыть также показали акции производителей товаров массового потребления (+1,2%) и сектора базовых материалов (+1,1%)

• Акции Amazon выросли в цене на 0,9% после презентации 15 новых устройств, включая СВЧ-печь, которой можно управлять с помощью голосового помощника

• Продажи домов на вторичном рынке в годовом выражении в августе остались на уровне в 5,34 млн., как и месяцем ранее

• Количество первичных заявок на получение пособия по безработице по итогам прошедшей недели составило 201 тыс. после 204 тыс. на предыдущей

• Индекс производственной активности от ФРБ Филадельфии в сентябре повысился с 11,9 п. до 22,9 п.

DOW: +0,95%

DOW: +0,95%

S&P500: +0,78%

NASDAQ: +0,98%

Pre-Market: +0,04%

Pre-Market: +0,04%

Европа:

• Европейские рынки акций в четверг развили успех предыдущего дня, уменьшая степень тревоги в отношении дальнейшего развития ситуации в торговой сфере между США и Китаем

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,7%

• В секторальном разрезе лишь секторы здравоохранения и отдыха и путешествий не смогли записать минувшую сессию себе в актив, в то время как сектор автопроизводителей (+1,7%) вновь оказался в числе лидеров не без помощи акций производителя автокомпонентов Schaeffler (+6,3%) (менеджмент накануне подтвердил прогноз на 2018 финансовый год)

• Котировки акций Danske bank взметнули вверх на 4,7% после того, как UBS отметил их привлекательность с точки зрения стоимости, невзирая на скандал с «отмыванием» через эстонскую «дочку»

• Акции лоукостера Ryanair подешевели на 2,4% после того, как глава компании Майкл О’Лири продлил срок своего контракта, но не на пять лет, как рассчитывал рынок, по причине состояния здоровья

DAX: +0,88%

FTSE 100: +0,49%

Азия:

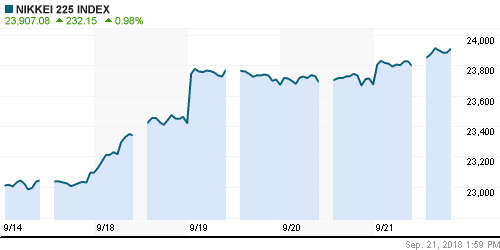

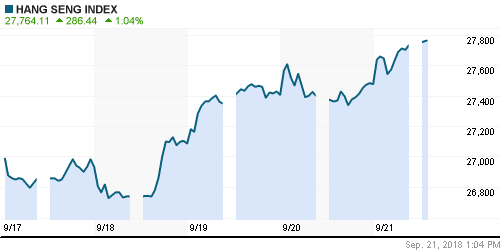

• Азиатские фондовые рынки с энтузиазмом встречают новые рекорды на Уолл-стрит, окрасившись почти полностью в зеленый цвет

• Ярким исключением составляют производители чипов памяти после разочаровывающих комментариев менеджмента в отношении положения дел в отрасли

• Министр торговли Китая призвал США показать искренность и поменять свое поведение в качестве ответа на предложение возобновить переговоры

• Потребительские цены в Японии в августе выросли на 0,9% как и ожидалось

Nikkei-225 (Japan): +0,89%

Hang Seng Index (Hong Kong): +0,93%

SSE Composite Index (China): +0,98%

Развивающиеся рынки:

BRIC: +0,57%

MSCI EM: +0,57%

MSCI Eastern Europe: +0,14%

MSCI EM Latin America: +0,32%

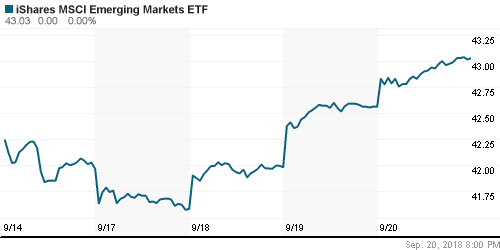

iShares MSCI Emerging Markets (EEM): +1,10%

Market Vectors Russia ETF (RSX): +0,96%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,71%

MBT – Mobile TeleSystems ADR: -0,71%

LUKOY – LUKOIL ADR: +0,71%

OGZPY – GAZPROM ADR: +0,43%

NILSY – NORILSK ADR: +1,33%

Нефть, энергия, сырьевые товары, драгоценные металлы:

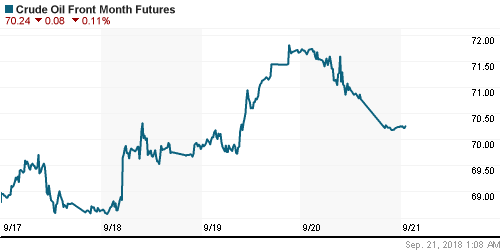

• Цены на нефть в четверг отложили штурм планки в $80/барр. по сорту Brent после недовольства президента США, выплеснутого в Twitter

• Президент США Трамп дал понять, что ОПЕК прямо сейчас должны опустить цены. США обеспечивает безопасность союзников на Ближнем востоке, а те допускают рост цен на нефть.

• Стоимость нефти марки Brent понизилась на 1,1% до $78,60/барр.

• Рынок промышленных металлов продолжил восстанавливать позиции, возвращаясь к более справедливым уровням ввиду более мягкого «обмена любезностями» между США и Китаем в «торговой войне»

• Ослабление доллара помогло ценам на золото закрепиться выше $1200/унцию и приблизиться к максимумам с начала месяца. В пятницу утром золото торгуется чуть ниже $1209/унцию

NYMEX Crude Oil (Brent) сегодня: $78,75/барр (+0,09%)

FOREX и валютный рынок:

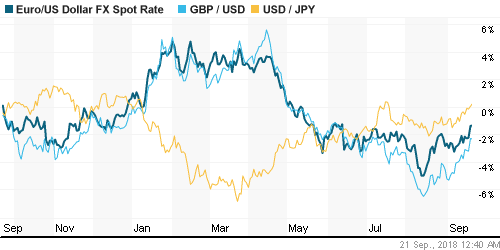

• Американский доллар в четверг продолжил слабеть четвертый день кряду после того, как новый виток напряженности между США и Китаем оказался не таким широкомасштабным, как предполагалось, что спровоцировало рост риск-аппетитов

• Индекс доллара опустился на 0,7% до минимумов с июня

• Единая европейская валюта укрепилась на 0,8% до $1,177

• Британский фунт стерлингов вырос более, чем на 1% до максимума с 10 июля в $1,33 на ожиданиях сделки по Brexit и благодаря сильной макростатистике

• Лидеры ЕС планируют доработать соглашение с Великобритании к октябрю, в то же время они предупредили премьера этой страны Терезу Мэй, что она должна быть гибче в вопросах торговли и границе с Ирландией

• Розничные продажи в Великобритании в августе подскочили на 3,3% г/г

• В четверг российский рубль продолжил наращивать преимущество благодаря продаже валютной выручки экспортеров для предстоящих налоговых выплат и уплаты дивидендов – доллар подешевел до 66,25 руб., а евро остался вблизи 78 руб.

Ликвидность:

• В четверг краткосрочные ставки на рынке МБК вновь понизились, невзирая на предстоящий переход налогового периода в активную фазу

MosPrime Rate (overnight): 7,56%

Экономический календарь (время мск.):

11-00 Индекс деловой активности в производственном секторе еврозоны, предварит.

11-00 Индекс деловой активности в сфере услуг еврозоны, предварит.

14-00 Ежеквартальный отчет Банка Англии о состоянии экономики

15-30 Базовый индекс потребительских цен в Канаде

15-30 Индекс потребительских цен в Канаде

15-30 Розничные продажи в Канаде

16-45 Индекс деловой активности в производственном секторе США, рассчитываемый компанией Markit, предварит.

16-45 Индекс деловой активности в сфере услуг США, рассчитываемый компанией Markit, предварит.

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Новый виток эскалации в «торговой войне» США и Китаем оставляет рынки в «подвешенном состоянии»: с одной стороны риски материализовались и носят менее болезненный характер (размер пошлин составит 10%, до 25% будет увеличен с начала года), с другой стороны в случае ответных мер Китая по заявлениям Трампа последует следующий пакет торговых санкций уже в отношении товаров объемом в $267 млрд., а это рынки вряд ли успели дисконтировать в котировках. В то же время макроэкономические индикаторы еще не успели отразить негативное влияние торговых трений, что с учетом негативной динамики в предыдущие недели может привести к улучшению хотя бы временному рыночных настроений

• Цены на нефть намереваются обновить годовые вершины в ожидании ввода санкций против Ирана. Сезон ураганов и последние данные по динамике запасов выступают дополнительными драйверами. В то же время «торговая война» между США и Китаем на какое-то время может ограничить спрос

• На текущей неделе внимание рынка будет сосредоточено на реакции Пекина в отношении последних недружественных шагов президента США в отношении импорта китайских товаров и последующего ответа Трампа. Важных макроэкономических данных не ожидается. Можно выделить лишь индекс производственной активности от ФРБ Филадельфии в четверг. Резонансным может оказаться саммит ЕС в четверг, где будут обсуждаться условия Brexit

• Приостановка Банком России покупки валюты до конца года и повышение ключевой процентной ставки на 25 б. п. вопреки давлению чиновников и бизнеса дает иммунитет рублю от новых массированных распродаж в условиях отсутствия силового сценария в противостоянии с США в Сирии и появившихся надежд на то, что новые санкции не затронут российские банки с государственным участием.

Технически (тренды):

• Краткосрочно: Закрытие торгов в четверг на российском рынке акций носило зловещий характер – объемы торгов увеличились вдвое и по итогам дня сформировалась разворотная свечка, что при подтверждении (произойдет при закреплении ниже 2400 пунктов по индексу Мосбиржи) может ознаменовать собой как минимум паузу в среднесрочном движении, а может быть и его финальным аккордом. Ниже 2400 пунктов располагается поддержка на 2380 пунктах.

• Среднесрочно: индекс Мосбиржи вышел вверх из широкого боковика в 2200-2360 пунктов. 2360 пунктов теперь выступает поддержкой, а ориентиром в движении вверх может выступать 2500 пунктов.

• Долгосрочно: На долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Комментариев: 4

на “Глобальные рынки “отмечают” новые рекорды на Уолл-стрит, продолжая отыгрывать “мягкий вариант” нового витка “торговой войны” США и Китая”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий, что думаете по поводу облигаций компании среднего бизнеса Левенгук БО-01 с погашением в 2027 году, доходность 17,9%?

Опять облом с 80+… либо гэпом в пнд пройдут , либо в этом контракте не судьба.

Еще месяц пружины?….ад.

Не надо огорчаться,80+ будет.Правда не в этом десятилетии.

До этого нового года будет за 90 нефть.