RSS статьи

RSS статьи

Ожидания

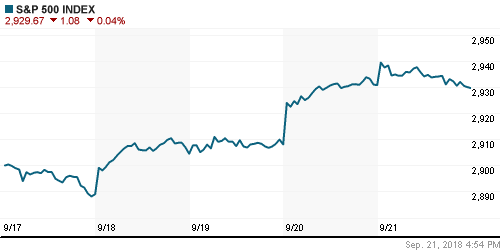

• Американские рынки акций на исходе недели испугались своей наглости и к концу дня после обновления рекордных отметок в преддверии официального вступления в силу второй фазы «торговой войны» между США и Китаем отошли к нейтральным либо отрицательным уровням

• Власти США не выражают искренних намерений приступить к проведению на равноправной и конструктивной основе переговоров по устранению торговых противоречий с Китаем. Об этом заявил в пятницу официальный представитель МИД КНР Гэн Шуан

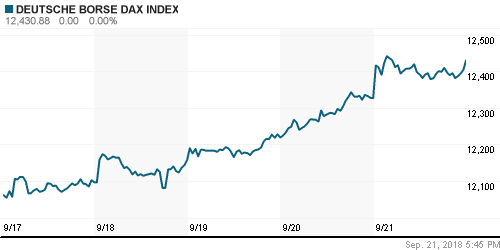

• Европейские рынки акций в пятницу попытались угнаться за уходящими вверх по экспоненте «коллегами» из США

• Глава Еврокомиссии Дональд Туск сообщил премьер-министру Великобритании Терезе Мэй, что ее план по выходу Великобритании из ЕС не будет реализован, в свою очередь Мэй подтвердила, что переговоры зашли в тупик

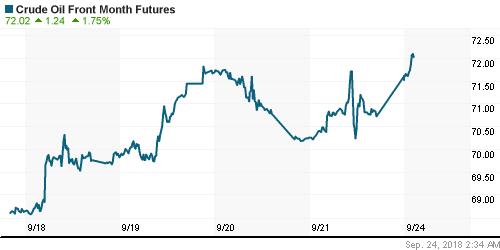

• Цены на нефть в пятницу отразили готовность ОПЕК прислушаться к гневной отповеди президента США Трампа сделать что-то с высокими ценами на нефть, сказались и технические факторы

• По информации Reuters, страны ОПЕК и Россия были готовы рассмотреть вариант увеличения добычи нефти на 500 тыс. барр/сутки

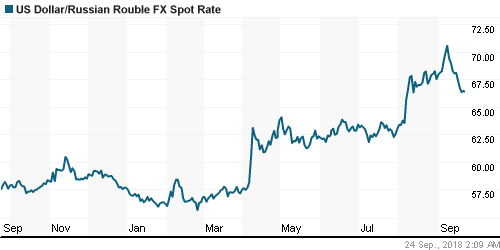

• В пятницу рубль перешел в плавную коррекцию после незаурядной в последнее время динамики в лучшую для себя сторону, однако гэп нефти в понедельник на открытии вверх вновь заставляет его укрепляться: доллар откатывается к 66,40 руб., евро вновь стоит ниже 78 руб.

• ЦБ РФ не будет покупать валюту для Минфина в 2018 г. даже при укреплении рубля – зампред ЦБ Юдаева

• Российский алюминиевый гигант Русал намерен создать торговую компанию в Китае.

• Камаз договорился с Cummins Inc. о совместной работе в сфере создания электромобилей

• S&P повысило рейтинги ТГК-1 до ВВВ- с ВВ+ со «стабильным» прогнозом

Америка:

• Американские рынки акций на исходе недели испугались своей наглости и к концу дня после обновления рекордных отметок в преддверии официального вступления в силу второй фазы «торговой войны» между США и Китаем отошли к нейтральным либо отрицательным уровням

• Сумасшедшим по накалу страстей оказалась отчетность производителя чипов памяти Micron – сильные квартальные итоги и осторожный прогноз на следующий квартал из-за трений с Китаем – после роста на 5% и падения на 7% на постмаркете акции завершили регулярную сессию понижением на 2,9%.

• Технологический сектор помимо Micron ощутил понижательное давление из-за акций Facebook (-1,9%), Netflix (-1,1%) и Alphabet (-1,8%)

• Телекоммуникационный сектор (+1,0%) проявил свои «защитные» свойства, помогло и повышение UBS рекомендаций до «покупать» по акциям AT&T, хотя позднее по ним последовала фиксация прибыли на фоне информации о желании президента Трампа разделить компанию на две составляющие

DOW: +0,32%

DOW: +0,32%

S&P500: -0,04%

S&P500: -0,04%

NASDAQ: -0,51%

NASDAQ: -0,51%

Pre-Market: -0,24%

Европа:

• Европейские рынки акций в пятницу попытались угнаться за уходящими вверх по экспоненте «коллегами» из США

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,43%. На фоне обвала британского фунта индекс FTSE взлетел на 1,67%

• Продолжил разгон вверх сектор базовых материалов (+1,7%) на фоне «ралли» цен на рынке промышленных металлов. Владельцы акций Antofagasta, Glencore, Anglo American и BHP Billiton увидели прирост стоимости своих позиций на 3,5%

• Акции телевещательной сети Sky почти не изменились в цене на фоне информации о проведении аукциона между покупателями Twenty-First Century Fox и Comcast, поскольку рынок уже заранее подготовился к этому сценарию

• Глава Еврокомиссии Дональд Туск сообщил премьер-министру Великобритании Терезе Мэй, что ее план по выходу Великобритании из ЕС не будет реализован, в свою очередь Мэй подтвердила, что переговоры зашли в тупик

• Индекс деловой активности в еврозоне в сентябре составил 54,2 п. против прогноза в 54,4 п.

• Премьер-министр Италии Луиджи Ди Майо сообщил о том, что предвыборные обещания в плоской шкале НДФЛ и введении универсального дохода будут реализованы в бюджете на 2019 год

DAX: +0,85%

FTSE 100: +1,67%

Азия:

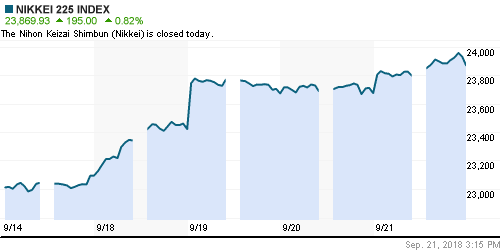

• Азиатские фондовые рынки в понедельник не особо торопятся с отыгрышем вступлению в силу в США нового раунда повышенных пошлин на товары из КНР

• Фондовые рынки Японии, Кореи и Китая закрыты в связи с официальными праздниками

Nikkei-225 (Japan): +0,00%

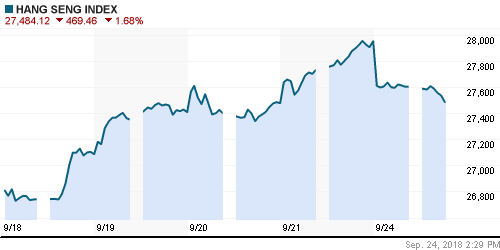

Hang Seng Index (Hong Kong): -1,30%

SSE Composite Index (China): +0,00%

Развивающиеся рынки:

BRIC: +1,61%

MSCI EM: +1,40%

MSCI Eastern Europe: +0,77%

MSCI EM Latin America: +1,49%

iShares MSCI Emerging Markets (EEM): +0,46%

Market Vectors Russia ETF (RSX): +0,28%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,71%

LUKOY – LUKOIL ADR: +0,18%

OGZPY – GAZPROM ADR: +1,50%

NILSY – NORILSK ADR: +2,11%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу отразили готовность ОПЕК прислушаться к гневной отповеди президента США Трампа сделать что-то с высокими ценами на нефть, сказались и технические факторы

• После фиаско с прорывом сопротивления в $80/барр. по сорту Brent котировки растеряли весь внутридневной рост, завершив день немногим выше нуля на $78,7/барр.

• По информации Reuters, страны ОПЕК и Россия были готовы рассмотреть вариант увеличения добычи нефти на 500 тыс. барр/сутки

• Число буровых установок в США по оценкам Baker Hughes сократилось на 1 штуку до 866 единиц

На рынке промышленных металлов рост котировок резко ускорился – цены на никель взлетели на 4,8%, на медь – на 3,6%, на алюминий – на 1,4%.

• Цены на золото вновь вернулись к $1200/унцию из-за укрепления доллара, которое спровоцировало ликвидацию «длинных» позиций.

NYMEX Crude Oil (Brent) сегодня: $80,31/барр (+2,00%)

FOREX и валютный рынок:

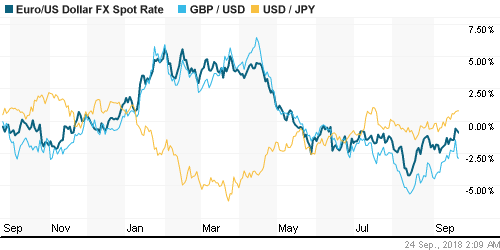

• Американский доллар отскочил от минимумов за 2,5 месяца против корзины, прервав серию понижений из четырех дней на уменьшении вероятности самого жесткого варианта эскалации торговой войны между США и Китаем

• Индекс доллара повысился на 0,34%

• Единая европейская валюта опустилась на 0,24% до $1,1746, японская йена ослабла на 0,06% до 112,55 йен за доллар, в течение дня был обновлен максимум с 20 июля

• Британский фунт стерлингов подешевел на 1,43% до $1,3076 в свете отсутствия прогресса в переговорах между ЕС и Великобританией по условиям Brexit

• Глава Еврокомиссии Дональд Туск сообщил премьер-министру Великобритании Терезе Мэй, что ее план по выходу Великобритании из ЕС не будет реализован, в свою очередь Мэй подтвердила, что переговоры зашли в тупик

• В пятницу рубль перешел в плавную коррекцию после незаурядной в последнее время динамики в лучшую для себя сторону, однако гэп нефти в понедельник на открытии вверх вновь заставляет его укрепляться: доллар откатывается к 66,40 руб., евро вновь стоит ниже 78 руб.

Ликвидность:

• В четверг краткосрочные ставки на рынке МБК вновь понизились, невзирая на предстоящий переход налогового периода в активную фазу

MosPrime Rate (overnight): 7,56%

Экономический календарь (время мск.):

Выходной день в Японии

11-00 Индекс настроений в деловых кругах Германии Ifo

16-00 Выступление президента ЕЦБ Марио Драги

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Новый виток эскалации в «торговой войне» США и Китаем оставляет рынки в «подвешенном состоянии»: с одной стороны риски материализовались и носят менее болезненный характер (размер пошлин составит 10%, до 25% будет увеличен с начала года), с другой стороны в случае ответных мер Китая по заявлениям Трампа последует следующий пакет торговых санкций уже в отношении товаров объемом в $267 млрд., а это рынки вряд ли успели дисконтировать в котировках. В то же время макроэкономические индикаторы еще не успели отразить негативное влияние торговых трений, что с учетом негативной динамики в предыдущие недели может привести к улучшению хотя бы временному рыночных настроений

• Цены на нефть намереваются обновить годовые вершины в ожидании ввода санкций против Ирана. Сезон ураганов и последние данные по динамике запасов выступают дополнительными драйверами. В то же время «торговая война» между США и Китаем на какое-то время может ограничить спрос

• На текущей неделе внимание рынка будет сосредоточено на реакции Пекина в отношении последних недружественных шагов президента США в отношении импорта китайских товаров и последующего ответа Трампа. Важных макроэкономических данных не ожидается. Можно выделить лишь индекс производственной активности от ФРБ Филадельфии в четверг. Резонансным может оказаться саммит ЕС в четверг, где будут обсуждаться условия Brexit

• Приостановка Банком России покупки валюты до конца года и повышение ключевой процентной ставки на 25 б. п. вопреки давлению чиновников и бизнеса дает иммунитет рублю от новых массированных распродаж в условиях отсутствия силового сценария в противостоянии с США в Сирии и появившихся надежд на то, что новые санкции не затронут российские банки с государственным участием.

Технически (тренды):

• Краткосрочно: торги в пятницу не подтвердили развеяли гнетущие опасения, после формирования разворотной свечки в четверг индекс Мосбиржи приблизился к рекордным значениям, однако высокие объемы в послеторговый период оставляет открытым вопрос выхода к новым максимумам. Поддержка располагается на 2400 пунктах, сопротивление – на 2435 пунктах.

• Среднесрочно: индекс Мосбиржи вышел вверх из широкого боковика в 2200-2360 пунктов. 2360 пунктов теперь выступает поддержкой, а ориентиром в движении вверх может выступать 2500 пунктов.

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Комментариев: 7

на “Глобальные рынки без драматизма встречают начало “второй фазы” “торговой войны” между США и Китаем”

Подписка на комментарии к этому посту по Atom/RSS.

вот и 80

Долга на 80 продержимся? Новак и Трамп настаивают на снижение.

Интересно, как сработал бы ритуальный шорт Газпрома от текущих уровней? :)

Очень полезно по нефти посмотреть 2012.. Первое эмбарго Ирану и что было потом.. Кому лень сразу скажу – там ралли нонстоп 30 баксов, с 80+ до 110+

ДО эмбарго остался месяц..

3 дня Трамп будет возглавлять комиссию по Ирану на совбезе ООН. В среду федя, в пятницу экспира. Следю контракт в отменном таком бэкворде. ХЗ, где тут шортить..

ТОлько если опять твитнет в моменте оттестим 79.7-80 сверху.

Делать нечего,начинаю верить в 110.)

Онегин, вот и первый день 80+ в году.

Но оставлять овернайт лонг не стоит.

Твит Трампа и хана профиту. Лучше перезайти утром.