RSS статьи

RSS статьи

Ожидания

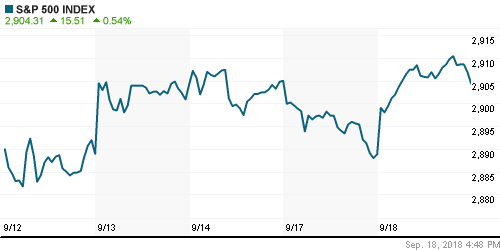

• Американский рынок в среду нашел в себе силы продолжить повышательный ход на фоне мягкого «клинча» США и Китая в торговой войне. В качестве «того парня» выступил финансовый сектор, который перешел в режим «ралли»

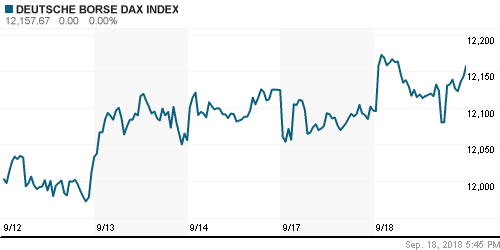

• Европейские рынки акций в среду вслед за остальным миром решили, что сага США-Китай в торговой сфере может все-таки получить хэппи-энд на фоне заявлений президента США Трампа и не такого жесткого «обмена ударами», как предполагало большинство игроков

• Президент США допустил возможность заключения сделки с Китаем, поскольку США всегда готовы к переговорам

• Президент Еврокомиссии Дональд Туск заявил, что Великобритания должна проработать свои представления о торговле и границе между Ирландией и Северной Ирландией. Переговоры ЕС с Великобританией перешли в «решающую фазу». На текущий момент, как отметил Туск, некоторые предложения премьера Великобритании Терезы Мэй получили поддержку среди чиновников Брюсселя

• Цены на нефть остались на подступах к годовым пикам после сокращения в США запасов сырой нефти пятую неделю подряд

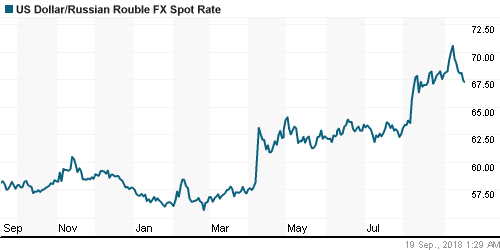

• В среду российский рубль вновь порадовал своей яркой динамикой – улучшение конъюнктуры на рынке энергоносителей вкупе с предстоящими налоговыми выплатами и уплатой дивидендов, что заставило крупных игроков расстаться с валютной выручкой, способствовали снижению доллара до 66,75 руб., а евро до 78 руб.

Америка:

• Американский рынок в среду нашел в себе силы продолжить повышательный ход на фоне мягкого «клинча» США и Китая в торговой войне. В качестве «того парня» выступил финансовый сектор, который перешел в режим «ралли»

• Выход доходностей 10-летних гособлигаций США к пику за четыре месяца спровоцировал скачок цен акций финансовых организаций в среднем на 1,8% и давлению имеющих прямую связь с котировками на долговом рынке акций коммунальных, телекоммуникационных компаний и компаний сферы недвижимости на 0,9-2,1%

• Акции Amazon (-0,8%) не смогли оправиться после продаж в предыдущие дни – информация о планируем вводе 3 тыс. магазинов, которые обойдутся без касс, не впечатлила рынок

• Закладки новых домов в годовом выражении в августе повысились с 1,174 млн до 1,282 млн.

• Разрешения на строительство в годовом выражении в августе составили 1,229 млн против 1,303 млн в июле

DOW: +0,61%

DOW: +0,61%

S&P500: +0,13%

NASDAQ: -0,08%

NASDAQ: -0,08%

Pre-Market: -0,08%

Европа:

• Европейские рынки акций в среду вслед за остальным миром решили, что сага США-Китай в торговой сфере может все-таки получить хэппи-энд на фоне заявлений президента США Трампа и не такого жесткого «обмена ударами», как предполагало большинство игроков

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,33%

• Вновь, как и днем ранее, основным застрельщиком роста выступил сектор базовых материалов (+3,3%) на фоне «ралли» на рынке промышленных металлов, компанию которому составил сектор автопроизводителей, будущее которых во многом зависит от характера торговых отношений с США. Акции производителя автокомпонентов Schaeffler подскочили в цене более, чем на 3% после подтверждения целей на 2018 финансовый год

• Рост ставок на долговом рынке активизировал спрос на акции банков и вызвал распродажи акций сектора коммунальных компаний, которые подешевели более, чем на 1%

• Особняком вновь выглядели акции Danske Bank, которые подешевели на 3,35% на фоне ухода главы банка на фоне обвинений в «отмывании» десятком миллиардов евро через эстонскую «дочку»

• Акции производителя промышленных газов Linde стали дороже на 7,8% после сообщений о готовности продать часть активов, что откроет дорогу для одобрения американским антитрастовым регулятором сделки по слиянию с Praxair

• Акции HR-компании Adecco принесли убытки своим владельцам в 6,2% после сообщений о замедлении темпов роста найма в еврозоне по сравнению с предыдущими оценками менеджмента

• Президент США допустил возможность заключения сделки с Китаем, поскольку США всегда готовы к переговорам

• Президент Еврокомиссии Дональд Туск заявил, что Великобритания должна проработать свои представления о торговле и границе между Ирландией и Северной Ирландией. Переговоры ЕС с Великобританией перешли в «решающую фазу». На текущий момент, как отметил Туск, некоторые предложения премьера Великобритании Терезы Мэй получили поддержку среди чиновников Брюсселя

• Инфляция в Великобритании подскочила в августе до максимума за полгода, темпы роста составили 2,7% при прогнозе в 2,4% и значении в 2,5% за июль

DAX: +0,50%

FTSE 100: +0,42%

Азия:

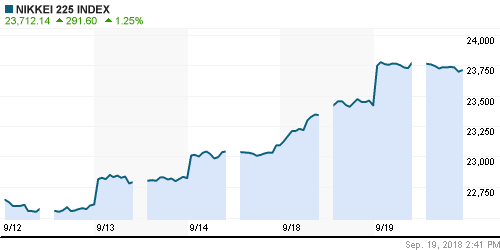

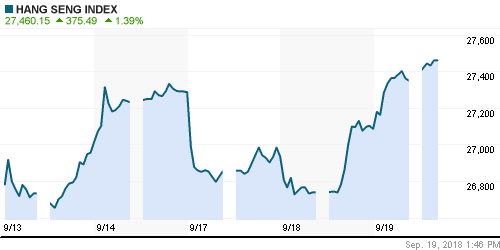

• Азиатские рынки акций в четверг сбавляют темпы подъема и тяготеют к зоне негативных значений после бодрой динамики в предыдущий день, когда новый акт в «торговой войне» США и Китая оказался не столь драматичным, каким он рисовался в сознании игроков

• Лидеры КНДР и Южной Кореи продолжили переговоры по денуклеаризации корейского полуострова

Nikkei-225 (Japan): +0,01%

Hang Seng Index (Hong Kong): -0,26%

Hang Seng Index (Hong Kong): -0,26%

SSE Composite Index (China): -0,18%

Развивающиеся рынки:

BRIC: +1,49%

MSCI EM: +1,11%

MSCI Eastern Europe: +0,95%

MSCI EM Latin America: +0,04%

iShares MSCI Emerging Markets (EEM): +1,36%

Market Vectors Russia ETF (RSX): +1,02%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,85%

LUKOY – LUKOIL ADR: +0,97%

OGZPY – GAZPROM ADR: -0,32%

NILSY – NORILSK ADR: +1,88%

Нефть, энергия, сырьевые товары, драгоценные металлы:

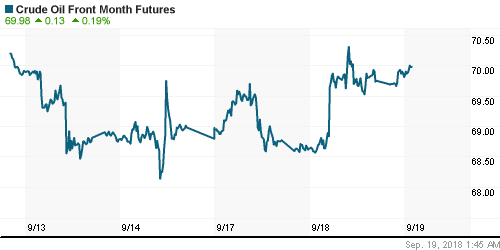

• Цены на нефть остались на подступах к годовым пикам после сокращения в США запасов сырой нефти пятую неделю подряд

• Баррель нефти марки Brent стал дороже на 0,25%, составив к концу дня $79/барр

• По данным Минэнерго США, коммерческие запасы сырой нефти в США по итогам прошедшей недели сократились на 2,1 млн барр., до минимума с февраля 2015 года, при прогнозе уменьшения в 2,7 млн барр.

• По данным Минэнерго США, коммерческие запасы бензина в США по итогам прошедшей недели сократились на 1,7 млн барр. при прогнозе уменьшения в 100 тыс. барр.

• Иран полагает, что цены на нефть вскоре превысят $80 за баррель по сорту Brent, несмотря на попытки ОПЕК увеличить добычу.

• Рынок промышленных металлов продолжил восстанавливать позиции, возвращаясь к более справедливым уровням ввиду более мягкого «обмена любезностями» между США и Китаем в «торговой войне»

• Цены на золото на фоне неуверенной динамики американского доллара вновь смогли превысить планку в $1200/унцию вверх, однако больше особо им похвастать нечем – сохраняется диапазон предыдущих дней

NYMEX Crude Oil (Brent) сегодня: $79,66/барр (+0,40%)

FOREX и валютный рынок:

• Валютный рынок в среду вновь провел торги безыдейно, продолжив переваривать последние шаги Вашингтона и Пекина в торговой войне и не осознав четко как это отразиться на позициях американской валюты

• Индекс доллара понизился на 0,05%

• Курс евро остался без изменений на уровне в 1,167

• Японская йена укрепилась на 0,1% против доллара до 112,25 йен за доллар. Заседание Банка Японии не привнесло неожиданностей

• Австралийский доллар в силу своей перепроданности на фоне улучшения аппетитов к риску на мировых рынках акций вырос на 0,5% до $0,726

• Курс пары доллар/канадский доллар вернулся к минимуму за последние три недели в ожидании позитивного исхода начавшихся переговоров между США и Канадой по пересмотру NAFTA. Укрепление «луни» составило 0,35% до C$1,2925

• Британский фунт стерлингов обновил максимум с августа на уровне $1,3217 фоне ускорения инфляции, однако к концу дня вернулся к нейтральной отметке после распространения СМИ информации о том, что премьер Великобритании Мэй отклонило улучшенное предложение ЕС по статусу границы с Ирландией

• В среду российский рубль вновь порадовал своей яркой динамикой – улучшение конъюнктуры на рынке энергоносителей вкупе с предстоящими налоговыми выплатами и уплатой дивидендов, что заставило крупных игроков расстаться с валютной выручкой, способствовали снижению доллара до 66,75 руб., а евро до 78 руб.

Ликвидность:

• В среду краткосрочные ставки на рынке МБК понизились, невзирая на предстоящий переход налогового периода в активную фазу

MosPrime Rate (overnight): 7,60%

Экономический календарь (время мск.):

11-30 Розничные продажи в Великобритании

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Индекс деловой активности в производственном секторе Филадельфии

15-30 Изменение количества рабочих мест в частном секторе Канады от ADP

17-00 Продажи домов на вторичном рынке недвижимости США

18-15 Выступление президента Бундесбанка Йенса Вайдманна

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Новый виток эскалации в «торговой войне» США и Китаем оставляет рынки в «подвешенном состоянии»: с одной стороны риски материализовались и носят менее болезненный характер (размер пошлин составит 10%, до 25% будет увеличен с начала года), с другой стороны в случае ответных мер Китая по заявлениям Трампа последует следующий пакет торговых санкций уже в отношении товаров объемом в $267 млрд., а это рынки вряд ли успели дисконтировать в котировках. В то же время макроэкономические индикаторы еще не успели отразить негативное влияние торговых трений, что с учетом негативной динамики в предыдущие недели может привести к улучшению хотя бы временному рыночных настроений

• Цены на нефть намереваются обновить годовые вершины в ожидании ввода санкций против Ирана. Сезон ураганов и последние данные по динамике запасов выступают дополнительными драйверами. В то же время «торговая война» между США и Китаем на какое-то время может ограничить спрос

• На текущей неделе внимание рынка будет сосредоточено на реакции Пекина в отношении последних недружественных шагов президента США в отношении импорта китайских товаров и последующего ответа Трампа. Важных макроэкономических данных не ожидается. Можно выделить лишь индекс производственной активности от ФРБ Филадельфии в четверг. Резонансным может оказаться саммит ЕС в четверг, где будут обсуждаться условия Brexit

• Приостановка Банком России покупки валюты до конца года и повышение ключевой процентной ставки на 25 б. п. вопреки давлению чиновников и бизнеса дает иммунитет рублю от новых массированных распродаж в условиях отсутствия силового сценария в противостоянии с США в Сирии и появившихся надежд на то, что новые санкции не затронут российские банки с государственным участием.

Технически (тренды):

• Краткосрочно: В среду был российский рынок акций продолжил развивать успех, однако в виду того, что победная серия продлилась уже шесть дней, многие игроки предпочли зафиксировать прибыль, что способствовало скромным достижениям по итогам дня. Индекс Мосбиржи подтвердил 2400 пунктов в роли поддержки, перенеся ее на 5 пунктов ниже (следующая располагается на 2380 пунктах).

• Среднесрочно: индекс Мосбиржи вышел вверх из широкого боковика в 2200-2360 пунктов. 2360 пунктов теперь выступает поддержкой, а ориентиром в движении вверх может выступать 2500 пунктов.

• Долгосрочно: На долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Комментариев: 3

на “Глобальные рынки сбавляют обороты в позитивной динамике после не самого жесткого “обмена любезностями” между США и Китаем в ожидании новых драйверов”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий подскажите , что из нашей энергетики лучше купить на долгосрок?

>>>Дмитрий подскажите , что из нашей энергетики лучше купить на долгосрок?

Михаил,

рекомендую ИнтерРАО, Мосэнерго, ОГК-2.

Спасибо