RSS статьи

RSS статьи

Ожидания

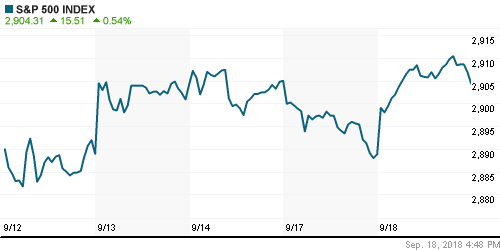

• Во вторник американский рынок акций перешел в режим «ралли» после обмена ударами между США и Китаем в торговой войне, которые с одной стороны сняли неопределенность, с другой оказались в определенной степени менее «жесткими», чем ожидалось

• Министр торговли КНР отметил, что у Пекина нет иного выбора кроме как отреагировать на распространение высоких пошлин на новую группу товаров из КНР, однако ответные меры, которые затронут товары из США стоимостью в $60 млрд., будут одновременно с США, то есть с 24 сентября. Размер пошлин составит 10%, а не 20%, как предполагалось изначально

• Вице-премьер КНР Ли Кэцян отметил, что Китай столкнулся с серьезными трудностями в усилиях по поддержанию экономики, в то же время у властей есть достаточно инструментов для того, чтобы поддерживать ее сопротивляемость давлению извне

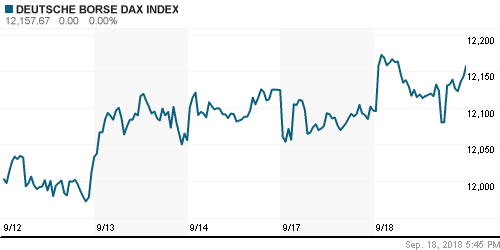

• Европейский рынки акций во вторник не стали делать трагедии из ввода президентом США нового раунда пошлин на импорт китайских товаров в объеме $200 млрд., посчитав его не столь суровым, как можно было ожидать еще несколько недель назад

• Цены на нефть во вторник еще на шаг приблизились к годовым максимумам на фоне сигналов, что в ОПЕК не готовы компенсировать выпадающие объемы из-за санкций против Ирана, а также из-за обострения ситуации на Ближнем Востоке

• По информации от Reuters, на предстоящей встрече ОПЕК+ в воскресенье страны участницы соглашения об ограничении нефтедобычи не намерены обсуждать дополнительные шаги помимо тех, которые уже ранее обсуждались для компенсации уменьшившихся объемов из Ирана и Венесуэлы

• По информации Bloomberg, Саудовская Аравия готова согласиться с ценами на нефть выше $80/барр., ранее комфортным считался диапазон в $70-80/барр.

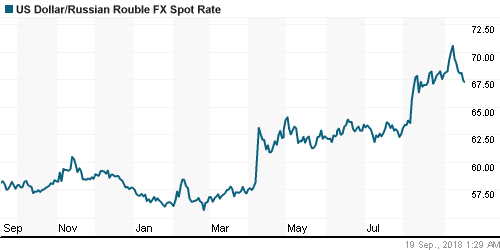

• Во вторник российский рубль продолжил активно теснить доллар и евро на фоне снижения градуса опасений в отношении негативного развития ситуации в Сирии и новых санкций – доллар и евро подешевели на 1,2% до 67,35 руб. и 78,60 руб. соответственно

• Минобороны РФ обвинило Израиль в умышленных действиях, которые привели к крушению транспортного самолета и гибели 15 военнослужащих

• Прогноз по курсу рубля – стабильный – министр финансов РФ Силуанов

• Газпром направит на дивиденды за 2018 г. менее 50% чистой прибыли – министр финансов РФ Силуанов

• Россия отказывается от проведения военной операции в сирийском Идлибе после переговоров лидеров России и Турции

• Объем дивидендов Газпрома за 2018 год еще будет обсуждаться – министр финансов РФ Силуанов

• Новатэк прирастил на Утреннем месторождении 405 млрд куб. м газа

• Лукойл в рамках Buyback 12-14 сентября купил акций на $26,6 млн

Америка:

• Во вторник американский рынок акций перешел в режим «ралли» после обмена ударами между США и Китаем в торговой войне, которые с одной стороны сняли неопределенность, с другой оказались в определенной степени менее «жесткими», чем ожидалось

• Президент США Трамп подписал указ о повышении до 10% пошлин на товары из Китая объемом в $200 млрд., со следующего года размер пошлин будет увеличен с 10% до 25%, при этом в случае ответных мер Китая Вашингтон будет готов пойти на повышение пошлин на товары объемом в $267 млрд. В списке товаров на $200 млрд. были исключены 300 наиболее чувствительных позиций, которые в нем раньше фигурировали

• Главные неудачники минувшего дня, технологический сектор (+0,6%) и сектор циклических потребительских товаров и услуг (+1,3%) стали главными «зачинщиками» «ралли». Также активный спрос был предъявлен на зависимые от торговых потоков акции промышленных (+0,9%) и энергетических (+0,7%) компаний

• В сезоне квартальных отчетностей реакция на вышедшие отчетности носила негативный характер: акции FedEx подешевели на 5,5%, акции General Mills – на 7,6%, акции Autozone – на 2,0%,

• Акции Tesla стали дешевле на 3,7% после известий о том, что Комиссия по ценным бумагам начала расследование в отношении «твитов» главы Илона Маска о том, что компания может стать частной

DOW: +0,71%

DOW: +0,71%

S&P500: +0,54%

NASDAQ: +0,76%

Pre-Market: -0,01%

Pre-Market: -0,01%

Европа:

• Европейский рынки акций во вторник не стали делать трагедии из ввода президентом США нового раунда пошлин на импорт китайских товаров в объеме $200 млрд., посчитав его не столь суровым, как можно было ожидать еще несколько недель назад

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,11%

• Министр торговли КНР отметил, что у Пекина нет иного выбора кроме как отреагировать на распространение высоких пошлин на новую группу товаров из КНР, однако ответные меры, которые затронут товары из США стоимостью в $60 млрд., будут одновременно с США, то есть с 24 сентября. Размер пошлин составит 10%, а не 20%, как предполагалось изначально

• Акции химического концерна Clariant подорожали почти на 8% после объявления о создании совместного предприятия с партнером из Саудовской Аравии SABIC

• Акции Osram выросли в цене на 5,9% после заявлений менеджмента о том, что полупроводниковое подразделение Opto Semiconductors начиная с 2020 года планирует наращивать выручку на 10% ежегодно с поддерживанием рентабельности EBITDA на уровне 23-29%

• Президент ЕЦБ Марио Драги предупредил во вторник, что банкам необходимо «почистить» балансы от «плохих» активов для улучшения рентабельности и наращивания кредитования

• Акции производителя спорткаров Ferrari закрыли день приростом на 4% после релиза двух моделей одноместной SP1 и двухместной SP2

DAX: +0,51%

FTSE 100: -0,03%

Азия:

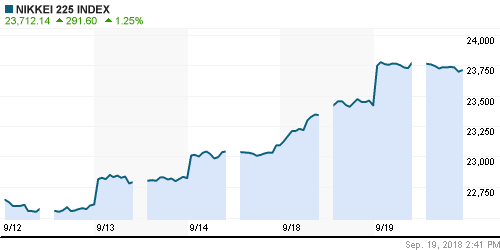

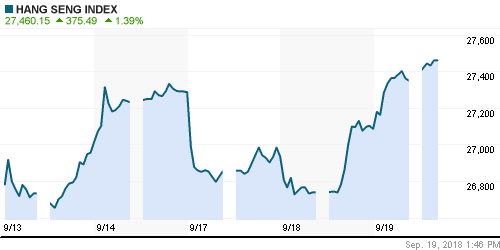

• Азиатские рынки акций в среду отводят трения США с Китаем на второй план, демонстрируя отложенный спрос на рисковые активы

• Лучше рынка зависимые от самочувствия мировой торговли акции горнорудных и энергетических компаний

• Банк Японии оставил параметры монетарной политики без изменений, оставив прогноз сохранения умеренных темпов роста экономики

• Вице-премьер КНР Ли Кэцян отметил, что Китай столкнулся с серьезными трудностями в усилиях по поддержанию экономики, в то же время у властей есть достаточно инструментов для того, чтобы поддерживать ее сопротивляемость давлению извне

Nikkei-225 (Japan): +1,24%

Hang Seng Index (Hong Kong): +1,39%

SSE Composite Index (China): +1,44%

Развивающиеся рынки:

BRIC: -1,29%

BRIC: -1,29%

MSCI EM: -1,18%

MSCI Eastern Europe: -0,14%

MSCI EM Latin America: +1,15%

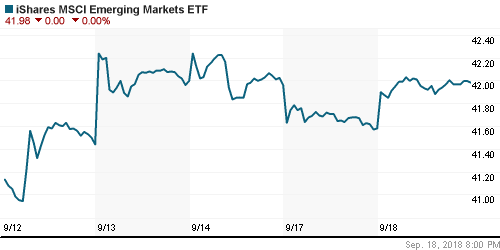

iShares MSCI Emerging Markets (EEM): +0,99%

Market Vectors Russia ETF (RSX): +1,53%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,65%

LUKOY – LUKOIL ADR: +2,18%

OGZPY – GAZPROM ADR: +2,63%

NILSY – NORILSK ADR: +0,95%

Нефть, энергия, сырьевые товары, драгоценные металлы:

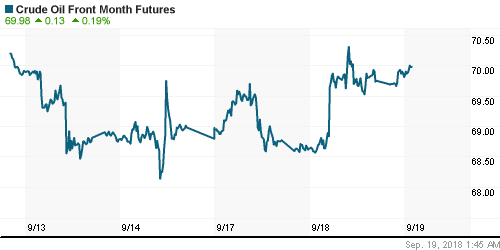

• Цены на нефть во вторник еще на шаг приблизились к годовым максимумам на фоне сигналов, что в ОПЕК не готовы компенсировать выпадающие объемы из-за санкций против Ирана, а также из-за обострения ситуации на Ближнем Востоке

• Минобороны РФ обвинило Израиль в умышленных действиях, которые привели к крушению транспортного самолета и гибели 15 военнослужащих

• Баррель нефти марки Brent подорожал на 1,33% до $79,00

• По информации от Reuters, на предстоящей встрече ОПЕК+ в воскресенье страны участницы соглашения об ограничении нефтедобычи не намерены обсуждать дополнительные шаги помимо тех, которые уже ранее обсуждались для компенсации уменьшившихся объемов из Ирана и Венесуэлы

• По информации Bloomberg, Саудовская Аравия готова согласиться с ценами на нефть выше $80/барр., ранее комфортным считался диапазон в $70-80/барр.

• По мнению главы Минэнерго РФ Новака, цены на нефть в диапазоне $70-80/барр носят временный характер, долгосрочная цена будет стремиться к $50/барр.

• Рынок промышленных металлов во вторник выдохнул после расширения США числа товаров из Китая, которые будут облагаться повышенными пошлинами, так как это во многом уже было отражено в ценах – цены на медь выросли на 2,35%, цены на никель – на 0,76%, на алюминий – опустились на 0,35%

• Цены на золото продолжили колебания возле психологического рубежа в $1200/унцию, не придав большого значения новостным заголовкам США-Китай

NYMEX Crude Oil (Brent) сегодня: $79,04/барр (+0,15%)

FOREX и валютный рынок:

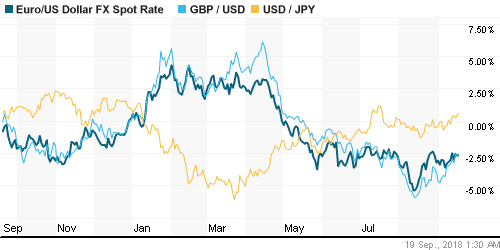

• Американский доллар во вторник немного реабилитировался за провальный старт торговой недели – участники торгов увеличили вес американской валюты на фоне нового залпа в «торговой войне» США и Китая

• Курс евро/доллар остался на уровне в $1,167, в течение дня был повторен максимум за три недели н уровне в $1,172+

• Индекс доллара повысился на 0,1%

• Курс доллар/канадский доллар понизился на 0,6% до $1,2980 после выхода сильных данных по производственной активности, которые повысили шансы продолжения цикла ужесточения монетарной политики Банком Канады

• Курс британский фунт/доллар США обновил максимум с 1 августа на уровне в $1,317 и закрыл день понижением в 0,1% до $1,3145 в рамках фиксации прибыли после впечатляющего «ралли» с начала сентября

• Во вторник российский рубль продолжил активно теснить доллар и евро на фоне снижения градуса опасений в отношении негативного развития ситуации в Сирии и новых санкций – доллар и евро подешевели на 1,2% до 67,35 руб. и 78,60 руб. соответственно

Ликвидность:

• В преддверии следующей порции уплаты налогов краткосрочные ставки на рынке МБК немного повысились

MosPrime Rate (overnight): 7,64%

Экономический календарь (время мск.):

11-30 Индекс потребительских цен в Великобритании

11-30 Базовый индекс потребительских цен в Великобритании

15-30 Число выданных разрешений на строительство нового дома в США

15-30 Число закладок новых домов в США

16-00 Выступление президента ЕЦБ Марио Драги

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Новый виток эскалации в «торговой войне» США и Китаем оставляет рынки в «подвешенном состоянии»: с одной стороны риски материализовались и носят менее болезненный характер (размер пошлин составит 10%, до 25% будет увеличен с начала года), с другой стороны в случае ответных мер Китая по заявлениям Трампа последует следующий пакет торговых санкций уже в отношении товаров объемом в $267 млрд., а это рынки вряд ли успели дисконтировать в котировках. В то же время макроэкономические индикаторы еще не успели отразить негативное влияние торговых трений, что с учетом негативной динамики в предыдущие недели может привести к улучшению хотя бы временному рыночных настроений

• Цены на нефть намереваются обновить годовые вершины в ожидании ввода санкций против Ирана. Сезон ураганов и последние данные по динамике запасов выступают дополнительными драйверами. В то же время «торговая война» между США и Китаем на какое-то время может ограничить спрос

• На текущей неделе внимание рынка будет сосредоточено на реакции Пекина в отношении последних недружественных шагов президента США в отношении импорта китайских товаров и последующего ответа Трампа. Важных макроэкономических данных не ожидается. Можно выделить лишь индекс производственной активности от ФРБ Филадельфии в четверг. Резонансным может оказаться саммит ЕС в четверг, где будут обсуждаться условия Brexit

• Приостановка Банком России покупки валюты до конца года и повышение ключевой процентной ставки на 25 б. п. вопреки давлению чиновников и бизнеса дает иммунитет рублю от новых массированных распродаж в условиях отсутствия силового сценария в противостоянии с США в Сирии и появившихся надежд на то, что новые санкции не затронут российские банки с государственным участием.

Технически (тренды):

• Краткосрочно: Во вторник отечественный рынок акций вышел на новые максимумы. Объемы торгов увеличились, но без экстремальных значений. Индекс Мосбиржи к концу дня повысился выше 2400 пунктов, которые теперь выступают промежуточной поддержкой. Следующая располагается на 2380 пунктах.

• Среднесрочно: индекс Мосбиржи находится в широком боковике в 2200-2360 пунктов с предпочтительными шансами продолжить движение вверх. Консолидация под верхней границей будет увеличивать вероятность реализации позитивного сценария.

• Долгосрочно: На долгосрочных графиках индекс Мосбиржи смог закрепиться и оттолкнуться от 2250 пунктов, пока он остается выше определяющим остается сценарий обновления рекордных вершин.

Комментариев: 18

на “На глобальные рынки вылился отложенный спрос на фоне снятия неопределенности и не жестком характере “обмена ударами” США и Китай в торговой сфере”

Подписка на комментарии к этому посту по Atom/RSS.

Время начинать новую волну вниз по комодам и ЕМ. Трежерис взлетает, бразилы уже потекли. Мы завтра. Пора ри на 95

Apophys, еще чуть чуть могут потянуть вверх / не все успели))

нефть кстати выше 80 хочет

Не хочет… ни одного дня еще 80+ не смогли закрыть, не пускают. В вскр будет опек+, делят 1 млн.Ураганы закончились, все мимо.Ливия начала качать снова.

В среду ставка Фрс и фактически закрытие фингода у янок. Бонусы получили, слонов раздали… пора вниз ,кора перед крисмасс ралли.

Apophys, посмотрим. опек уже заявили что допускают нефть выше 80

вероятно уже скоро увидим / может и крисмасс ралли начнется заранее . посмотрим . пока не очевидно

по нашему рынку многие вышли в кэш и это было бы самое время

Онегин,а какое отношение Опек имеет к цене на нефть?До сих пор ценой командовали с уолл стрит.Может что случилось,а я не знаю?)

Cub, ну уже не факт, мономир закончился . через пару лет во всей красе увидите около 10 центров теперь будет.

Пока бакс рулит,всё ценообразование будет на уолл стрит.А 10 центров,это конечно хорошо.Особенно если бакс про их существование будет в курсе.)))

80 могли сегодня? Могли. Но Трамп не дал.

И в ри могли 118к сделать, там вообще какое то безумие шло в колах, тарили до обеда как в последний раз. В итоге 160000 контрактов обнулилось. И нефть вернулась в треугольник.

Но все решится в вскр, опек+ и в пнд вполне может быть 80+. Шансы есть, вето Ирана на увеличение добычи и все.

Почему янкам можно 3000 по сипе, а нефти выше 80 нельзя? Где пузырь на самом то деле?

За год с небольшим запасы янок рухнули на 140 млн баррелей и сейчас мы там, где нефть была за 100$, а девал бакса не учтен совершенно. Так что ралли да, может быть.. но у Трампа выборы и не дают. В ноябре дадут.

Онегин, еще раз… закрытие хоть одного дня на 80+… будет тебе ралли далее. И 96 за папу месяцев.

Кстати, вот вопрос на миллион… почему Трамп считает, что после всех куе цена на нефть 80 это много?…республиканце вроде все на нефт. лобби заточены. К чему ограничения?

В 70-е жи стоила 35 баксов,а в 90-е 9 баксов.Это на тему девала бакса.)Кстати, амеры импортеры нефти,поэтому им чем ниже тем лучше.Да и обогащать нас с ценою в 80 баксов не входит в планы амеров,так мы их быстрее закопаем.)Тем более по сказочным 96.)

Cub, да не контролируют они уже процесс

Китаю война проиграна

Вернемся к разговору о контроле, когда нефть будет 27 тестировать.)

Cub, скорее 127))

В ТА можно высмотреть и более фантастические цифры.

Ну надеюсь ты не в шортах мазуты.. иначе на кол посадят без вазелина.

Обновили сент.хай. Рвем годовой и на 83 быстренько.