RSS статьи

RSS статьи

Ожидания

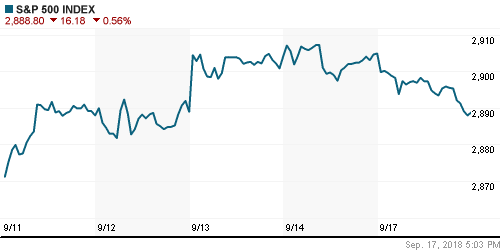

• Американский рынок акций в понедельник не смог ничего противопоставить против решимости президента США Трампа расширить перечень товаров из КНР еще на $200 млрд., которые будут облагаться более высокими пошлинами, о чем он должен был сообщить после финального гонга

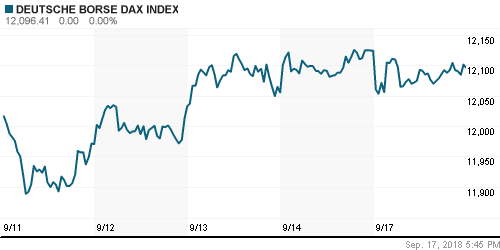

• Европейские рынки акций в понедельник не приняли близко к сердцу неожиданный поворот в торговых спорах США с Китаем после того, как Дональд Трамп вернулся к идее повысить пошлины на товары из Поднебесной в объеме $200 млрд., несмотря на запланированные переговоры

• Премьер-министр Великобритании Тереза Мэй в интервью BBC сообщила о том, что готова допустить выход из ЕС без соглашения, в случае если ее версия Brexit не устроит Брюссель. В то же время главный переговорщик от ЕС Мишель Барнье выразил позитивную оценку проходящим переговорам с Лондоном, отметив «хороший дух кооперации». В то же время в МВФ предупредили, что каков бы ни был исход Brexit, британская экономика ощутит удар по своей экономике

• Президент США Трамп подписал указ о повышении до 10% пошлин на товары из Китая объемом в $200 млрд., со следующего года размер пошлин будет увеличен с 10% до 25%, при этом в случае ответных мер Китая Вашингтон будет готов пойти на повышение пошлин на товары объемом в $267 млрд. В списке товаров на $200 млрд. были исключены 300 наиболее чувствительных позиций, которые в нем раньше фигурировали

• Цены на нефть в понедельник провалили попытку возобновить рост к годовым максимумам на фоне угроз президента США Трампа расширить перечень товаров из КНР еще на $200 млрд., которые будут облагаться высокими пошлинами, что вызвало опасения в замедлении мировой экономики и падения темпов роста потребления энергоносителей

• Президент США Трамп пообещал не допустить появления ядерного оружия у Ирана

• ОПЕК+ может обсудить увеличение добычи нефти более, чем на 1 млн барр/сутки – министр энергетики РФ Новак

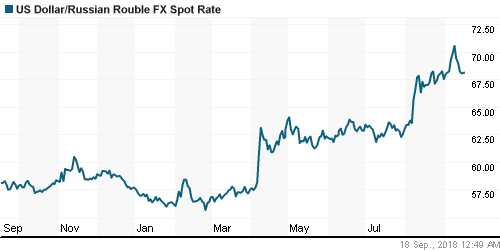

• Понедельник на внутреннем валютном рынке прошел без эксцессов – повышение Банком России ключевой ставки и отказ от покупок валюты в качестве агента правительства отдали рубль на откуп глобальным тенденциям – в итоге доллар подешевел до 68,0 руб., а евро подорожал до 79,50 руб.

• Генсек альянса Столтенберг: НАТО будет рассматривать кибератаки России как нападение на весь блок

• Газпром энергохолдинг заказал оценку стоимости активов для создания СП с Т Плюс

• Алроса может продать НПФ «Алмазная осень»

• Добыча Газпрома за 8,5 месяцев выросла на 7,3% до 344,4 млрд куб. м. газа

Америка:

• Американский рынок акций в понедельник не смог ничего противопоставить против решимости президента США Трампа расширить перечень товаров из КНР еще на $200 млрд., которые будут облагаться более высокими пошлинами, о чем он должен был сообщить после финального гонга

• Любопытной оказалась ситуация в разрезе секторов: семи из одиннадцати секторов удалось показать положительную динамику в пределах 0,5%, в то время как основное снижение пришлось на акции технологического сектора (-1,3%), финансового сектора (-0,4%) и сектора здравоохранения (-0,3%).

• Ведущую роль в понижении рынка сыграли акции наиболее капитализированных компаний Amazon (-3,2%), Apple (-2,7%), Netflix (03,9%), Facebook (-1,1%) и Alphabet (-1,4%)

• Индекс деловой активности в производственном секторе ФРБ Нью-Йорка в сентябре опустился с 25,6 п. до 19,0 п.

DOW: -0,35%

DOW: -0,35%

S&P500: -0,56%

NASDAQ: -1,43%

Pre-Market: +0,10%

Pre-Market: +0,10%

Европа:

• Европейские рынки акций в понедельник не приняли близко к сердцу неожиданный поворот в торговых спорах США с Китаем после того, как Дональд Трамп вернулся к идее повысить пошлины на товары из Поднебесной в объеме $200 млрд., несмотря на запланированные переговоры

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,12%

• Под пресс продаж угодили акции технологического сектора, в особенности чипмейкеров, вслед за «коллегами» из США, которые могут пасть основной жертвой эскалации напряженности с Китаем

• Сектор ритейлеров (+0,95%) получил поддержку от головокружительного «ралли» акций H&M (+16,95%), менеджмент которого после сильной отчетности за III квартал отметил, что плоды по уменьшению давления со стороны онлайн-конкурентов начали приносить плоды

• Акции HR-консалтинговой компании Hays подешевели более, чем на 2% после того, как HSBC понизил по ним рекомендацию с «покупать» до «держать»

• Потребительские цены в годовом выражении в августе выросли на 2%, что оказалось ниже 2,1%, зафиксированных в июле

• Премьер-министр Великобритании Тереза Мэй в интервью BBC сообщила о том, что готова допустить выход из ЕС без соглашения, в случае если ее версия Brexit не устроит Брюссель. В то же время главный переговорщик от ЕС Мишель Барнье выразил позитивную оценку проходящим переговорам с Лондоном, отметив «хороший дух кооперации». В то же время в МВФ предупредили, что каков бы ни был исход Brexit, британская экономика ощутит удар по своей экономике

DAX: -0,23%

FTSE 100: -0,03%

FTSE 100: -0,03%

Азия:

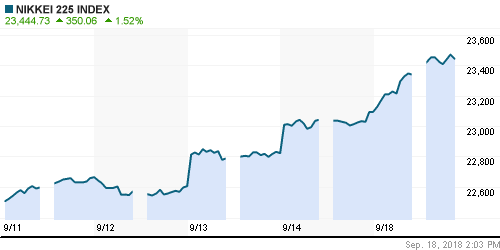

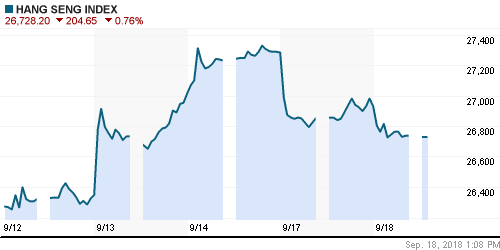

• Азиатские рынки акций во вторник демонстрируют разнонаправленную динамику на фоне подтвердившихся опасений, что США инициируют новый раунд повышения пошлин на импорт из КНР

• Президент США Трамп подписал указ о повышении до 10% пошлин на товары из Китая объемом в $200 млрд., со следующего года размер пошлин будет увеличен с 10% до 25%, при этом в случае ответных мер Китая Вашингтон будет готов пойти на повышение пошлин на товары объемом в $267 млрд. В списке товаров на $200 млрд. были исключены 300 наиболее чувствительных позиций, которые в нем раньше фигурировали

• Согласно протоколам Банка Австралии торговые трения между США и Китаем представляют собой существенный понижательный риск для прогноза роста экономики

Nikkei-225 (Japan): +1,58%

Hang Seng Index (Hong Kong): -0,53%

SSE Composite Index (China): +0,60%

Развивающиеся рынки:

BRIC: -1,29%

MSCI EM: -1,18%

MSCI Eastern Europe: -0,14%

MSCI EM Latin America: +1,15%

iShares MSCI Emerging Markets (EEM): -0,86%

Market Vectors Russia ETF (RSX): +0,62%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +3,53%

LUKOY – LUKOIL ADR: +0,67%

OGZPY – GAZPROM ADR: +1,84%

NILSY – NORILSK ADR: -0,30%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник провалили попытку возобновить рост к годовым максимумам на фоне угроз президента США Трампа расширить перечень товаров из КНР еще на $200 млрд., которые будут облагаться высокими пошлинами, что вызвало опасения в замедлении мировой экономики и падения темпов роста потребления энергоносителей

• Цены на нефть марки Brent понизились на 0,2% до $77,90/барр.

• По оценкам Bank of America Merrill Lynch отгрузки нефти Ираном сократились в последние три месяца на 580 тыс. барр/сутки в преддверии ввода США 4 ноября второго раунда санкций

• Президент США Трамп пообещал не допустить появления ядерного оружия у Ирана

• Страны ОПЕК+ в августе исполнили соглашение по сокращению добычи нефти на 108% – министр энергетики РФ Новак

• ОПЕК+ может обсудить увеличение добычи нефти более, чем на 1 млн барр/сутки – министр энергетики РФ Новак

• Рынок промышленных металлов смешанно отреагировал на анонс нового «залпа» США в «торговой войне» с Китаем – цены на алюминий остались по итогам дня без изменений, медь подорожала на 0,75%, никель подешевел на 1,1%

• Цены на золото проявили слабохарактерность на фоне ослабления доллара и роста ставок США в торговой войне с Китаем – котировки драгметалла на смогли оторваться от притяжения психологического уровня в $1200/унцию

NYMEX Crude Oil (Brent) сегодня: $77,60/барр (-0,35%)

FOREX и валютный рынок:

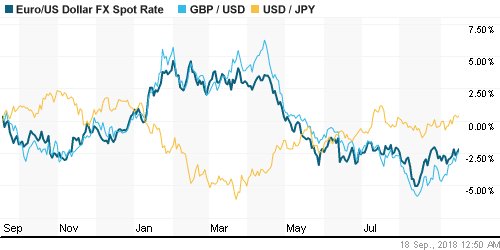

• Американский доллар в понедельник не смог извлечь пользы от новых угроз президента США Трампа в адрес Китая – игроки на этот раз предпочитали «резать» «лонги», посчитав, что в условиях предстоящих выборов в Конгресс США повышение пошлин может не принять самый жесткий оборот, каким он казался еще несколько недель ранее

• Индекс доллара растерял все достижения пятницы, потеряв по итогам дня 0,45%

• Единая европейская валюта выросла на 0,5% до $1,1683 в качестве заменителя доллара

• В то же время торговые трения США и Китая вызвали ограниченный спрос на японскую йену как валюту-убежище – ее укрепление ограничилось 0,2% (курс доллар/йена понизился до 111,80), при этом швейцарский франк опередил йену в этом движение втрое (курс доллар/франк опустился до 0,962)

• Британский фунт стерлингов прибавил относительно доллара 0,7% до $1,3160 на фоне позитивных комментариев с проходящих переговоров по Brexit

• Премьер-министр Великобритании Тереза Мэй в интервью BBC сообщила о том, что готова допустить выход из ЕС без соглашения, в случае если ее версия Brexit не устроит Брюссель. В то же время главный переговорщик от ЕС Мишель Барнье выразил позитивную оценку проходящим переговорам с Лондоном, отметив «хороший дух кооперации». В то же время в МВФ предупредили, что каков бы ни был исход Brexit, британская экономика ощутит удар по своей экономике

• Понедельник на внутреннем валютном рынке прошел без эксцессов – повышение Банком России ключевой ставки и отказ от покупок валюты в качестве агента правительства отдали рубль на откуп глобальным тенденциям – в итоге доллар подешевел до 68,0 руб., а евро подорожал до 79,50 руб.

Ликвидность:

• Повышение Банком России ключевой ставки на 25 б. п. было усугублено уплатой страховых взносов, что привело к росту ставок овернайт на рынке МБК на 33 б. п.

MosPrime Rate (overnight): 7,63%

Экономический календарь (время мск.):

Заседание мониторингового комитета ОПЕК и ОПЕК+

10-15 Выступление президента ЕЦБ Марио Драги

17-00 Индекс деловой активности на рынке жилья США от NAHB

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Новый виток эскалации в «торговой войне» США и Китаем оставляет рынки в «подвешенном состоянии»: с одной стороны риски материализовались и носят менее болезненный характер (размер пошлин составит 10%, до 25% будет увеличен с начала года), с другой стороны в случае ответных мер Китая по заявлениям Трампа последует следующий пакет торговых санкций уже в отношении товаров объемом в $267 млрд., а это рынки вряд ли успели дисконтировать в котировках. В то же время макроэкономические индикаторы еще не успели отразить негативное влияние торговых трений, что с учетом негативной динамики в предыдущие недели может привести к улучшению хотя бы временному рыночных настроений

• Цены на нефть намереваются обновить годовые вершины в ожидании ввода санкций против Ирана. Сезон ураганов и последние данные по динамике запасов выступают дополнительными драйверами. В то же время «торговая война» между США и Китаем на какое-то время может ограничить спрос

• На текущей неделе внимание рынка будет сосредоточено на реакции Пекина в отношении последних недружественных шагов президента США в отношении импорта китайских товаров и последующего ответа Трампа. Важных макроэкономических данных не ожидается. Можно выделить лишь индекс производственной активности от ФРБ Филадельфии в четверг. Резонансным может оказаться саммит ЕС в четверг, где будут обсуждаться условия Brexit

• Приостановка Банком России покупки валюты до конца года и повышение ключевой процентной ставки на 25 б. п. вопреки давлению чиновников и бизнеса дает иммунитет рублю от новых массированных распродаж в условиях отсутствия силового сценария в противостоянии с США в Сирии и появившихся надежд на то, что новые санкции не затронут российские банки с государственным участием.

Технически (тренды):

• Краткосрочно: В понедельник отечественный рынок акций подтвердил свой серьезный настрой обновить историческую вершину в ближайшие дни. До рекорда индексу Мосбиржи осталось порядка 6 пунктов. Уверенность в этом разделяют тем не менее далеко не все, о чем служит понижение объемов. В то же время серьезных продаж в понедельник не было зафиксировано, что позволило покупателям завершить день на максимальных значениях. Поддержка остается на уровне в 2350 пунктов.

• Среднесрочно: индекс Мосбиржи находится в широком боковике в 2200-2360 пунктов с предпочтительными шансами продолжить движение вверх. Консолидация под верхней границей будет увеличивать вероятность реализации позитивного сценария.

• Долгосрочно: На долгосрочных графиках индекс Мосбиржи смог закрепиться и оттолкнуться от 2250 пунктов, пока он остается выше определяющим остается сценарий обновления рекордных вершин.

Комментариев: 6

на “Глобальные рынки переводят дух по факту свершившихся угроз Трампа повысить пошлины на товары из Китая в объеме $200 млрд.”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий когда начнет расти золото? Что с ним случилось ?

На падение доллара не реагирует вообще, ликвидности нет(((

Re: Дмитрий когда начнет расти золото? Что с ним случилось ?

Золото и не должно расти, пока нет предпосылок гиперинфляции.

И в целом на росте процентных ставок, инвесторы предпочитают депозиты, золоту, на которое проценты не начисляют.

Дмитрий, какие прогнозы по ммвб до конца месяца и года? Пробили максимум.

>> Trader, 18.09.2018 в 22:20.

Пока больше сигналов за продолжение роста.

Дмитрий спасибо