RSS статьи

RSS статьи

Ожидания

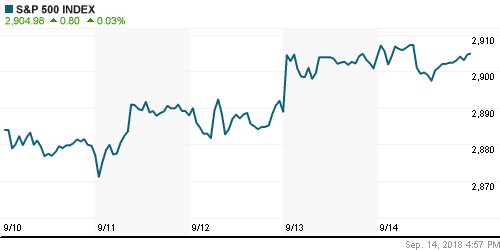

• Американский рынок акций в пятницу сдержанно отреагировал на новые угрозы президента США в адрес Китая и смог удержать достигнутые позиции

• Согласно информации распространенной Bloomberg, президент США Трамп рассматривает возможность введения пошлин на товары из Китая объемом в $200 млрд, несмотря на фактическое приглашение к возобновлению переговоров

• По информации WSJ, появившейся на выходных, первоначально пошлины могут быть установлены на уровне 10%, а не 25%, как было заявлено изначально. Решение может быть принято в понедельник-вторник, однако точности в этом отношении пока нет

• По информации WSJ, Китай, вероятно, отклонит приглашение к переговорам США, в случае реализации угрозы президента США о повышении пошлин на товары из КНР объемом в $200 млрд.

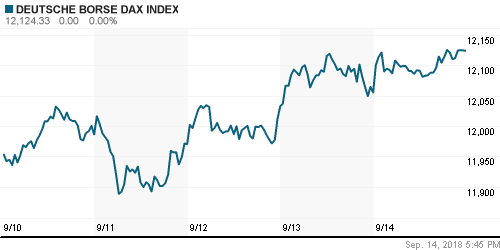

• Европейские рынки акций завершили неделю в позитивном ключе, не успев отразить в ценах очередной «поворот» президента США Трампа в торговых спорах с Китаем

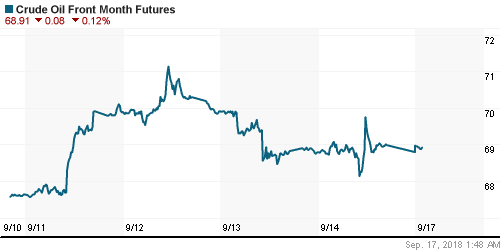

• Цены на нефть в пятницу не смогли удержаться на положительной территории из-за неуверенности в том, что Китай сможет наращивать потребление «черного золота» прежними темпами в условиях «торговой войны» с США

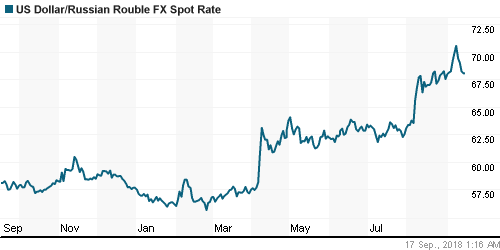

• Решение Банка России повысить ключевую ставку на 25 б. п. и приостановить покупку валюты до конца года оказали поддержку российской валюте – доллар опускался до 67,50 руб., утром в понедельник торгуется немногим выше 68 руб. Евро можно купить по 79,15 руб.

• Банк России 14 сентября принял сразу два решения: о повышении ключевой ставки на 0,25 процентных пункта, до 7,5%, а также о продлении до конца декабря 2018 г. приостановки покупки иностранной валюты на внутреннем рынке в рамках реализации механизма бюджетного правила. • Банк России повысил прогноз по инфляции до 3,8-4,2% по итогам 2018 года (ранее 3,5-4%), 5-5,5% по итогам 2019 года с возвращением к 4% в 2020 году.

• Минфин США разрешил совершать новые сделки с компаниями, подконтрольными Олегу Дерипаске, в частности Русалом в случае, если контрагенты уже заключали аналогичные соглашения ранее. Это касается периода до 23 октября, когда санкционные ограничения США против компаний вступят в силу

• Северсталь направит на дивиденды за II квартал из расчета 45,96 руб. на акцию

• Fitch улучшило прогноз по рейтингам Башнефти до «позитивного» со «стабильного»

Америка:

• Американский рынок акций в пятницу сдержанно отреагировал на новые угрозы президента США в адрес Китая и смог удержать достигнутые позиции

• Согласно информации распространенной Bloomberg, президент США Трамп рассматривает возможность введения пошлин на товары из Китая объемом в $200 млрд, несмотря на фактическое приглашение к возобновлению переговоров

• По информации WSJ, появившейся на выходных, первоначально пошлины могут быть установлены на уровне 10%, а не 25%, как было заявлено изначально. Решение может быть принято в понедельник-вторник, однако точности в этом отношении пока нет

• Сильная макростатистика в пятницу способствовала росту доходностей гособлигаций и усугубления положения секторов, динамика которых от них сильно зависит – коммунального (-0,5%), телекоммуникационного (-0,4%) и сектора недвижимости (-0,9%). В то же время финансовый сектор (+0,7%) благодаря этому получил позитивные переоценки.

• Также спрос присутствовал на другие циклические секторы: промышленный (+0,5%) и энергетический (+0,6%), в то же время не затронул «дорогой» сектор циклических потребительских товаров и услуг (-0,3%)

• Розничные продажи в августе повысились на 0,1% при прогнозе в 0,3%, однако июльский показатель был улучшен с 0,5% до 0,7%

• Объем промышленного производства в августе повысился на 0,4%, показатель за июль был улучшен с 0,1% до 0,4%

• Товарно-материальные запасы в июле выросли на 0,6%.

• Предварительное значение индекса потребительских настроений Мичиганского университета в сентябре составило 100,8 п. после 96,2 п. в августе

DOW: +0,03%

DOW: +0,03%

S&P500: +0,03%

NASDAQ: -0,05%

Pre-Market: -0,16%

Pre-Market: -0,16%

Европа:

• Европейские рынки акций завершили неделю в позитивном ключе, не успев отразить в ценах очередной «поворот» президента США Трампа в торговых спорах с Китаем

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,35%

• Наилучшую динамику показали уязвимые к усугублению «торговой войны» акции автопроизводителей и горнорудных компаний, которые в среднем подорожали на 1%

• Акции фармацевтической компании Shire выросли в цене на 2% после получения одобрения китайского регулятора о поглощении со стороны Takeda Pharmaceuticals

• Акции сети бакалейных магазинов Ahold подешевели на 4,4%, отразив понижение UBS рекомендации с «нейтрально» до «продавать»

• Акции Danske bank подешевели на 1,5% на фоне статьи в WSJ, где указывалось на то, что американская Фемида начала расследование в отношении банка, эстонская «дочка» которого может быть замешана в «отмывании» средств из России и других стран бывшего СССР

DAX: +0,57%

DAX: +0,57%

FTSE 100: +0,31%

Азия:

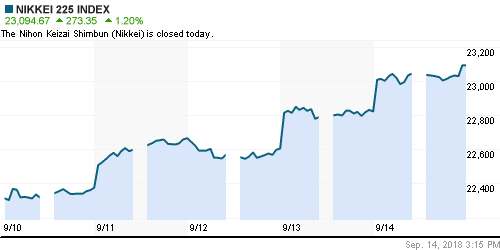

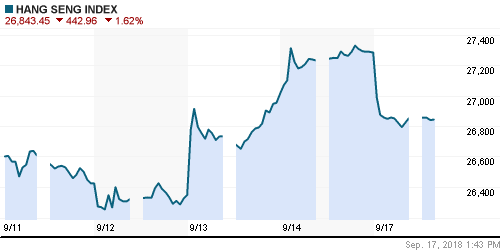

• Азиатские рынки акций начинают неделю с минорными настроениями ввиду предполагаемого окончания «перемирия» в «торговой войне» США и Китая

• По информации WSJ, Китай, вероятно, отклонит приглашение к переговорам США, в случае реализации угрозы президента США о повышении пошлин на товары из КНР объемом в $200 млрд.

• Торги в Японии не проводятся в связи с выходным днем

• Акции сектора здравоохранения теряют в среднем свыше 1% на фоне создания специальной комиссии правительства, которая займется изучением деятельности в области предоставления услуг для пожилых граждан

• Акции операторов казино в Гонконге дешевеют в диапазоне от 0,5% до 2,5% на фоне обрушения крупнейшего за последние пять лет тайфуна Мангхут на Макао и Гонконг

Nikkei-225 (Japan): 0,00%

Hang Seng Index (Hong Kong): -1,18%

SSE Composite Index (China): -1,64%

Развивающиеся рынки:

BRIC: +0,97%

MSCI EM: +1,07%

MSCI Eastern Europe: +0,64%

MSCI EM Latin America: +0,32%

iShares MSCI Emerging Markets (EEM): -0,10%

Market Vectors Russia ETF (RSX): +0,95%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,37%

LUKOY – LUKOIL ADR: -0,41%

OGZPY – GAZPROM ADR: -0,11%

NILSY – NORILSK ADR: -0,35%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу не смогли удержаться на положительной территории из-за неуверенности в том, что Китай сможет наращивать потребление «черного золота» прежними темпами в условиях «торговой войны» с США

• Котировки марки Brent опустились на 0,5% до $78,05/барр

• Согласно Baker Hughes, число буровых установок в США по итогам прошедшей недели выросло на 7 штук до 867 единиц

• По информации в СМИ, Иран к концу сентября сократит закупки иранской нефти вдвое

• «Россия заслуживает восхищения за свои усилия по предотвращению роста цен на нефть на мировом рынке» – министр энергетики США Рик Перри по итогам переговоров с российским коллегой Александром Новаком

• Рынок промышленных металлов всерьез отнесся к новым угрозам Трампа все-таки повысить пошлины на товары из КНР объемом в $200 млрд.: цены на алюминий понизились на 0,7%, на никель – на 1,1%, на медь – на 1,5%

• Золото вернулось на отметки ниже $1200/унцию на фоне заметного укрепления доллара на рынке FOREX. В понедельник утром котировки отыгрывают пятничное понижение, поднимаясь к $1196/унцию

NYMEX Crude Oil (Brent) сегодня: $78,02/барр (-0,05%)

FOREX и валютный рынок:

• Американский доллар в пятницу укрепил позиции против корзины валют благодаря сильному блоку макроэкономических данных и новых угроз президента США в адрес Китая

• Индекс доллара повысился на 0,4%

• Розничные продажи в августе повысились на 0,1% при прогнозе в 0,3%, однако июльский показатель был улучшен с 0,5% до 0,7%

• Объем промышленного производства в августе повысился на 0,4%, показатель за июль был улучшен с 0,1% до 0,4%

• Предварительное значение индекса потребительских настроений Мичиганского университета в сентябре составило 100,8 п. после 96,2 п. в августе

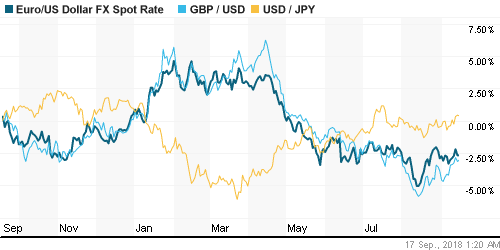

• Курс единой европейской валюты относительно доллара в пятницу, который в пятницу достигал новых максимумов за последние две недели, в итоге опустился на 0,5% к $1,163

• Британский фунт стерлингов понизился на 0,4% к $1,3067, в течение дня был перебит максимум с 31 июля на уровне в $1,3145 на фоне приближения саммита лидеров ЕС 20 сентября, где может быть согласована более мягкая позиция Брюсселя в отношении Brexit

• Решение Банка России повысить ключевую ставку на 25 б. п. и приостановить покупку валюты до конца года оказали поддержку российской валюте – доллар опускался до 67,50 руб., утром в понедельник торгуется немногим выше 68 руб. Евро можно купить по 79,15 руб.

Ликвидность:

• В преддверии уплаты страховых взносов в бюджет краткосрочные ставки на рынке МБК незначительно понизились.

MosPrime Rate (overnight): 7,30%

Экономический календарь (время мск.):

12-00 Индекс потребительских цен в еврозоне, финал

12-00 Ежемесячный экономический отчет ЦБ Германии

15-30 Индекс деловой активности в производственном секторе Нью-Йорка

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Риск-аппетиты на мировых рынках остаются подавленными на фоне десятибального «шторма» на рынках emerging markets. Ускорение роста зарплат, которое может побудить ФРС придерживаться прежних планов по повышению процентной ставки, а также готовность президента США Трампа сохранить нажим на ключевых внешнеторговых партнеров (пошлины на товары из Китая в $200 млрд. пока не были повышены, однако Трамп предупредил, что следующим шагом может стать повышение пошлин на товары в $267 млрд., также начинаются переговоры с Японией, которые могут закончится предъявлением Трампом «чека» Токио) будут сдерживать восстановление оптимизма

• Цены на нефть ушли в коррекцию после того, как тропический шторм Гордон не принес значимого ущерба для инфраструктуры в регионе, а доллар смог укрепить позиции. В настоящий момент фокус сместился на динамику спроса на фоне трений США с Китаем, однако позднее участники рынка вновь могут переключиться на ограничения поставок из Ирана

• На текущей неделе внимание рынка будет сосредоточено на переговорах США по пересмотру торговых отношений с ЕС (в понедельник) и Канадой (в течение недели). Также инвесторов будет заботить реализация угроз Трампа в отношении Китая (когда и будут ли повышены пошлины на товары из Китая объемом в $200 млрд.). Среди макростатистики стоит выделить данные по динамике потребительских цен в четверг и данные по розничным продажам в пятницу.

• Санкции и обстановка в Сирии продолжили вызывать панические покупки валюты, хотя самых негативных сценариев к текущему моменту и удалось избежать. Эмоции правят бал, однако в отсутствие подтверждения гнетущих ожиданий они могут уступить место рационализации и частичному восстановлению курса национальной валюты

Технически (тренды):

• Краткосрочно: В пятницу диспозиция на отечественном рынке акций принципиальным образом не поменялась. Волатильность сократилась, однако индекс Мосбиржи остался выше поддержки в 2350 пунктов, что указывает на высокие шансы обновления исторического максимума в ближайшие дни. Увеличение объемов выше 2360 пунктов говорит о возможном ретесте 2350 пунктов в понедельник.

• Среднесрочно: индекс Мосбиржи находится в широком боковике в 2200-2360 пунктов с предпочтительными шансами продолжить движение вверх. Консолидация под верхней границей будет увеличивать вероятность реализации позитивного сценария.

• Долгосрочно: На долгосрочных графиках индекс Мосбиржи смог закрепиться и оттолкнуться от 2250 пунктов, пока он остается выше определяющим остается сценарий обновления рекордных вершин.

Один комментарий

на “Новые угрозы Трампа в адрес Китая вернули пессимизм на мировые рынки акций”

Подписка на комментарии к этому посту по Atom/RSS.

https://www.gazeta.ru/politics/news/2018/09/17/n_12045799.shtml?utm_source=yxnews&utm_medium=desktop

как цепляются за власть единоросы. все способы хороши, но тут они переплюнули себя

воров нельзя называть ворами в наше время(