RSS статьи

RSS статьи

Ожидания

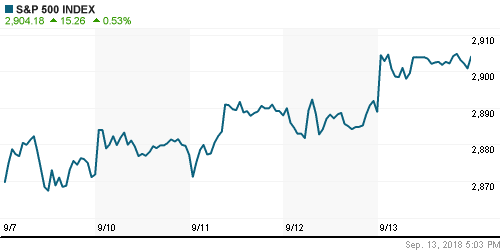

• Американский рынок акций в четверг получил толчок вверх после выхода более слабой, чем ожидалось статистике по инфляции, а также благодаря снижению беспокойств в отношении нового витка эскалации напряженности между США и Китаем в торговой сфере

• Потребительские цены без учета продовольствия и энергоносителей в США в августе выросли в годовом выражении на 2,2% после роста на 2,4% в июле

• Вероятность повышения ФРС ключевой ставки в декабре тем не менее осталась на уровне в 80%

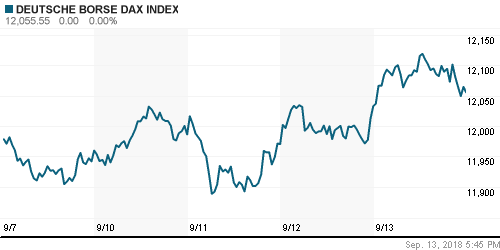

• Европейские рынки акций в четверг скорректировали рост среды после того, как заседания ЕЦБ и Банка Англии не дали поводов для оптимизма и не смогли остановить фиксацию прибыли

• Цены на нефть в четверг провалили задание достичь годового пика на фоне ослабления тропического шторма Флоуренс и негативного характера отчета МЭА

• МЭА ждет ослабления спроса на нефть в 2018-2019 гг. из-за негативных трендов в экономике

• ОПЕК+ выполнила венское соглашение в августе на 103% – МЭА

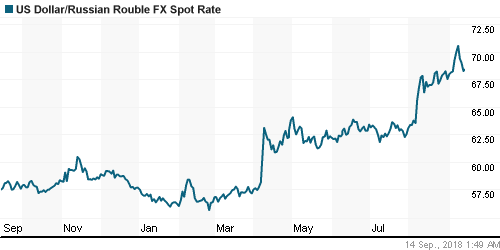

• Российский рубль продолжил теснить ведущие валюты на фоне восстановления утраченной стоимости валютами emerging markets и не материализовавшихся рисков в Сирии и в вопросе санкций (на текущий момент). Вечером в четверг проявил острую реакцию на слова американских конгрессменов на угрозу применить самые жесткие санкций в ответ на недопуск специалистов с проверкой запасов химического оружия, однако она оказалась кратковременной. В пятницу доллар стоит 68,50 руб., евро – 80,00 руб.

• Суд Швеции отменил решение, блокирующее взыскание Нафтогазом активов Газпрома

• США выступают против строительства российского газопровода «Северный поток – 2», так как считают, что проект увеличивает уязвимость европейского рынка – министр энергетики США Рик Перри

• Норникель в рамках инициативы Белоусова представил проекты на сумму около 1 трлн рублей

• Мегафон, РФПИ и партнеры подадут в ФАС ходатайство о создании СП через несколько месяцев

• Алроса и Siemens договорились о стратегическом сотрудничестве в электроэнергетике

• ВТБ считает арест акций «дочки» на Украине попыткой неправомерного захвата активов

Америка:

• Американский рынок акций в четверг получил толчок вверх после выхода более слабой, чем ожидалось статистике по инфляции, а также благодаря снижению беспокойств в отношении нового витка эскалации напряженности между США и Китаем в торговой сфере

• Президент США Трамп написал в Twitter о том, что США не находятся в отличие от Китая под давлением для пересмотра торговой сферы

• В технологическом секторе (+1,2%) наметился отскок в акциях чипмейкеров (+1,1%) и акциях Apple (+2,4%), который наряду с сектором здравоохранения (+1,1%) выступил в роли локомотива рынка

• Слабее рынка показал динамику «защитный» сектор производителей товаров массового потребления (-0,4%) и финансовый сектор (-0,2%) на фоне уплощения кривой доходностей казначейских облигаций

• Акции сети супермаркетов Kroger подешевели почти на 10% – рынок успел включить в цены сильную квартальную отчетность и оказался недоволен менее оптимистичной динамикой сопоставимых продаж

• Потребительские цены без учета продовольствия и энергоносителей в августе выросли в годовом выражении на 2,2% после роста на 2,4% в июле

• Вероятность повышения ФРС ключевой ставки в декабре тем не менее осталась на уровне в 80%

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 204 тыс. после 205 тыс., зафиксированных по итогам предыдущей

• Федеральный бюджет в августе был исполнен с дефицитом в $214,1 млрд. после $107,7 млрд. в июле

DOW: +0,57%

DOW: +0,57%

S&P500: +0,53%

NASDAQ: +0,75%

Pre-Market: +0,06%

Pre-Market: +0,06%

Европа:

• Европейские рынки акций в четверг скорректировали рост среды после того, как заседания ЕЦБ и Банка Англии не дали поводов для оптимизма и не смогли остановить фиксацию прибыли

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,15%

• Автомобильный сектор в среднем укрепил позиции на 1,04%, отыграв частично перепроданность, возникшую из-за роста неопределенности в торговой сфере до последнего времени

• Технологический сектор получил поддержку от анонса Apple новых гаджетов. Акции поставщиков компании из Европы, таких как Ams и STMicroelectronics, завершили торги приростом на 1,5%

• Акции банка Natixis подорожали на 3,1% после сообщений о продажи части бизнеса своей материнской компании за $3,1 млрд.

• Акции Michelin прибавили в цене на 3,5% после подтверждения ожиданий финансовых показателей на этот год, невзирая на рост цен на рынке энергоносителей

• Банк Англии единогласно принял решение сохранить ключевую процентную ставку без изменений на уровне в 0,75% и отметил большую неопределенность в прохождении Brexit

• ЕЦБ оставил параметры денежно-кредитной политики без изменений и подтвердил готовность их не менять до лета 2019 года.

• Глава ЕЦБ Марио Драги подтвердил уверенность в хорошем состоянии экономики единого валютного блока, однако выразил беспокойства в усилении волатильности на финансовых рынках и росте протекционизма

DAX: +0,19%

FTSE 100: -0,43%

FTSE 100: -0,43%

Азия:

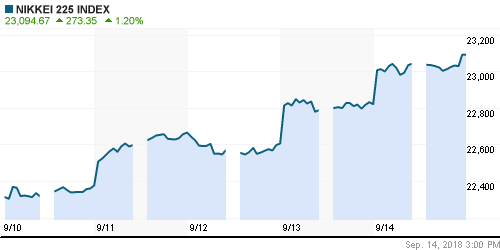

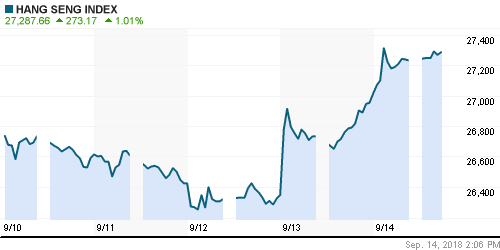

• Азиатские фондовые рынки уходят на выходные с позитивным настроем после уменьшения риска эскалации «торговой войны» США и Китая, хотя вышедшая статистика в Китае оказалась не однозначной

• Объем промышленного производства в Китае в годовом выражении в августе повысился на 6,1% при прогнозе в 6,0%, розничные продажи – на 9,0% при ожиданиях в 8,8%, в то же время объем инвестиций в основной капитал с начала года накопленным итогом – 5,3% при прогнозе в 5,5%

• Объем промышленного производства в Японии в годовом выражении в июле вырос на 2,2% при прогнозе в 3,1%

• Лучше рынка выглядят акции чипмейкеров

Nikkei-225 (Japan): +1,17%

Hang Seng Index (Hong Kong): +0,97%

SSE Composite Index (China): +0,06%

Развивающиеся рынки:

BRIC: +1,72%

MSCI EM: +1,30%

MSCI Eastern Europe: +1,41%

MSCI EM Latin America: +0,04%

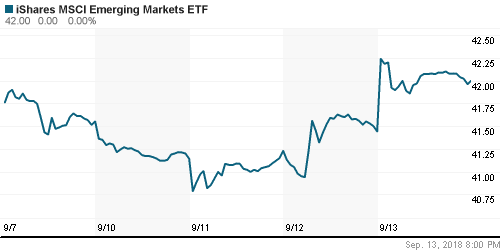

iShares MSCI Emerging Markets (EEM): +1,30%

Market Vectors Russia ETF (RSX): +1,01%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,69%

LUKOY – LUKOIL ADR: +1,09%

OGZPY – GAZPROM ADR: -0,33%

NILSY – NORILSK ADR: +1,46%

Нефть, энергия, сырьевые товары, драгоценные металлы:

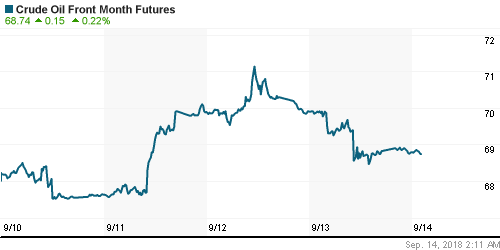

• Цены на нефть в четверг провалили задание достичь годового пика на фоне ослабления тропического шторма Флоуренс и негативного характера отчета МЭА

• Стоимость нефти марки Brent опустилась на 1,7% до $78,35/барр.

• По оценкам МЭА, риски ослабления темпов роста потребления в последнее время усилились на фоне девальвации валют развивающихся стран, что делает более обременительными покупки энергоносителей

• МЭА ждет ослабления спроса на нефть в 2018-2019 гг. из-за негативных трендов в экономике

• ОПЕК+ выполнила венское соглашение в августе на 103% – МЭА

• Степень угрозы тропического шторма Флоуренс был понижена с четвертой до второй категории

• Рынок промышленных металлов перешел к легкой коррекции после резкого спурта накануне, вызванного готовности США к переговорам с Пекином по разногласиям в торговой сфере – котировки просели в пределах 0,1-0,6%

NYMEX Crude Oil (Brent) сегодня: $78,19/барр (-0,32%)

FOREX и валютный рынок:

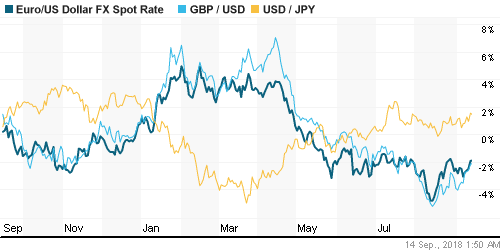

• Американский доллар в четверг продолжил слабеть после того, как разрядка в торговых отношениях с Китаем и замедление темпов роста инфляции ослабили к нему интерес

• Потребительские цены без учета продовольствия и энергоносителей в США в августе выросли в годовом выражении на 2,2% после роста на 2,4% в июле

• Вероятность повышения ФРС ключевой ставки в декабре тем не менее осталась на уровне в 80%

• Индекс доллара опустился на 0,25%

• Единая европейская валюта обновила максимум за две недели против доллара на уровне в $1,1701, однако к концу дня ослабила темпы роста до 0,4%, зафиксировав $1,168

• По итогам заседания ЕЦБ подтвердил сворачивание программы покупки активов к концу года и сохранение процентных ставок без изменений до лета 2019 года

• Глава ЕЦБ Марио Драги подтвердил уверенность в хорошем состоянии экономики единого валютного блока, однако выразил беспокойства в усилении волатильности на финансовых рынках и росте протекционизма

• Британский фунт стерлингов переписал пик за шесть недель против доллара на уровне в $1,3124, однако к концу дня вернулся ниже $1,31, показав рост в 0.37%

• Банк Англии единогласно принял решение сохранить ключевую процентную ставку без изменений на уровне в 0,75% и отметил большую неопределенность в прохождении Brexit

• Российский рубль продолжил теснить ведущие валюты на фоне восстановления утраченной стоимости валютами emerging markets и не материализовавшихся рисков в Сирии и в вопросе санкций (на текущий момент). Вечером в четверг проявил острую реакцию на слова американских конгрессменов на угрозу применить самые жесткие санкций в ответ на недопуск специалистов с проверкой запасов химического оружия, однако она оказалась кратковременной. В пятницу доллар стоит 68,50 руб., евро – 80,00 руб.

Ликвидность:

• Изъятие Банком России на депозитном аукционе 640 млрд руб. сократило избыточную ликвидность в банковском секторе и способствовало резкому скачку краткосрочных ставок на рынке МБК.

MosPrime Rate (overnight): 7,31%

Экономический календарь (время мск.):

13-00 Выступление управляющего Банка Англии Марка Карни

15-30 Розничные продажи в США, м/м

16-15 Коэффициент загрузки производственных мощностей США

16-15 Объём промышленного производства в США

17-00 Товарно-материальные запасы компаний США

17-00 Индекс потребительского доверия в США от университета Мичигана, предварит.

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Риск-аппетиты на мировых рынках остаются подавленными на фоне десятибального «шторма» на рынках emerging markets. Ускорение роста зарплат, которое может побудить ФРС придерживаться прежних планов по повышению процентной ставки, а также готовность президента США Трампа сохранить нажим на ключевых внешнеторговых партнеров (пошлины на товары из Китая в $200 млрд. пока не были повышены, однако Трамп предупредил, что следующим шагом может стать повышение пошлин на товары в $267 млрд., также начинаются переговоры с Японией, которые могут закончится предъявлением Трампом «чека» Токио) будут сдерживать восстановление оптимизма

• Цены на нефть ушли в коррекцию после того, как тропический шторм Гордон не принес значимого ущерба для инфраструктуры в регионе, а доллар смог укрепить позиции. В настоящий момент фокус сместился на динамику спроса на фоне трений США с Китаем, однако позднее участники рынка вновь могут переключиться на ограничения поставок из Ирана

• На текущей неделе внимание рынка будет сосредоточено на переговорах США по пересмотру торговых отношений с ЕС (в понедельник) и Канадой (в течение недели). Также инвесторов будет заботить реализация угроз Трампа в отношении Китая (когда и будут ли повышены пошлины на товары из Китая объемом в $200 млрд.). Среди макростатистики стоит выделить данные по динамике потребительских цен в четверг и данные по розничным продажам в пятницу.

• Санкции и обстановка в Сирии продолжили вызывать панические покупки валюты, хотя самых негативных сценариев к текущему моменту и удалось избежать. Эмоции правят бал, однако в отсутствие подтверждения гнетущих ожиданий они могут уступить место рационализации и частичному восстановлению курса национальной валюты

Технически (тренды):

• Краткосрочно: В четверг индекс Мосбиржи был в шести пунктах от исторического максимума, но решил отложить его штурм на последующие дни. К концу дня фондовый индикатор откатился к 2350 пунктам, подтвердив их в роли поддержки и теперь при отсутствии подвоха во внешней конъюнктуре готов продолжить движение вверх.

• Среднесрочно: индекс Мосбиржи находится в широком боковике в 2200-2360 пунктов с предпочтительными шансами продолжить движение вверх. Консолидация под верхней границей будет увеличивать вероятность реализации позитивного сценария.

• Долгосрочно: На долгосрочных графиках индекс Мосбиржи смог закрепиться и оттолкнуться от 2250 пунктов, пока он остается выше определяющим остается сценарий обновления рекордных вершин.

Нет комментариев

на “Макростатистика и отсутствие эскалации “торговой войны” США и Китая вернуло на рынки акций позитивные настроения”

Подписка на комментарии к этому посту по Atom/RSS.