RSS статьи

RSS статьи

Ожидания

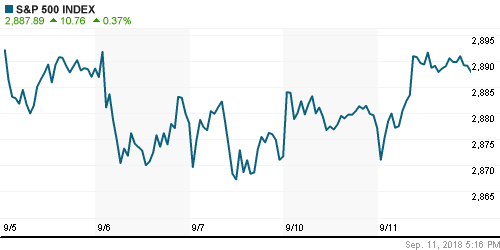

• Американский рынок акций в среду завершил торги вблизи нейтральной отметки, сумев совладать с волной продаж, возникшей в технологических бумагах, после информации о приглашении США Китая к переговорам в торговой сфере

• Вашингтон предложил Пекину вернуться к переговорам по изменению дисбаланса во внешней торговле

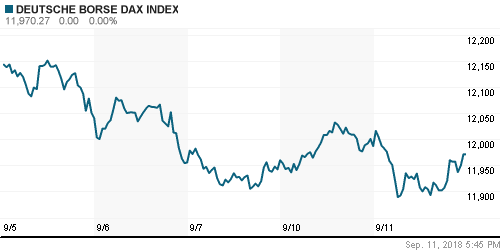

• Европейские рынки акций в среду воспряли духом на фоне сигналов перехода Вашингтона к конструктиву в торговых спорах с Китаем.

• Цены на нефть остановились в шаге от годовых пиков, в течение дня поддержку оказывали опасения нехватки предложения из-за санкций против Ирана, тропический шторм Флоуренс, а также сокращение запасов сырой нефти в США

• Страны ОПЕК в августе увеличили добычу нефти на 278 тыс. баррелей в сутки – до 32,56 млн

баррелей за счет таких стран, как Ливия, Ирак и Нигерия, превысив потолок в 32,5 млн барр/сутки

• ОПЕК: запасы нефти развитых стран в июле на 43 млн баррелей ниже пятилетней нормы

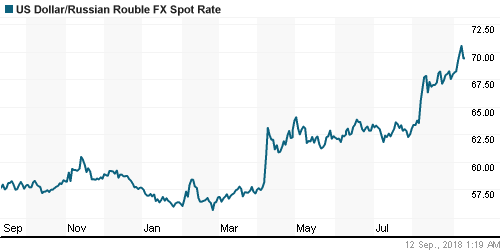

• Российский рубль избавляется от чрезмерного накала эмоций на фоне не реализованной к текущему моменту угрозы военного столкновения с США в Сирии и на фоне «ралли» цен на нефть – доллар подешевел до 69 руб., евро – приблизился к отметке в 80 руб.

• В Минфине не исключают новых отмен аукционов по размещению ОФЗ

• Начало buyback Роснефти будет зависеть от колебаний курса акций – Сечин

• Сбербанк намерен в ближайшее время обжаловать арест акций украинской «дочки»

• Греф не исключил временного повышения ставок по ипотеке и потребкредитам

• АФК Система пока не намерена продавать 43,24% МТС банка оператору МТС

• Число претендентов на покупку контрольной доли «Детского мира» выросло до 12 – Евтушенков

• Русгидро не видит снижения потребления после новостей о снижении производства Русалом

• Власти Якутии, как акционера Алросы, поддерживают возможность инвестиций в нацпроекты

• Камаз пока не завершил переговоры о локализации сборки в Сенегале

• Газпром нефть планирует увеличить нефтеотдачу на Суторминском месторождении в 2020 г.

Америка:

• Американский рынок акций в среду завершил торги вблизи нейтральной отметки, сумев совладать с волной продаж, возникшей в технологических бумагах, после информации о приглашении США Китая к переговорам в торговой сфере

• Подъем рынка сдержали «тяжеловесы» – финансовый (-0,9%) и технологический (-0,5%) секторы, в остальных секторах наблюдалась положительная динамика. В лидерах – сектор товаров массового производства (+1,3%) и телекоммуникационных услуг (+1,4%)

• Акции Apple подешевели на 1,2%, не сумев извлечь дивидендов от ежегодной презентации новых гаджетов

• Цены производителей без учета энергоносителей и продуктов питания в годовом выражении в августе повысились на 2,3% после роста на 2,7% в июле

DOW: +0,11%

DOW: +0,11%

S&P500: +0,04%

S&P500: +0,04%

NASDAQ: -0,23%

NASDAQ: -0,23%

Pre-Market: +0,00%

Европа:

• Европейские рынки акций в среду воспряли духом на фоне сигналов перехода Вашингтона к конструктиву в торговых спорах с Китаем.

• Вашингтон предложил Пекину вернуться к переговорам по изменению дисбаланса во внешней торговле

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,47%

• Сектор нефтегазовых компаний (+1,6%) продолжил пользоваться активным спросом благодаря продолжению «ралли» на рынке энергоносителей

• Сектор ритейла (+1,5%) в свою очередь получил поддержку от квартальных отчетностей: владелец сети магазинов Zara, Inditex, повысил прогноз продаж на 6% в следующем квартале, в ответ рынок выдал аванс в виде роста стоимости акций более, чем на 4%

• Глава Еврокомиссии Жан-Клод Юнкер отметил, что ЕС готов работать «день и ночь» для того, чтобы согласовать с Лондоном взаимоприемлемые условия по Brexit

DAX: +0,52%

FTSE 100: +0,55%

Азия:

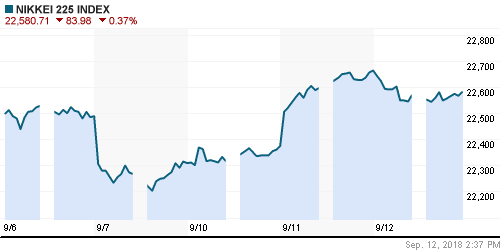

• Азиатские фондовые рынки в четверг меняют вектор своего движения с южного на северный после изменения позиции Вашингтона в вопросе улучшение торговли с Китаем в переговорное русло

• Стержневые заказы в машиностроении в Японии в июле повысились на 13,9% в годовом выражении при прогнозе в 4,7%

• Количество новых рабочих мест в Австралии в августе составило 44 тыс. при прогнозе в 15 тыс.

• Хуже рынка выглядят акции коммунальных компаний

Nikkei-225 (Japan): +0,94%

Hang Seng Index (Hong Kong): +1,39%

SSE Composite Index (China): +0,17%

Развивающиеся рынки:

BRIC: +0,34%

MSCI EM: +0,12%

MSCI Eastern Europe: +0,63%

MSCI EM Latin America: +2,01%

iShares MSCI Emerging Markets (EEM): +0,51%

Market Vectors Russia ETF (RSX): +1,13%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +4,13%

LUKOY – LUKOIL ADR: -0,45%

OGZPY – GAZPROM ADR: +2,98%

NILSY – NORILSK ADR: +2,04%

Нефть, энергия, сырьевые товары, драгоценные металлы:

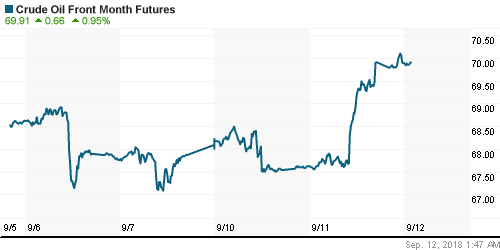

• Цены на нефть остановились в шаге от годовых пиков, в течение дня поддержку оказывали опасения нехватки предложения из-за санкций против Ирана, тропический шторм Флоуренс, а также сокращение запасов сырой нефти в США

• Стоимость нефти марки Brent повысилась на 0,2% до $79,6/барр.

• По данным Минэнерго США запасы сырой нефти сократились на 5,3 млн барр. при прогнозе сокращения в 2,0 млн барр.

• По данным Минэнерго США бензина повысились на 1,25 млн барр. при прогнозе роста в 0,3 млн.

• ОПЕК снова понизила прогноз роста спроса на нефть в 2018 и 2019 годах на 20 тыс. барр/сутки в каждом случае

• Страны ОПЕК в августе увеличили добычу нефти на 278 тыс. баррелей в сутки – до 32,56 млн

баррелей за счет таких стран, как Ливия, Ирак и Нигерия, превысив потолок в 32,5 млн барр/сутки

• ОПЕК: запасы нефти развитых стран в июле на 43 млн баррелей ниже пятилетней нормы

• Министр энергетики РФ Александр Новак считает, что на рынке есть существенная неопределенность в отношении того, как поступят страны, которые импортируют иранскую нефть

• Министр энергетики РФ Александр Новак: рынок остается «хрупким» ввиду геополитических рисков и срывов поставок

• Тропический шторм Флоуренс, который усилился до четвертой категории, по прогнозам синоптиков, обрушится на побережье США в пятницу и может принести экономический ущерб как минимум в $120 млрд. долл. только из-за разрушенных домов и зданий

• Рынок промышленных металлов получил разрядку после сигналов готовности Вашингтона к «мирным» переговорам с Пекином по разногласиям в торговой сфере: цены на никель подскочили на 3,4%, медь подорожала на 2,0%, алюминий – на 0,3%

NYMEX Crude Oil (Brent) сегодня: $79,31/барр (-0,45%)

FOREX и валютный рынок:

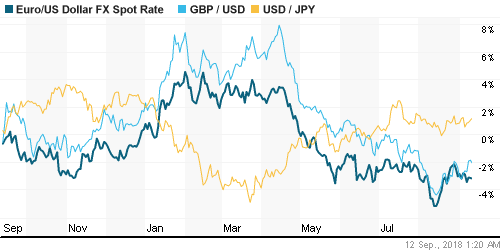

• Американский доллар в среду опустился до минимальных уровней с начала сентября против корзины валют после разочаровывающей макростатистики и в ожидании заседания ЕЦБ

• Участники рынка сократили «короткие» позиции по евро, позволив ему вырасти против доллара на 0,3% до $1,1625 в преддверии заседания ЕЦБ, где может прозвучать более жесткая риторика главы банка Марио Драги. Однако согласно имеющимся спекуляциям завтра Управляющий совет понизит прогнозы по экономике и по инфляции

• Индекс доллара понизился 0,3%

• Российский рубль избавляется от чрезмерного накала эмоций на фоне не реализованной к текущему моменту угрозы военного столкновения с США в Сирии и на фоне «ралли» цен на нефть – доллар подешевел до 69 руб., евро – приблизился к отметке в 80 руб.

Ликвидность:

• Ситуация с рублевой ликвидностью в банковской сфере остается комфортной. Во вторник краткосрочные ставки на рынке МБК понизились

MosPrime Rate (overnight): 7,27%

Экономический календарь (время мск.):

14-00 Решение Банка Англии по процентной ставке

14-00 Голосование Комитета по монетарной политике Банка Англии по процентной ставке

14-00 Протоколы предыдущего заседания Комитета по монетарной политике Банка Англии

14-45 Решение ЕЦБ по ключевой ставке

15-30 Пресс-конференция главы ЕЦБ Марио Драги

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Индекс потребительских цен в США

15-30 Базовый индекс потребительских цен в США

17-00 Выступление управляющего ФРС Рэндала Куорлза

20-15 Выступление президента ФРБ Атланты Рафаэля Бостика

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Риск-аппетиты на мировых рынках остаются подавленными на фоне десятибального «шторма» на рынках emerging markets. Ускорение роста зарплат, которое может побудить ФРС придерживаться прежних планов по повышению процентной ставки, а также готовность президента США Трампа сохранить нажим на ключевых внешнеторговых партнеров (пошлины на товары из Китая в $200 млрд. пока не были повышены, однако Трамп предупредил, что следующим шагом может стать повышение пошлин на товары в $267 млрд., также начинаются переговоры с Японией, которые могут закончится предъявлением Трампом «чека» Токио) будут сдерживать восстановление оптимизма

• Цены на нефть ушли в коррекцию после того, как тропический шторм Гордон не принес значимого ущерба для инфраструктуры в регионе, а доллар смог укрепить позиции. В настоящий момент фокус сместился на динамику спроса на фоне трений США с Китаем, однако позднее участники рынка вновь могут переключиться на ограничения поставок из Ирана

• На текущей неделе внимание рынка будет сосредоточено на переговорах США по пересмотру торговых отношений с ЕС (в понедельник) и Канадой (в течение недели). Также инвесторов будет заботить реализация угроз Трампа в отношении Китая (когда и будут ли повышены пошлины на товары из Китая объемом в $200 млрд.). Среди макростатистики стоит выделить данные по динамике потребительских цен в четверг и данные по розничным продажам в пятницу.

• Санкции и обстановка в Сирии продолжили вызывать панические покупки валюты, хотя самых негативных сценариев к текущему моменту и удалось избежать. Эмоции правят бал, однако в отсутствие подтверждения гнетущих ожиданий они могут уступить место рационализации и частичному восстановлению курса национальной валюты

Технически (тренды):

• Краткосрочно: В среду после тактического поражения накануне «медведи» решили не сдаваться и вернуть утраченную инициативу, в финале торгов попытавшись утащить индекс Мосбиржи в негативную зону после высокого открытия и боковика. Однако «быки» смогли эту контратаку отбить, удержав поддержку в 2325 пунктов, что говорит о сохранении хороших шансов на выход к новым максимумам.

• Среднесрочно: индекс Мосбиржи находится в широком боковике в 2200-2360 пунктов с предпочтительными шансами продолжить движение вверх. Консолидация под верхней границей будет увеличивать вероятность реализации позитивного сценария.

• Долгосрочно: На долгосрочных графиках индекс Мосбиржи смог закрепиться и оттолкнуться от 2250 пунктов, пока он остается выше определяющим остается сценарий обновления рекордных вершин.

Комментариев: 3

на “Приглашение США Китаю вернуться к переговорам в торговой сфере улучшает диспозицию на мировых рынках акций”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий подскажите пожалуйста, что делать с Лентой она на минимумах, может пора брать?

Михаил

Главная проблема Ленты – низкая ликвидность акций. Из за чего ее не покупают крупные институциональные инвесторы. ИМХО

Как бизнес, компания с хорошими финансовыми показателями, растущая. Подобных бизнесов не так много в России.

Моя рекомендация – покупать.

Сейчас по Ленте очень привлекательные уровни для покупки.

Спасибо большое.