RSS статьи

RSS статьи

Ожидания

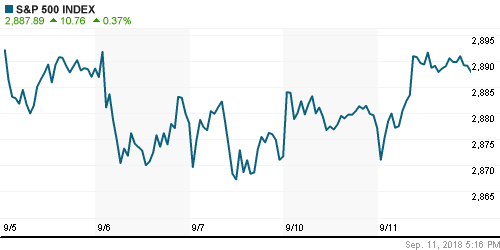

• Американский рынок акций второй день кряду продемонстрировал позитивную динамику, сумев превозмочь негатив от информации о готовности Китая перевести торговую войну в плоскость публичных споров на площадке ВТО

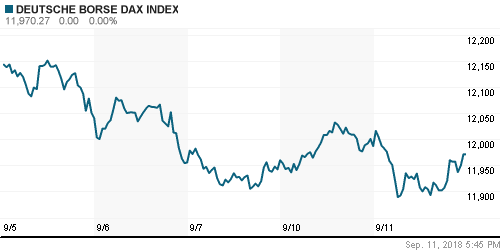

• Европейские рынки акций во вторник так и не смогли определиться с единым направлением динамики в условиях отсутствия определенности в торговых спорах США с ключевыми внешнеторговыми партнерами

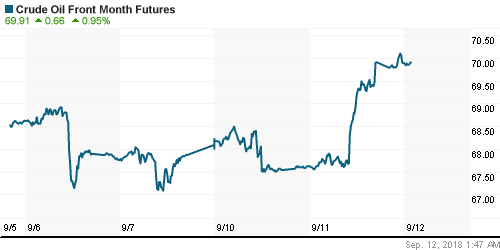

• Цены на нефть во вторник преодолели барьер максимума предыдущего дня на фоне усиления тропического шторма Флоуренс на восточном побережье США, который привел к ажиотажному спросу на бензин в густонаселенном регионе

• Новак допустил дополнительный рост добычи нефти в РФ в рамках решения ОПЕК+

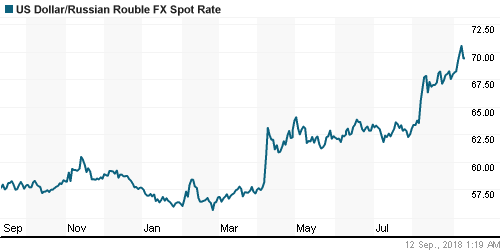

• Российский рубль избавляется от чрезмерного накала эмоций на фоне не реализованной к текущему моменту угрозы военного столкновения с США в Сирии и на фоне «ралли» цен на нефть – доллар в среду утром можно купить по 69,55 руб., евро – по 80,60 руб.

• Крупные российские экспортеры отказываются продавать иностранную валюту на рынке и копят ее на банковских счета; в этих условиях продавать доллары следует населению – глава Минэкономразвития Максим Орешкин.

• Минфин отменил аукцион ОФЗ в третий раз за месяц

• Трехсторонние переговоры по транзиту газа через Украину могут состояться в октябре – министр энергетики РФ Новак

• ФСК не планирует продавать оставшийся пакет в Интер РАО – глава компании Муров

• Moody’s не стал изменять рейтинг Мегафона из-за делистинга

• Магнит в рамках buyback выкупил 0,096% акций

• Совет директоров ТМК одобрил программу buyback объемом до $30 млн

• Fitch повысило рейтинг ТГК-1 до «ВВВ-» со «стабильным» прогнозом

• Акрон в январе – июле увеличил поставки удобрений на рынок РФ на 20%, до 500 тыс. т

• Аэрофлот планирует сократить программы развития из-за ожидаемого снижения прибыли

Америка:

• Американский рынок акций второй день кряду продемонстрировал позитивную динамику, сумев превозмочь негатив от информации о готовности Китая перевести торговую войну в плоскость публичных споров на площадке ВТО

• Инвесторы, не долго думая, вновь принялись покупать акции технологического сектора (+0,8%), в особенности так полюбившиеся всем акции лидеров отрасли Facebook, Amazon, Apple, Netflix и Alphabet, капитализация которых повысилась на 1,1-2,5%

• Лучше рынка выглядели акции энергетического сектора (+1,0%) на фоне усиления урагана Флоуренс

• Негативной динамикой отметились «защитные» секторы производителей товаров массового потребления и коммунальных компаний, которые подешевели на 0,4%

DOW: +0,44%

DOW: +0,44%

S&P500: +0,37%

NASDAQ: +0,61%

Pre-Market: +0,00%

Pre-Market: +0,00%

Европа:

• Европейские рынки акций во вторник так и не смогли определиться с единым направлением динамики в условиях отсутствия определенности в торговых спорах США с ключевыми внешнеторговыми партнерами

• Сводный индекс крупнейших компаний региона Stoxx 600 завершил день незначительным понижением в 0,05%

• Заявление Китая о желании получить одобрение ВТО для ввода повышенных пошлин на товары из США привело к рефлекторным продажам акций сектора базовых материалов и автопроизводителей

• Сектор нефтегазовых компаний смог оторваться от общерыночной динамики благодаря усилению урагана Флоуренс на восточном побережье США, что спровоцировало дальнейшее повышение цен на нефть

• Акции сталелитейной компании ArcelorMittal подешевели на 2% после повышения цены предложения о поглощении конкурента Essar Steel

• По информации Financial Times, США и ЕС продолжают работу по пересмотру торговых отношений, соглашение может быть финализировано в течение ближайших двух месяцев

• Индекс деловой активности в Германии в сентябре по подсчетам института ZEW повысился с 72,6 п. до 76,0 п. при прогнозе в 72,0 п.

DAX: -0,13%

DAX: -0,13%

FTSE 100: -0,08%

Азия:

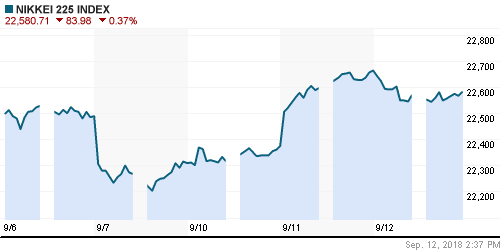

• Азиатские фондовые рынки в среду продолжают пребывать в пессимистичном расположении духа, который подпитывает обращение Китая в ВТО с целью одобрения повышения пошлин на товары из США

• Хуже рынка выглядит финансовый сектор, лучше рынка – акции энергетических компаний

Nikkei-225 (Japan): -0,41%

Hang Seng Index (Hong Kong): -0,34%

SSE Composite Index (China): -0,19%

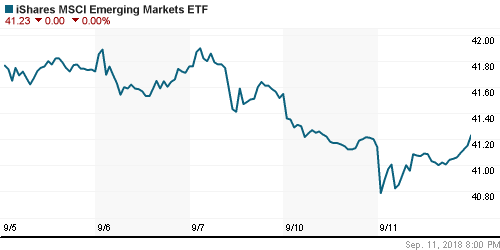

Развивающиеся рынки:

BRIC: -1,29%

MSCI EM: -0,78%

MSCI Eastern Europe: +0,11%

MSCI EM Latin America: -2,30%

iShares MSCI Emerging Markets (EEM): +0,22%

Market Vectors Russia ETF (RSX): +2,20%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,04%

LUKOY – LUKOIL ADR: +2,01%

OGZPY – GAZPROM ADR: +2,46%

NILSY – NORILSK ADR: +2,18%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник преодолели барьер максимума предыдущего дня на фоне усиления тропического шторма Флоуренс на восточном побережье США, который привел к ажиотажному спросу на бензин в густонаселенном регионе

• Новак допустил дополнительный рост добычи нефти в РФ в рамках решения ОПЕК+

• Стоимость нефти марки Brent подскочила на 2,3% до $79,10/барр.

• По данным метеорологов, тропический шторм Флоуренс усилится до четвертой категории по мере приближения к побережью Северной и Южной Каролины и станет самым масштабным бедствием за последние 60 лет

• Минэнерго США повысило прогноз средней цены нефти марки Brent в этом году на 1,5% до $72,84/барр. и на 4,4% в следующем – до $73,68/барр.

• На рынке промышленных металлов вновь проявил себя призрак торговых войн: цены на никель и алюминий обвалились на 1,4-1,5%, на медь – опустились на 0,15%

• Золото пока не думает сдаваться: несмотря на укрепление доллара котировки смогли нивелировать внутридневное снижение до $1188/унцию и к концу торгов во вторник подтянуться к $1196/унцию

NYMEX Crude Oil (Brent) сегодня: $79,48/барр (-0,01%)

FOREX и валютный рынок:

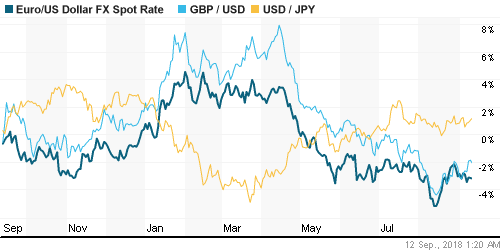

• Американский доллар во вторник воспротивился дальнейшему ослаблению против других резервных валют, триггером для возобновления покупок стало обращение Китая в ВТО для получения разрешения на повышение пошлин на импорт из США, что напомнило игрокам о том, у кого лучше шансы в этой борьбе

• Индекс доллара повысился на 0,1%

• Австралийский доллар подешевел на 0,1% до $0,71б как наиболее уязвимая валюта в борьбе между США и Китаем; в течение дня был обновлен минимум с февраля 2016 года

• Единая европейская валюта опустилась на 0,1% до $1,1585, не сумев удержать высоты после сильных данных по деловому доверию в Германии

• Индекс деловой активности в Германии в сентябре по подсчетам института ZEW повысился с 72,6 п. до 76,0 п. при прогнозе в 72,0 п.

• Британский фунт стерлингов в течение дня выходил на новые максимумы за последние пять недель на фоне прогресса в переговорах с ЕС по Brexit, однако к концу дня, как и евро подешевел на 0,1% до $1,301

• Российский рубль избавляется от чрезмерного накала эмоций на фоне не реализованной к текущему моменту угрозы военного столкновения с США в Сирии и на фоне «ралли» цен на нефть – доллар в среду утром можно купить по 69,55 руб., евро – по 80,60 руб.

Ликвидность:

• Ситуация с рублевой ликвидностью в банковской сфере остается комфортной. Во вторник краткосрочные ставки на рынке МБК понизились

MosPrime Rate (overnight): 7,27%

Экономический календарь (время мск.):

12-00 Объём промышленного производства в еврозоне

15-30 Индекс цен производителей США

15-30 Базовый индекс цен производителей США

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

19-45 Выступление управляющей ФРС Лаэл Брейнард

21-00 Бежевая книга ФРС США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Риск-аппетиты на мировых рынках остаются подавленными на фоне десятибального «шторма» на рынках emerging markets. Ускорение роста зарплат, которое может побудить ФРС придерживаться прежних планов по повышению процентной ставки, а также готовность президента США Трампа сохранить нажим на ключевых внешнеторговых партнеров (пошлины на товары из Китая в $200 млрд. пока не были повышены, однако Трамп предупредил, что следующим шагом может стать повышение пошлин на товары в $267 млрд., также начинаются переговоры с Японией, которые могут закончится предъявлением Трампом «чека» Токио) будут сдерживать восстановление оптимизма

• Цены на нефть ушли в коррекцию после того, как тропический шторм Гордон не принес значимого ущерба для инфраструктуры в регионе, а доллар смог укрепить позиции. В настоящий момент фокус сместился на динамику спроса на фоне трений США с Китаем, однако позднее участники рынка вновь могут переключиться на ограничения поставок из Ирана

• На текущей неделе внимание рынка будет сосредоточено на переговорах США по пересмотру торговых отношений с ЕС (в понедельник) и Канадой (в течение недели). Также инвесторов будет заботить реализация угроз Трампа в отношении Китая (когда и будут ли повышены пошлины на товары из Китая объемом в $200 млрд.). Среди макростатистики стоит выделить данные по динамике потребительских цен в четверг и данные по розничным продажам в пятницу.

• Санкции и обстановка в Сирии продолжили вызывать панические покупки валюты, хотя самых негативных сценариев к текущему моменту и удалось избежать. Эмоции правят бал, однако в отсутствие подтверждения гнетущих ожиданий они могут уступить место рационализации и частичному восстановлению курса национальной валюты

Технически (тренды):

• Краткосрочно: Во вторник позиционное противостояние «быков» и «медведей» продолжилось, однако как и днем ранее последнее слово осталось за оптимистами, которые смогли провести контратаку и вернуть индекс Мосбиржи выше поддержки в 2325 пунктов к уровням начала дня, тем самым подтвердив большие шансы на оптимистичный сценарий.

• Среднесрочно: индекс Мосбиржи находится в широком боковике в 2200-2360 пунктов с предпочтительными шансами продолжить движение вверх. Консолидация под верхней границей будет увеличивать вероятность реализации позитивного сценария.

• Долгосрочно: На долгосрочных графиках индекс Мосбиржи смог закрепиться и оттолкнуться от 2250 пунктов, пока он остается выше определяющим остается сценарий обновления рекордных вершин.

Комментариев: 2

на “Глобальные рынки продолжают испытывать дефицит драйверов и не могут определиться с направлением на фоне сохраняющейся неопределенности в торговой сфере”

Подписка на комментарии к этому посту по Atom/RSS.

Началась массированная вербальная атака в поддержку рубля. Крупные начальники один за другим высказывают экспертные мнения насчет “оторванности от реального курса”, “рекомендаций продавать доллары прямо сейчас” и так далее. Неужели в государственных финансах так всё плохо? Даже интересно, что ЦБ решит в пятницу по ставке!

Поднимет на 0.5%