RSS статьи

RSS статьи

Ожидания

• Американский рынок акций начал неделю за здравие, хотя инвесторы продолжали испытывать беспокойство в отношении нового витка «торговой войны» США и Китая, который пока остается в голове у президента Трампа

• Европейские рынки акций в понедельник смогли переключить свое внимание с неопределенности в торговой сфере между США и Китаем на уменьшение рисков, связанных с Brexit и бюджетом Италии на следующий год

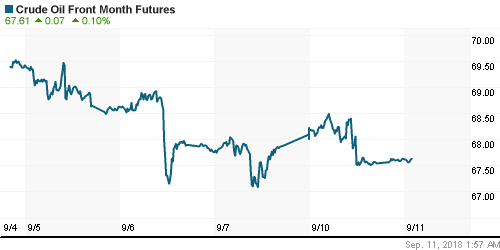

• Цены на нефть в понедельник попытались развить успех после разворотной формации в пятницу в отсутствие эскалации торговой войны США и Китая, однако в концовке дня «быкам» не хватило уверенности

• Странам ОПЕК+ может не хватить свободных мощностей для покрытия назревающего дефицита на рынке нефти – консалтинговая компания FGE

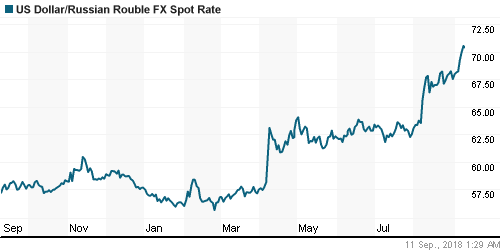

• Рубль в понедельник лишился былой устойчивости на фоне информации от WSJ о том, что США рассматривают вариант удара по дислоцированным в Идлибе войскам Сирии, где могут быть и российские инструкторы. На этом фоне доллар перешагнул отметку в 71, а евро в 81 руб. Во вторник утром наблюдается небольшая коррекция: доллар можно купить по 70,40 руб., евро – по 81,70 руб.

• Болтон: США ответят на новую химатаку в Сирии решительнее, чем прежде

• Повышение ключевой ставки ЦБ РФ до конца года крайне нежелательно – помощник президента Белоусов

• Турция, Россия и Иран договорились отказаться от доллара во взаимной торговле

• Минпромторг пока не видит необходимости в закупках алюминия Русала в резерв

• Русал может начать сокращение производства в сентябре из-за санкций

• Минэкономразвития ждет перерегистрации Русала в российском офшоре в начале октября

• Аэрофлот закажет еще 100 самолетов SSJ-100

• Аэрофлот ожидает снижение прибыли группы по итогам года – глава набсовета

• ФСК по-прежнему не рассматривает спецдивиденды от продажи доли акций Интер РАО

Америка:

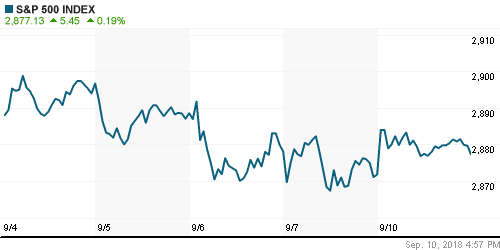

• Американский рынок акций начал неделю за здравие, хотя инвесторы продолжали испытывать беспокойство в отношении нового витка «торговой войны» США и Китая, который пока остается в голове у президента Трампа

• Напоминанием об этом стали его «рекомендации» компании Applе перенести продукцию в США, что способствовало понижению капитализации на 1,3% на фоне восстановления технологического сектора в целом на 0,3%

• В секторальной динамике в трех из одиннадцати секторов был зафиксирован отрицательный результат: акции энергетического сектора в целом не изменились в цене, финансового сектора – подешевели на 0,1%, здравоохранения – на 0,3%. Последним «испортили настроения» понижение Citigroup рекомендаций по акциям медицинских страховщиков UnitedHealth и Anthem, которые подешевели более, чем на 3%

• Уруган Флоуренс усилился до 4-й категории по мере приближения к побережью Каролины. На этом фоне инвесторы инстинктивно начали покупать акции страховщиков и ритейлеров товаров для дома. В частности, акции Home Depot повысились в стоимости на 2,2%, Lowe’s – на 2,6%

• Акции телесети CBS понизились в цене на 1,5% на фоне ухода главы компании, который был обвинен в сексуальных домогательствах

• Акции производителя электрокаров Tesla подскочили в цене 8,5% после слов главы Илона Маска о том, что компания на пути «к чудесному кварталу в своей истории»

DOW: -0,23%

DOW: -0,23%

S&P500: +0,19%

S&P500: +0,19%

NASDAQ: +0,28%

Pre-Market: +0,16%

Европа:

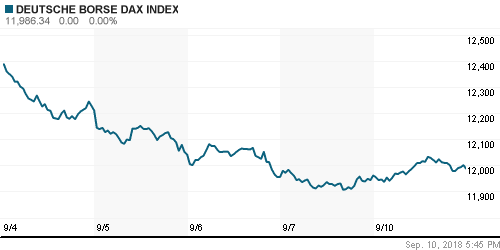

• Европейские рынки акций в понедельник смогли переключить свое внимание с неопределенности в торговой сфере между США и Китаем на уменьшение рисков, связанных с Brexit и бюджетом Италии на следующий год

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,47%

• Заметно лучше рынка выглядели акции банков, особенно итальянских (к примеру, Intesa Sanpaolo, UniCredit и Banco BPM прибавили в стоимости каждый более 4,5%) не фоне снижения давления на долговом рынке страны

• Премьер-министр Италии Маттео Сальвини заявил о том, что Рим с уважением относится к бюджетным правилам ЕС, а министр финансов Джованни Триа заявил о том, что доходности гособлигаций в скором времени упадут, когда инвесторы убедятся, что бюджет на следующий год соответствует требованиям Брюсселя

• Помимо банков инвесторы предпочли увеличить в портфелях долю «защитных» акций энергетического сектора

• Переговорщик по Brexit от ЕС Мишель Барнье заявил, что считает реалистичным достижение договоренностей с Лондоном в ближайшие шесть-восемь недель

DAX: +0,22%

FTSE 100: +0,02%

FTSE 100: +0,02%

Азия:

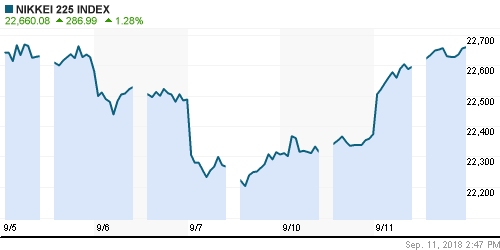

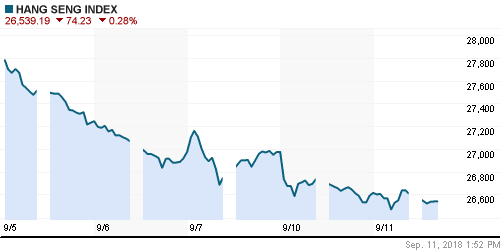

• Азиатские фондовые рынки во вторник предпринимают усилия по приостановке негативной динамики, которая растянулась на четыре дня, переключая внимание на подготовку возможной повторной встречи между лидерами США и КНДР

• Пресс-секретарь президента США сообщила, что Трамп получил «очень теплое, позитивное письмо» от Ким Чен Ына

Nikkei-225 (Japan): +1,20%

Hang Seng Index (Hong Kong): -0,35%

SSE Composite Index (China): -0,05%

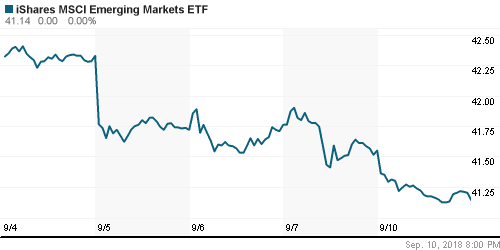

Развивающиеся рынки:

BRIC: -1,75%

MSCI EM: -1,15%

MSCI Eastern Europe: -0,04%

MSCI EM Latin America: -0,76%

iShares MSCI Emerging Markets (EEM): -0,99%

Market Vectors Russia ETF (RSX): -0,26%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,68%

LUKOY – LUKOIL ADR: -0,20%

OGZPY – GAZPROM ADR: -0,35%

NILSY – NORILSK ADR: +0,25%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник попытались развить успех после разворотной формации в пятницу в отсутствие эскалации торговой войны США и Китая, однако в концовке дня «быкам» не хватило уверенности

• Стоимость нефти марки Brent повысилась в итоге лишь на 0,45% до $77,40/барр. В течение дня котировки практически достигли $78/барр.

• Уруган Флоуренс усилился до 4-й категории по мере приближения к побережью Каролины

• Глава Минэнерго США Рик Перри намеревается отправиться в Саудовскую Аравию и Россию с целью убедить своих коллег последовать пожеланиям президента США Трампа и увеличить добычу нефти, чтобы не допустить дисбаланса на рынке в условиях ввода санкций против Ирана

• На рынке промышленных металлов вместе с улучшением аппетитов к риску на мировых рынках конъюнктура также улучшилась: цены на никель повысились на 0,5%, на медь – на 0,15%, на алюминий за счет неопределенности с поставками Русала – на 0,8%

• Ослабление доллара приостановило понижение цен на золото, однако выше $1198/унцию продвинуть котировки покупателям не удалось, что указывает на высокую вероятность превалирования негативной динамики в ближайшие дни

NYMEX Crude Oil (Brent) сегодня: $77,59/барр (+0,31%)

FOREX и валютный рынок:

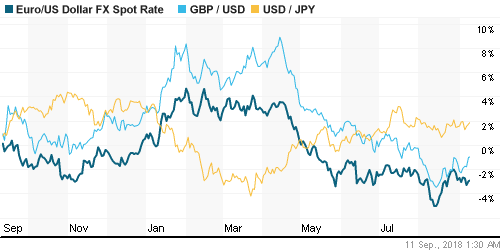

• Американский доллар в понедельник был вынужден уступить часть позиций относительно евро и фунта, поскольку в сознании трейдеров отчет по рынку труда США уступил место «прорыву» в переговорах по Brexit

• Переговорщик по Brexit от ЕС Мишель Барнье заявил, что считает реалистичным достижение договоренностей с Лондоном в ближайшие шесть-восемь недель

• Британский фунт стерлингов обновил пик с начала августа на уровне в 1,305 против доллара, завершив день ростом в 0,9% на 25 пунктов ниже

• Индекс доллара опустился на 0,2%

• Единая европейская валюта в долларах подорожала на 0,4% до 1,16

• Рубль в понедельник лишился былой устойчивости на фоне информации от WSJ о том, что США рассматривают вариант удара по дислоцированным в Идлибе войскам Сирии, где могут быть и российские инструкторы. На этом фоне доллар перешагнул отметку в 71, а евро в 81 руб. Во вторник утром наблюдается небольшая коррекция: доллар можно купить по 70,40 руб., евро – по 81,70 руб.

Ликвидность:

• В понедельник краткосрочные ставки на рынке МБК незначительно выросли

MosPrime Rate (overnight): 7,29%

Экономический календарь (время мск.):

11-30 Средняя заработная плата в Великобритании

11-30 Уровень безработицы в Великобритании

11-30 Изменение числа безработных в Великобритании

12-00 Индекс настроений в деловых кругах Германии ZEW

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Риск-аппетиты на мировых рынках остаются подавленными на фоне десятибального «шторма» на рынках emerging markets. Ускорение роста зарплат, которое может побудить ФРС придерживаться прежних планов по повышению процентной ставки, а также готовность президента США Трампа сохранить нажим на ключевых внешнеторговых партнеров (пошлины на товары из Китая в $200 млрд. пока не были повышены, однако Трамп предупредил, что следующим шагом может стать повышение пошлин на товары в $267 млрд., также начинаются переговоры с Японией, которые могут закончится предъявлением Трампом «чека» Токио) будут сдерживать восстановление оптимизма

• Цены на нефть ушли в коррекцию после того, как тропический шторм Гордон не принес значимого ущерба для инфраструктуры в регионе, а доллар смог укрепить позиции. В настоящий момент фокус сместился на динамику спроса на фоне трений США с Китаем, однако позднее участники рынка вновь могут переключиться на ограничения поставок из Ирана

• На текущей неделе внимание рынка будет сосредоточено на переговорах США по пересмотру торговых отношений с ЕС (в понедельник) и Канадой (в течение недели). Также инвесторов будет заботить реализация угроз Трампа в отношении Китая (когда и будут ли повышены пошлины на товары из Китая объемом в $200 млрд.). Среди макростатистики стоит выделить данные по динамике потребительских цен в четверг и данные по розничным продажам в пятницу.

• Санкции и обстановка в Сирии продолжили вызывать панические покупки валюты, хотя самых негативных сценариев к текущему моменту и удалось избежать. Эмоции правят бал, однако в отсутствие подтверждения гнетущих ожиданий они могут уступить место рационализации и частичному восстановлению курса национальной валюты

Технически (тренды):

• Краткосрочно: В понедельник пессимисты и оптимисты на отечественном рынке акций перешли к позиционному противостоянию, в котором удача в итоге сопутствовала покупателям. «Быки» восстановили контроль над уровнем в 2325 пунктов по индексу Мосбиржи, тем самым сделав заявку на возвращение к рекордным значениям.

• Среднесрочно: индекс Мосбиржи находится в широком боковике в 2200-2360 пунктов с предпочтительными шансами продолжить движение вверх. Консолидация под верхней границей будет увеличивать вероятность реализации позитивного сценария.

• Долгосрочно: На долгосрочных графиках индекс Мосбиржи смог закрепиться и оттолкнуться от 2250 пунктов, пока он остается выше определяющим остается сценарий обновления рекордных вершин.

Комментариев: 9

на “Глобальные рынки “отвлекаются” от “торговых войн” на потенциальную встречу Трампа с Ким Чен Ыном”

Подписка на комментарии к этому посту по Atom/RSS.

худшее мое вложение гидра.

http://www.rushydro.ru/press/news/106616.html

смотрю на сбер и вспоминаю как кричали сбер 300 400 500, когда онегин шортил

Если работать от лонга, то этот год, очевидно, был годом Татнефти и Новатэка. Для меня обидно. Я Новатэк год назад брал около лоёв, но сбросил еще зимой. Неплохо заработал, с одной стороны. С другой – он 100% роста выдал оттуда, где я его покупал.

Чудеса какие-то. Нормальный бизнес с преференциями – Сбер – укатали в пол, а помойка ВТБ – отскакивает. Фиг поймешь этот рынок.

Сбер технично оттестил 50% фибу от роста с 2014г на 166+. Дальше вероятен отскок на 194.

191,5 уровень ..

но по идее выше 184-185 пойти не должен, типа тест пробитой поддержки снизу.

иначе :-(

Кто сказал?… выше пойдет сбер, за 300р, если устоит фиба 50%.. нефть на Иране 100+, сбер за 300р зимой 2019

ЭТО И ЕСТЬ ИНАЧЕ :-)))