RSS статьи

RSS статьи

Ожидания

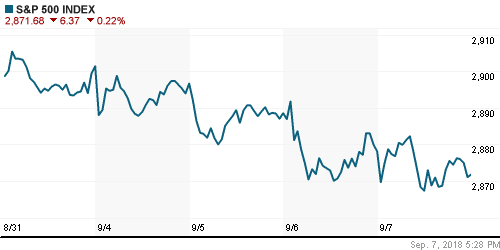

• Пятница на американском рынке акций прошла под диктовку «медведей» – ускорение роста зарплат, что следовало из отчета по занятости укрепило ожидания повышения ФРС ключевой ставки в декабре и лишило стимулов покупателей

• Асад дал согласие на химическую атаку с использованием газообразного хлора против повстанцев в провинции Идлиб – WSJ

• Президент США Трамп выразил готовность расширить список импортных товаров из Китая, подпадающих под высокие пошлины, еще на $267 млрд. в случае, если Пекин пойдет на ответные меры в отношении ввода пошлин на товары величиной в $200 млрд. (дедлайн истек, однако решение об этом осталось не принятым)

• Помощник президента Трампа Ларри Кадлоу сообщил о том, что переговоры между США и Китаем продолжаются, однако требования Вашингтона остаются неудовлетворенными

• Динамика роста заработных плат в годовом выражении в августе составила максимальные с мая 2009 года 2,9% при прогнозе в 2,8% и 2,7% в июле

• Вероятность повышения ФРС ключевой ставки в декабре повысилась до 75,9%

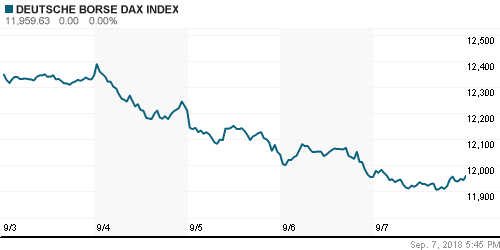

• Европейские рынки акций в пятницу не претерпели значительных изменений, поскольку в условиях перепроданности инвесторов сковали данные по американскому рынку труда, а также неопределенность в торговой сфере.

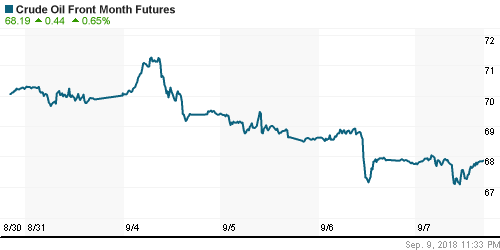

• Цены на нефть в пятницу марки Brent прервали серию из трех негативных понижений, посчитав откат цен, вызванный исчезновением угрозы от тропического шторма Гордон и укреплением доллара, достаточным

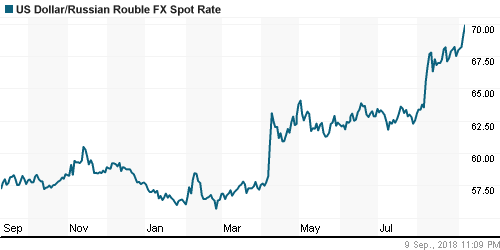

• Рубль в пятницу продолжил раскручивать спираль ослабления на фоне опасения ужесточения санкционного режима и из-за роста напряженности в Сирии. Доллар поднимался к отметке в 70 руб., в понедельник откатывается к 69,80 руб., евро уходил выше 80,80+ руб., в понедельник дешевеет до 80,65 руб.

• Лукойл до конца 2019 года потратит более $1 млрд на программу buy back

• Катарский QIA увеличил долю в Роснефти до 18,93%, у Glencore теперь 0,57%

• Европейские компании намерены избегать сделок с Русалом, отказываясь от поставок на будущий год.

Америка:

• Пятница на американском рынке акций прошла под диктовку «медведей» – ускорение роста зарплат, что следовало из отчета по занятости укрепило ожидания повышения ФРС ключевой ставки в декабре и лишило стимулов покупателей

• Президент США Трамп выразил готовность расширить список импортных товаров из Китая, подпадающих под высокие пошлины, еще на $267 млрд. в случае, если Пекин пойдет на ответные меры в отношении ввода пошлин на товары величиной в $200 млрд. (дедлайн истек, однако решение об этом осталось не принятым)

• Помощник президента Трампа Ларри Кадлоу сообщил о том, что переговоры между США и Китаем продолжаются, однако требования Вашингтона остаются неудовлетворенными

• Динамика роста заработных плат в годовом выражении в августе составила максимальные с мая 2009 года 2,9% при прогнозе в 2,8% и 2,7% в июле

• Вероятность повышения ФРС ключевой ставки в декабре повысилась до 75,9%

• В секторальном разрезе сектор здравоохранения (+0,2%) смог проявить свои «защитные» свойства, в то время как коммунальный сектор (-1,2%) и сектор недвижимости (-1,2%) не выступили в этом качестве из-за своей зависимости от изменения процентных ставок.

• В технологическом секторе (-0,3%) «зажгли» акции Broadcom (+7,7%) после сильной отчетности, В то же время акции Apple подешевели на 0,8% после того, как стало известно о том, что продукция компании может оказаться в списке товаров из КНР, которые облагаются высокими пошлинами

• Акции производителя электрокаров Tesla рухнули в цене на 6,3% после ухода со своих постов главного бухгалтера и главы HR-службы

• Количество новых рабочих мест вне сельскохозяйственного сектора в августе составило 201 тыс. при прогнозе в 187 тыс.; показатели за июнь-июль были ухудшены на 50 тыс. рабочих мест

• Уровень безработицы остался без изменений в 3.9%

DOW: -0,31%

DOW: -0,31%

S&P500: -0,22%

NASDAQ: -0,31%

Pre-Market: +0,26%

Pre-Market: +0,26%

Европа:

• Европейские рынки акций в пятницу не претерпели значительных изменений, поскольку в условиях перепроданности инвесторов сковали данные по американскому рынку труда, а также неопределенность в торговой сфере.

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,08%

• Сегмент путешествий и отдыха оказался в роли аутсайдера после серии понижений кейтеринговой компании Sodexo (-2,4%) и букмекерской конторы William Hill (-3,0%)

• Банковский сектор (-0,9%) также показал динамику «хуже рынка» за счет корпоративных событий: акции Deutsche bank подешевели на 1,5% в свете информации о планах китайской HNA продать 7,6% своих акций, а акции Danske bank (-4,2%) продолжили «страдать» из-за скандала, связанного с «отмыванием» $150 млрд., которые связывают с компаниями из России

• Акции материнской компании British Airways, IAG подешевели на 1,35% на фоне самой масштабной по мнению главы компании утечки персональных данных за последние 20 лет

• ВВП еврозоны во II кв. повысился на 0,4% кв/кв и на 1,5% г/г; темпы роста замедлились с 1,6% г/г в I кв.

DAX: +0,04%

DAX: +0,04%

FTSE 100: -0,56%

Азия:

• Азиатские фондовые рынки в понедельник продолжают понижательный дрейф на фоне сохранения угрозы новых «залпов» США в «торговой войне» с Китаем

• Торговый профицит во внешней торговле Китая в августе сложился на уровне в $27,9 млрд. при прогнозе в $31,8 млрд.; показатель с США достиг исторического рекорда в $31,05 млрд.

• Темпы роста ВВП Японии во II кв. ускорились с 1,9% до 3,0% при прогнозе в 2,6%

• Хуже рынка выглядит финансовый сектор

Nikkei-225 (Japan): +0,04%

Hang Seng Index (Hong Kong): -0,95%

SSE Composite Index (China): -0,55%

Развивающиеся рынки:

BRIC: +0,68%

MSCI EM: +0,46%

MSCI Eastern Europe: -0,71%

MSCI EM Latin America: +1,78%

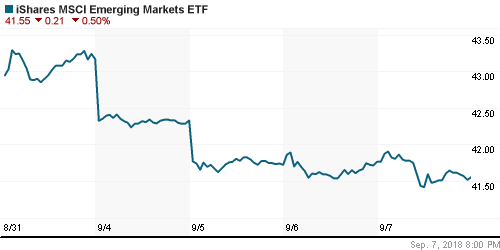

iShares MSCI Emerging Markets (EEM): -0,50%

Market Vectors Russia ETF (RSX): -1,39%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,73%

LUKOY – LUKOIL ADR: -1,02%

OGZPY – GAZPROM ADR: +0,35%

NILSY – NORILSK ADR: -1,23%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу марки Brent прервали серию из трех негативных понижений, посчитав откат цен, вызванный исчезновением угрозы от тропического шторма Гордон и укреплением доллара, достаточным

• Стоимость нефти марки Brent повысилась на 0,5% до $77,00/барр.

• По данным Baker Hughes, число буровых установок в США сократилось на 2 штуки до 860 единиц

• На рынке промышленных металлов неопределенность в торговой сфере и укрепление доллара продолжили давить на котировки: цены на никель понизились на 1,1%, на медь – на 0,5%, алюминий за счет неопределенности с поставками Русала – подорожал на 0,5%

• Отчет по рынку труда в США не оставил золоту шансов – котировки не смогли удержаться выше психологического уровня в $1200/унцию и утром в понедельник опустились уже к $1193/унцию

NYMEX Crude Oil (Brent) сегодня: $77,32/барр (+0,31%)

FOREX и валютный рынок:

• Американский доллар в пятницу смог потеснить своих основных конкурентов, поскольку вышедшие данные по рынку труда увеличили шансы декабрьского повышения ФРС ключевой ставки

• Вероятность повышения ФРС ключевой ставки в декабре повысилась до 75,9%

• Динамика роста заработных плат в годовом выражении в августе составила максимальные с мая 2009 года 2,9% при прогнозе в 2,8% и 2,7% в июле

• Количество новых рабочих мест вне сельскохозяйственного сектора в августе составило 201 тыс. при прогнозе в 187 тыс.; показатели за июнь-июль были ухудшены на 50 тыс. рабочих мест

• Уровень безработицы остался без изменений в 3.9%

• Индекс доллара повысился на 0,38%

• Австралийский доллар рухнул на 1,3% относительно доллара к минимуму почти за 2,5 года в $0,7105 после выхода разочаровывающих данных по динамике жилищных кредитов и на фоне неблагоприятной динамики на сырьевых рынках

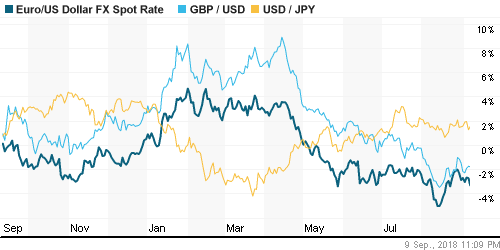

• Британский фунт стерлингов обновил максимум за неделю против доллара в $1,30 на новостях о том, что главный переговорщик от ЕС Мищель Барнье выразил готовность обсуждать с Лондоном статус границы между Ирландией и Северной Ирландией на фоне приближающегося дедлайна Brexit. Однако к концу дня курс вернулся к первоначальным уровням вблизи $1,2920

• Курс единой европейской валюты понизился на 0,6% до $1,155

• Рубль в пятницу продолжил раскручивать спираль ослабления на фоне опасения ужесточения санкционного режима и из-за роста напряженности в Сирии. Доллар поднимался к отметке в 70 руб., в понедельник откатывается к 69,80 руб., евро уходил выше 80,80+ руб., в понедельник дешевеет до 80,65 руб.

Ликвидность:

• В пятницу краткосрочные ставки на рынке МБК остались на прежних уровнях

MosPrime Rate (overnight): 7,28%

Экономический календарь (время мск.):

11-30 Объём промышленного производства в Великобритании, м/м

11-30 Товарный торговый баланс Великобритании

15-00 Выступление президента ФРБ Атланты Рафаэля Бостика

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Риск-аппетиты на мировых рынках остаются подавленными на фоне десятибального «шторма» на рынках emerging markets. Ускорение роста зарплат, которое может побудить ФРС придерживаться прежних планов по повышению процентной ставки, а также готовность президента США Трампа сохранить нажим на ключевых внешнеторговых партнеров (пошлины на товары из Китая в $200 млрд. пока не были повышены, однако Трамп предупредил, что следующим шагом может стать повышение пошлин на товары в $267 млрд., также начинаются переговоры с Японией, которые могут закончится предъявлением Трампом «чека» Токио) будут сдерживать восстановление оптимизма

• Цены на нефть ушли в коррекцию после того, как тропический шторм Гордон не принес значимого ущерба для инфраструктуры в регионе, а доллар смог укрепить позиции. В настоящий момент фокус сместился на динамику спроса на фоне трений США с Китаем, однако позднее участники рынка вновь могут переключиться на ограничения поставок из Ирана

• На текущей неделе внимание рынка будет сосредоточено на переговорах США по пересмотру торговых отношений с ЕС (в понедельник) и Канадой (в течение недели). Также инвесторов будет заботить реализация угроз Трампа в отношении Китая (когда и будут ли повышены пошлины на товары из Китая объемом в $200 млрд.). Среди макростатистики стоит выделить данные по динамике потребительских цен в четверг и данные по розничным продажам в пятницу.

• Санкции и обстановка в Сирии продолжили вызывать панические покупки валюты, хотя самых негативных сценариев к текущему моменту и удалось избежать. Эмоции правят бал, однако в отсутствие подтверждения гнетущих ожиданий они могут уступить место рационализации и частичному восстановлению курса национальной валюты

Технически (тренды):

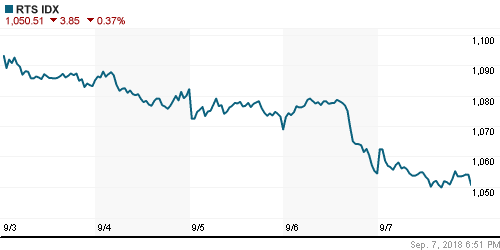

• Краткосрочно: В пятницу российский рынок акций продолжил балансировать вблизи 2325 пунктов по индексу Мосбиржи, уходя в течение дня на более низкие уровни. Несмотря на то, что к концу дня фондовый индикатор смог восстановить свои внутридневные потери, игроки на понижение пока продолжают владеть инициативой, о чем говорят максимальные объемы торгов, которые прошли в начале сессии, когда была пресечена попытка уйти вверх.

• Среднесрочно: индекс Мосбиржи находится в широком боковике в 2200-2360 пунктов с предпочтительными шансами продолжить движение вверх. Консолидация под верхней границей будет увеличивать вероятность реализации позитивного сценария.

• Долгосрочно: На долгосрочных графиках индекс Мосбиржи смог закрепиться и оттолкнуться от 2250 пунктов, пока он остается выше определяющим остается сценарий обновления рекордных вершин.

Комментариев: 11

на “Отчет по рынку труда добавил головной боли “быкам” на мировых фондовых рынках”

Подписка на комментарии к этому посту по Atom/RSS.

антисоциальное государство. где девальвация полным ходом. вот вам и все предвыборные обещания))) все по плану путина – геноцид это называется.

а биржа опять будет иметь рост только на ммвб. а реальная картина сами знаете какая.

onegin, 10.09.2018 в 16:08

Да согласен. Припарковаться вечером негде, не то что в прошлые годы, когда жили хорошо.

вот вам и все предвыборные обещания)))

—–

Онегин, а ты с каких выборов обещания имеешь в виду? 2000? 2004? 2008? 2012? Аль с последних?

Хоть какие-то предвыборные обещания исполненные можешь вспомнить?

ну да припарковаться негде.

поэтому стоит покупать все и на фсе..

что то напомнило покупку втб по 0.6

Онегин, какой геноцид? Верхушке не выгодно геноцидить свою паству, потому что она с неё кормитится. Рубить сук на котором сидеть? А авгиевы конюшни кто будет разгребать и работать отсюда и до обеда?

И жить стало лучше чем 10,20 лет назад это очевидно даже слепому и немому. Так что твои разговоры на ловочкуик бабушкам.

Trader, 11.09.2018 в 06:49.

И жить стало лучше чем 10,20 лет назад это очевидно даже слепому и немому.

—–

Самое примечательное, что это не так!

10 лет назад в среднем все жили так же, как и сейчас. Это десятилетие мы уже потеряли.

Сравнение с 20 лет назад в силе, но и причины очевидны: свободные предприниматели радостно и с сильной надеждой на успех начали работать на свое и страны будущее практически сразу, как дефолт 1998 года повалил весь сухостой в наших лесах (такое вот ботаническое сравнение). К этому очень кстати пришелся бум на сырьевых рынках. Такой комбинации идеального благоприятствования может и не будет уже никогда. В итоге все просрали и разворовали.

Trader, 11.09.2018 в 06:49.

Меня поставили на премодерацию.

Вкратце: мы не живем сейчас лучше, чем 10 лет назад. Любые цифры это ясно показывают. 10 лет потеряно.

Какие машины ?! да в центре Москвы машин больше и сам цент обустроен, но за счет всей остальной страны. считаю не верным судить по такой узкой составляющей не отражающей действительность.

де факто мы имеем признаки колонии и для добычи недр и богатств страны им хватит населения и в 80 млн человек и мы планомерно к этому идем.

кто мешает вкладывать в экономику страны ? промышленности нет. Россия делает 1,5% мирового ВВП. за 10-20 лет . бизнес и предпринимательство уничтожаются. медицина уничтожена, НАУКА уничтожена полностью. НАДО БЫТЬ действительно слепым, чтобы не видеть этого и радоваться, что у нас качество жизни выросло на кредитах и ипотеке.

onegin, 11.09.2018 в 09:07.

кто мешает вкладывать в экономику страны ?

—–

Хороший вопрос, но не хватает субъекта! Мешает КОМУ вкладывать?

Rob, да было бы желание и задача – наверху такой ни задачи и желания нет. одни разговоры ни о чем. пустые обещания.

А, так это “кто-то наверху” должен вкладывать в экономику страны? Должен, но не вкладывает. Правильно я понял? :)