RSS статьи

RSS статьи

Ожидания

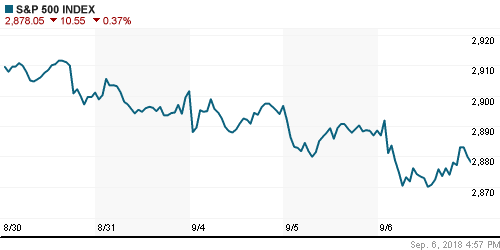

• Американский рынок акций в четверг продлил безрадостную динамику до четырех из последних пяти дней на фоне сохранения неопределенности в торговой сфере, спросом пользовались лишь «голубые фишки» – Dow умудрился закрыть день в плюс

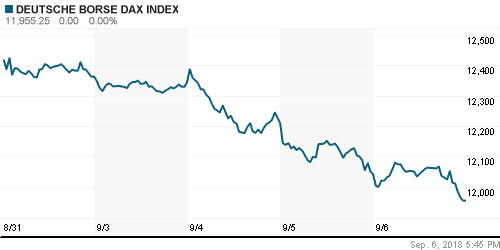

• Фондовые рынки Европы в четверг остались во власти «медведей» в ожидании расширения нового выстрела США в «торговой войне» с Китаем

• Цены на нефть в четверг не нашли поводов для удержания на достигнутых уровнях в отчете от Минэнерго США

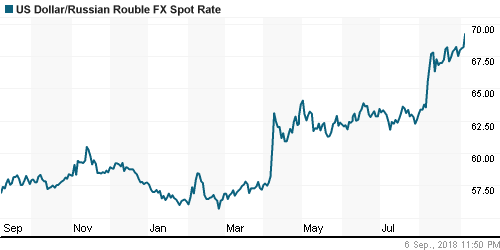

• Рубль в четверг рухнул к минимумам за последние два года в преддверии выступления Великобритании в Совбезе ООН, где были приведены доказательства по мнению британской стороны причастности российских спецслужб к отравлению «перебежчика» Скрипаля. Слушания в Конгрессе США, из которых можно было сделать вывод, что следующий раунд санкций может быть адресным и не таким агрессивным, как он сейчас представляется, не оказали должной поддержки. В пятницу утром доллар стоит 69,30 руб., евро – 80,50 руб.

• США, Германия, Франция и Канада поддерживают выводы британского следствия о том, что отравление экс-полковника ГРУ Сергея Скрипаля было осуществлено российской военной разведкой и санкционировано на высшем уровне руководства РФ.

• Рубль сегодня недооценен из-за ожидания второй волны санкций – глава Минфина Силуанов

Компании «списка Белоусова» представили свои проекты на суммы свыше предлагаемых ранее изъятий

• ВТБ планирует продать страховой бизнес Согазу до конца 2018 г.

Америка:

• Американский рынок акций в четверг продлил безрадостную динамику до четырех из последних пяти дней на фоне сохранения неопределенности в торговой сфере, спросом пользовались лишь «голубые фишки» – Dow умудрился закрыть день в плюс

• Распродажи акций технологического сектора продолжились – «любимчики» рынка Facebook, Apple, Alphabet, Netflix и Amazon принесли свои владельцам потери в 1,3-2,8%, но куда большее давление возникло в акциях чипмейкеров на опасениях прохождения отраслью циклического пика. Так капитализация одного из ведущих производителей чипов памяти Micron рухнула на 9,9%

• Помимо технологического сектора инвесторы избавлялись от акций энергетического сектора (-1,9%) на фоне негативной динамики рынка энергоносителей после отчета от Минэнерго США

• Лучше рынка смотрелись «защитный» телекоммуникационный сектор (+0,7%) и перепроданный промышленный сектор (+0,3%)

• Число новых рабочих мест в частном секторе от ADP в августе составило 163 тыс. после июльского показателя в 217 тыс.

• Затраты на рабочую силу во II кв. были скорректированы с -0,9% до -1,0%, производительность труда выросла на 2,9% как и сообщалось ранее

• Число первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 203 тыс. после 214 тыс. на предыдущей

• Промышленные заказы в июле сократились на 0,9% после роста на 0,6% месяцем ранее

• Индекс деловой активности в сфере услуг в августе повысился с 55,7 п. до 58,5 п.

DOW: +0,08%

DOW: +0,08%

S&P500: -0,37%

S&P500: -0,37%

NASDAQ: -0,91%

Pre-Market: -0,10%

Европа:

• Фондовые рынки Европы в четверг остались во власти «медведей» в ожидании расширения нового выстрела США в «торговой войне» с Китаем

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,59%

• Сектор базовых материалов взял на себя основную тяжесть продаж, уменьшив вес на 1,75%. Акции майнера BHP Billiton подешевели сразу на 5%

• Акции коммунальных компаний проявили себя как защитный инструмент в свете новостей об установлении регулятором ценового потолка стоимости услуг. Лидером выступили акции Centrica (+5,0%). Акции оппонента Ofgem вырос

• Правительство Германии сообщило о том, что при рассмотрении Brexit готово к любым сценариям, включая отсутствие соглашения

DAX: -0,71%

FTSE 100: -0,87%

Азия:

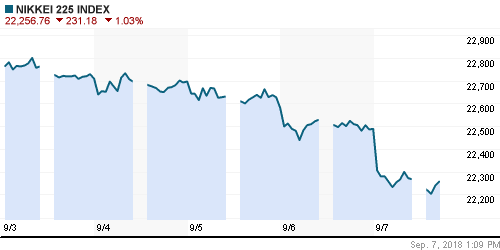

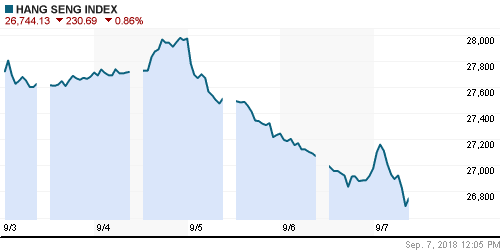

• Азиатские рынки акций в пятницу продолжают придерживаться негативной динамики в ожидании решения США по пошлинам на товары из КНР

• WSJ: Япония будет следующей на прицеле США – президент США Трамп

• Хуже рынка выглядят акции технологического сектора

Nikkei-225 (Japan): -1,05%

Hang Seng Index (Hong Kong): -0,86%

SSE Composite Index (China): -0,13%

Развивающиеся рынки:

BRIC: -0,57%

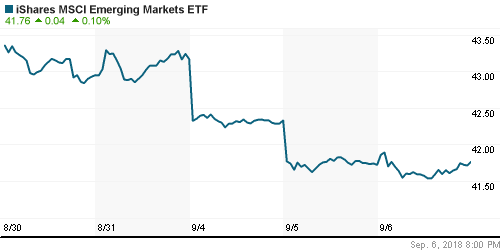

MSCI EM: -0,34%

MSCI Eastern Europe: -0,47%

MSCI EM Latin America: +1,29%

MSCI EM Latin America: +1,29%

iShares MSCI Emerging Markets (EEM): +0,10%

Market Vectors Russia ETF (RSX): -0,92%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,66%

LUKOY – LUKOIL ADR: -1,49%

OGZPY – GAZPROM ADR: -2,07%

NILSY – NORILSK ADR: -0,55%

Нефть, энергия, сырьевые товары, драгоценные металлы:

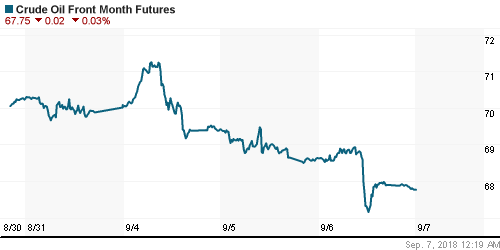

• Цены на нефть в четверг не нашли поводов для удержания на достигнутых уровнях в отчете от Минэнерго США

• Стоимость нефти марки Brent опустилась на 0,8% до $76,64/барр.

• По данным Минэнерго США, коммерческие запасы сырой нефти сократились на 4,3 млн барр при прогнозе уменьшения в 2,9 млн барр

• По данным Минэнерго США, коммерческие запасы бензина выросли на 1,85 млн. при прогнозе сокращения на 1.5 млн барр

• По данным Минэнерго США, коммерческие запасы сырой нефти в Кушинге повысились на 0,55 млн. барр. при прогнозируемой околонулевом изменении

• На рынке промышленных металлов неопределенность в торговой сфере придержала цены в боковике ввиду имеющейся перепроданности. Цены на медь выросли на 0,5%, однако в пятницу утром были продавлены ниже минимума четверга

• Отсутствие укрепление доллара и сохранения неясности в вопросе расширения США пошлин на товары из Китая объемом в $200 млрд. удерживают цены на золото вблизи $1200/унцию

NYMEX Crude Oil (Brent) сегодня: $76,39/барр (-0,34%)

FOREX и валютный рынок:

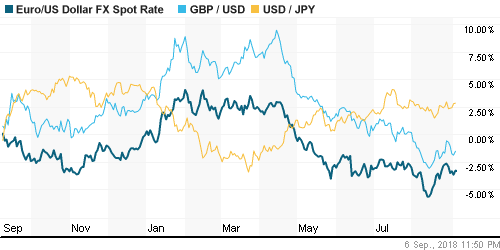

• Американский доллар в четверг не смог вернуться на траекторию роста на фоне восстановления перепроданных валют emerging markets, невзирая на в целом позитивную макростатистику

Число новых рабочих мест в частном секторе от ADP в августе составило 163 тыс. после июльского показателя в 217 тыс.

• Индекс деловой активности в сфере услуг в августе повысился с 55,7 п. до 58,5 п.

• Британский фунт стерлингов укрепился против доллара на 0,26% до $1,2920 в попытках вернуться к максимумам предыдущего дня на надеждах, что текущие разногласия в отношении Brexit будут в конечном итоге преодолены, чему поспособствовали позитивные сигналы из Берлина

• Курс единой европейской валюты относительно доллара изменился незначительно, составив 1,162.

• Рейтинговое агентство Fitch выразило уверенность, что правительство Италии представит бюджет, который успокоит рынки

• Индекс доллара по итогам дня потерял 0,16%

• Рубль в четверг рухнул к минимумам за последние два года в преддверии выступления Великобритании в Совбезе ООН, где были приведены доказательства по мнению британской стороны причастности российских спецслужб к отравлению «перебежчика» Скрипаля. Слушания в Конгрессе США, из которых можно было сделать вывод, что следующий раунд санкций может быть адресным и не таким агрессивным, как он сейчас представляется, не оказали должной поддержки. В пятницу утром доллар стоит 69,30 руб., евро – 80,50 руб.

Ликвидность:

• Начало нового отчетного периода уменьшило повышательное давление на краткосрочные ставки на рынке МБК – в четверг они вновь незначительно понизились

MosPrime Rate (overnight): 7,28%

Экономический календарь (время мск.):

12-00 ВВП еврозоны, предварит

15-30 Число рабочих мест вне сельскохозяйственного сектора США

15-30 Уровень безработицы в США

15-30 Средняя почасовая заработная плата в США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Обстановка на рынках остается неопределенной на фоне уязвимости emerging markets и приближения сроков по расширению списка до $200 млрд импортируемых из Китая в США товаров, которые будут облагаться повышенными пошлинами. Способствует этому и президент США, который продолжает сохранять высокий градус беспокойств из-за своих «твитов». В то же время прогресс по пересмотру соглашения NAFTA смог поддержать риск-аппетиты на мировых рынках.

• Цены на нефть продолжили набирать высоту за счет резкого сокращения запасов в США и признаков резкого сокращения закупок сырой нефти из Ирана. Поддержку оказало и ослабление доллара. Техническая картина продолжает указывать на высокую вероятность возвращения к годовым максимумам

• На текущей неделе внимание рынка будет сосредоточено на переговорах США и Канады по пересмотру торговых отношений, от которых вероятно во многом будет зависеть готовность президента США выполнить свое обещание увеличить объем товаров из Китая до $200 млрд., которые будут облагаться высокими пошлинами. Среди макроэкономической статистики наиболее важным станет отчет по рынку труда в пятницу. О его характере можно будет составить представление после выхода данных по числу новых рабочих мест в частном секторе от ADP в среду, а также по компоненте занятости в индексе деловой активности в непроизводственном секторе в четверг

• Ослабление доллара на FOREX и рост цен на нефть создают «окно» для стабилизации ситуации на внутреннем валютном рынке. Снижение объемов закупок Минфином валюты и налоговый период наряду с потенциальным ростом цен на нефть будут сдерживать давление продавцов. В то же время новые признаки эскалации напряженности между США и Россией и дамоклов меч новых санкций, которые могут затронут банковский сектор впоследствии могут спровоцировать новый раунд бегства нерезидентов и новые панические покупки валюты.

Технически (тренды):

• Краткосрочно: В четверг российский рынок акций продемонстрировал признаки слабости после попытки отскочить от поддержки в 2325 пунктов по индексу Мосбиржи, которая закончилась провалом. Увеличение объемов торгов повышает шансы продолжения негативной динамики в пятницу, что в конечном итоге может обернуться возвратом к 2250 пунктам, в случае если покупатели не перехватят инициативу.

• Среднесрочно: индекс Мосбиржи находится в широком боковике в 2200-2360 пунктов с предпочтительными шансами продолжить движение вверх. Консолидация под верхней границей будет увеличивать вероятность реализации позитивного сценария.

• Долгосрочно: На долгосрочных графиках индекс Мосбиржи смог закрепиться и оттолкнуться от 2250 пунктов, пока он остается выше определяющим остается сценарий обновления рекордных вершин.

Комментариев: 8

на “Глобальные рынки акций ждут развязки в истории с пошлинами США на товары из КНР и отчета по американскому рынку труда”

Подписка на комментарии к этому посту по Atom/RSS.

втб хлам . 0,039 !!! интересно кто брал на айпио что думает

рынок конечно дохлый. ждут 9 сен.

Кто брал на айпио, должен был вернуть их обратно, когда устроили выкуп народного айпио года через 3. Если не вернул, идиот со справкой.

Никто не ждет никакого 9 сен. Все эти имитационные выборчики в никому не известные урюпинские администрации – даже не информационный шум. Все ждут ясности по санкционной политике – это раз, и индикаторов движения облигаций развивающихся стран – это два. Ну и очередной лоу по рублю все никак не нащупается. Это три.

100 за бочку, 100р за бакс.. если наши дятлы не начнут повышать ставку. 14.09 если не будет резкого повышения ставки, хотя бы к 9% то девал продолжится. В ином случае повторим дек14.

Если ставку не поднимут 14.09 то нас ждет следущее: Пипл будет брать дешевые кредиты в руплях и перегонять их в валюту.

И тупо ждать , когда пойдет подъем ставки, а он пойдет без вариантов и очень скоро. А затем тупо ввернёт эти бабки обратно банкам но уже на вклад под 20%…

Нищая страна со средней зарплатой 200-300 баксов в месяц… Вот к какому рывку нас двигают.

должен быть новый поворот. не верю в старую схему “купил валюту”

onegin, 9.09.2018 в 07:49.

должен быть новый поворот.

—–

Здесь самое главное – понять, кому он должен, и в чем будет его новизна :))))))))