RSS статьи

RSS статьи

Ожидания

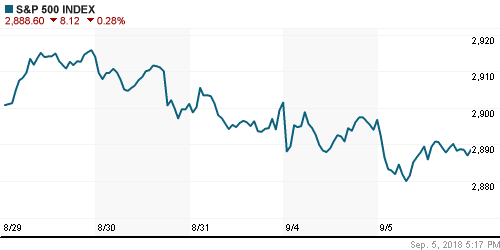

• Американский рынок акций скорректировался третий день кряду на фоне серьезных распродаж на фоне слушаний в Конгрессе представителей соцсетей Facebook и Twitter, которые представили очерк того, как они работали в период проведения выборов

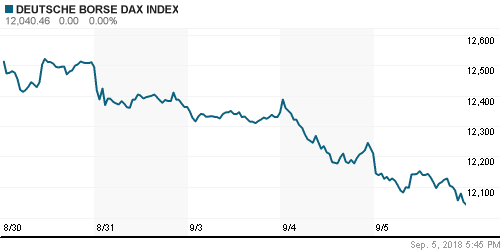

• Европейские рынки акций в среду продолжили пребывать в мрачном настроении из-за отсутствия просвета в торговых спорах США с Канадой и Китаем

• Берлин готов согласиться с менее детализированным соглашением Великобритании для того, чтобы не допустить «жесткий» вариант «развода»

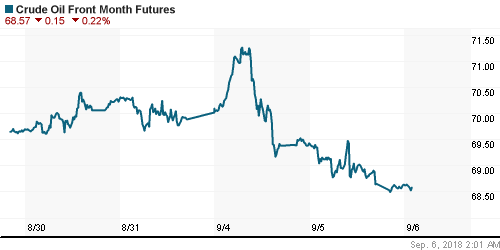

• Цены на нефть в среду продолжили коррекционное движение вниз после переоценки потенциального ущерба в сторону понижения урагана Гордон на нефтедобывающие мощности в Мексиканском заливе

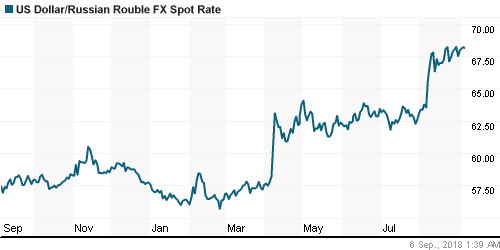

• Рубль в среду продолжил выглядеть довольно сносно на фоне распродаж валют emerging markets, падения цен на нефть существенного роста ставок в геополитической ситуации вокруг Сирии. Поддержку оказала информация, что Минфин в сентябре будет закупать валюту напрямую у ЦБ без выставления заявок на внутреннем валютном рынке. В итоге доллар повысился незначительно до 68,25 руб., евро на фоне роста EUR/USD – до 79,35 руб. В четверг утром курс ведущих валют повышаются до 68,30 руб. и 79,40 руб.

• Трамп перебросил к Сирии атомные подлодки и грозит ударить

• Лавров заявил о риске войны с США

• Мэй заявила о причастности военной разведки РФ к делу Скрипалей

• Минфин увеличит ежедневный объем покупок валюты в сентябре до 21,3 млрд руб.

• Допдоходы в сентябре конвертируют путем покупки валюты Казначейством у ЦБ без совершения Банком России покупок иностранной валюты на внутреннем валютном рынке- Минфин

• МЭР повысило прогноз по среднему курсу доллара в 2018 г. до 61,6 рубля

• МЭР понизило прогноз по росту ВВП РФ в 2018 году до 1,8% и до 1,3% в 2019 году

• Новатэк рассчитывает начать строительство первой линии завода «Арктик СПГ-2» в 2019 г.

• Новатэк планирует построить до 5 линий по производству СПГ в 2026-2030 гг.

• Новатэк начал строительство четвертой линии «Ямал СПГ» на основе российской технологии

• Газпром построил 93% газопровода «Сила Сибири»

• Газпром может увеличить инвестпрограмму на 2018 г. на 17% – до 1,496 трлн руб.

• Суд Англии продолжит рассмотрение вопроса об отмене ареста активов Газпрома 7 сентября

• Лукойл в 2018 г. может увеличить добычу нефти на 1% на фоне решения ОПЕК+

• Лукойл может увеличить сумму buyback в зависимости от цены нефти – вице-президент

• Лукойл и Eni создадут до конца 2018 года СП для работы в Мексике

• Газпром нефть продала РФПИ и Mubadala Petroleum 49% акций Газпромнефть – Восток

• Камаз за 8 месяцев увеличил выпуск машинокомплектов почти на 3%, до 23,26 тыс. единиц

• Магнит запускает buyback акций с 5 сентября на сумму 16,5 млрд руб.

Америка:

• Американский рынок акций скорректировался третий день кряду на фоне серьезных распродаж на фоне слушаний в Конгрессе представителей соцсетей Facebook и Twitter, которые представили очерк того, как они работали в период проведения выборов

• Невзирая на то, что новой информации на этот счет не появилось, акции Facebook подешевели на 2,3%, а Twitter – на 6,1%. Технологический сектор в целом потерял порядка 1,5%, потянув за собой весь рынок и нивелировав достижения других секторов

• В «помощь» акциям компаний из сектора высоких технологий выступил сектор услуг (-1,1%), где роль первой скрипки в падении в силу своего масштаба досталась акциям Amazon (-2,2%)

• Спросом пользовались акции «защитных» секторов товаров массового потребления (+1,2%) и коммунальных компаний (+1,3%)

• Переговоры США и Канады по пересмотру торгового соглашения NAFTA возобновились, однако к концу торгов информации на этот счет в лентах информагентств не появилось

• Торговый баланс США в июне сложился с дефицитом в $50,1 млрд после $45,7 млрд. за счет ускорения закупок иностранных товаров и падения экспорта сои, при этом отрицательное сальдо увеличилось как с ЕС, так и с Китаем

DOW: +0,09%

DOW: +0,09%

S&P500: -0,28%

S&P500: -0,28%

NASDAQ: -1,19%

Pre-Market: -0,19%

Европа:

• Европейские рынки акций в среду продолжили пребывать в мрачном настроении из-за отсутствия просвета в торговых спорах США с Канадой и Китаем

• Сводный индекс крупнейших компаний региона утратил 1,1%, при этом вновь только банковскому сектору удалось абстрагироваться от общерыночного негатива

• Технологический сектор сконцентрировал на себе основной удар продавцов, просев более, чем на 3%.

• Улучшение чистой прибыли на 4% во II кв. Bayer (-1,7%) оказалось недостаточным, чтобы оградить акции химического конгломерата от фиксации прибыли

• По данным СМИ, Великобритания и Германия смягчили взаимные требования в отношении того каким должен оказаться Brexit

DAX: -1,39%

FTSE 100: -1,00%

Азия:

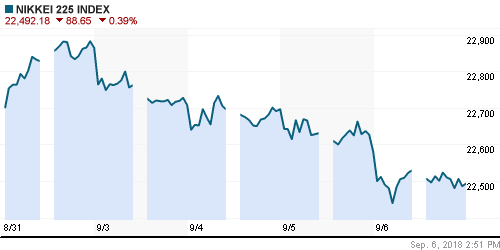

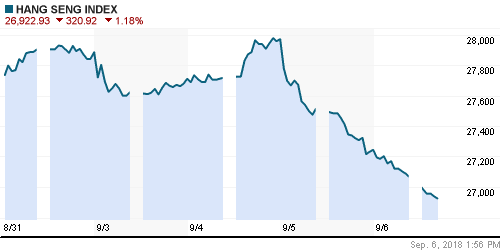

• Азиатские рынки акций в четверг продолжают свой путь вниз на фоне неопределенности в торговой сфере между США и Канадой и США и Китаем, а также нахлынувшей на рынки emerging markets волны продаж

• Котировки акций телекоммуникационной компании Австралии Telstra двигаются в противофазе, демонстрируя рост в 3,1% после публикации плана развития общенациональной сети Интернет

Nikkei-225 (Japan): -0,38%

Hang Seng Index (Hong Kong): -1,18%

SSE Composite Index (China): -0,31%

Развивающиеся рынки:

BRIC: -0,41%

MSCI EM: -0,66%

MSCI Eastern Europe: -1,15%

MSCI EM Latin America: -2,30%

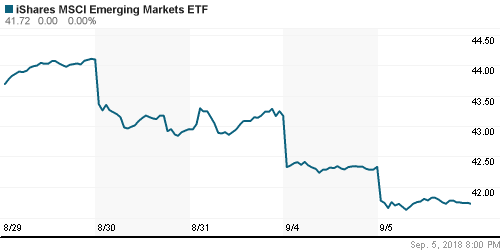

iShares MSCI Emerging Markets (EEM): -1,23%

Market Vectors Russia ETF (RSX): +0,08%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,48%

MBT – Mobile TeleSystems ADR: +1,48%

LUKOY – LUKOIL ADR: -1,57%

OGZPY – GAZPROM ADR: +0,35%

NILSY – NORILSK ADR: -0,49%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду продолжили коррекционное движение вниз после переоценки потенциального ущерба в сторону понижения урагана Гордон на нефтедобывающие мощности в Мексиканском заливе

• Стоимость нефти марки Brent понизилась на 0,8% до $77,25/барр.

• Глава ОПЕК Баркиндо отметил, что торговые споры могут подорвать спрос на энергоносители в будущем

• На рынке промышленных металлов ситуация стабилизировалась после нескольких ударных дней продаж – алюминий и никель почти не изменились в цене, цены на медь даже повысились на 0,8%

• Возобновление ослабления доллара и негативный сантимент на фондовых рынках позволил ценам на золото ощутить прилив сил, однако котировки не смогли пройти выше $1198/унцию

NYMEX Crude Oil (Brent) сегодня: $77,15/барр (+0,08%)

FOREX и валютный рынок:

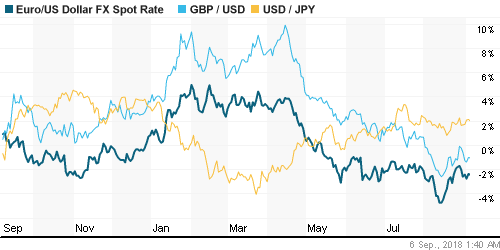

• На международном валютном рынке в среду британский фунт взял бразды лидерства на себя на фоне появления точек соприкосновения между переговорщиками Великобритании и Германии в отношении того, как должен быть реализован Brexit; Берлин готов согласиться с менее детализированным соглашением для того, чтобы не допустить «жесткий» вариант «развода»

• Британский фунт стерлингов укрепился против доллара на 0,38% до $1,2900. В течение дня курс опускался до минимума за две недели ниже 1,28 и на новостях подскакивал к 1,2980

• Индекс доллара по итогам дня потерял 0,3%, однако против валют стран с развивающейся экономикой укрепился на эту же величину

• Канадский доллар по итогам дня не изменился, оставшись немногим ниже 1,32 после того, как Банк Канады ожидаемо сохранил ключевую процентную ставку без изменений на уровне в 1,50%

• Рубль в среду продолжил выглядеть довольно сносно на фоне распродаж валют emerging markets, падения цен на нефть существенного роста ставок в геополитической ситуации вокруг Сирии. Поддержку оказала информация, что Минфин в сентябре будет закупать валюту напрямую у ЦБ без выставления заявок на внутреннем валютном рынке. В итоге доллар повысился незначительно до 68,25 руб., евро на фоне роста EUR/USD – до 79,35 руб. В четверг утром курс ведущих валют повышаются до 68,30 руб. и 79,40 руб.

Ликвидность:

• Начало нового отчетного периода уменьшило повышательное давление на краткосрочные ставки на рынке МБК – в среду их уровень опустился до минимума с прошлого понедельника

MosPrime Rate (overnight): 7,30%

Экономический календарь (время мск.):

15-15 Изменение количества рабочих мест в частном секторе США от ADP

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Производительность труда вне сельскохозяйственного сектора США

15-30 Расходы на рабочую силу в США

17-00 Индекс деловой активности в непроизводственном секторе США

17-00 Выступление президента ФРБ Сан-Франциско Джона Уильямса

18-00 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Обстановка на рынках остается неопределенной на фоне уязвимости emerging markets и приближения сроков по расширению списка до $200 млрд импортируемых из Китая в США товаров, которые будут облагаться повышенными пошлинами. Способствует этому и президент США, который продолжает сохранять высокий градус беспокойств из-за своих «твитов». В то же время прогресс по пересмотру соглашения NAFTA смог поддержать риск-аппетиты на мировых рынках.

• Цены на нефть продолжили набирать высоту за счет резкого сокращения запасов в США и признаков резкого сокращения закупок сырой нефти из Ирана. Поддержку оказало и ослабление доллара. Техническая картина продолжает указывать на высокую вероятность возвращения к годовым максимумам

• На текущей неделе внимание рынка будет сосредоточено на переговорах США и Канады по пересмотру торговых отношений, от которых вероятно во многом будет зависеть готовность президента США выполнить свое обещание увеличить объем товаров из Китая до $200 млрд., которые будут облагаться высокими пошлинами. Среди макроэкономической статистики наиболее важным станет отчет по рынку труда в пятницу. О его характере можно будет составить представление после выхода данных по числу новых рабочих мест в частном секторе от ADP в среду, а также по компоненте занятости в индексе деловой активности в непроизводственном секторе в четверг

• Ослабление доллара на FOREX и рост цен на нефть создают «окно» для стабилизации ситуации на внутреннем валютном рынке. Снижение объемов закупок Минфином валюты и налоговый период наряду с потенциальным ростом цен на нефть будут сдерживать давление продавцов. В то же время новые признаки эскалации напряженности между США и Россией и дамоклов меч новых санкций, которые могут затронут банковский сектор впоследствии могут спровоцировать новый раунд бегства нерезидентов и новые панические покупки валюты.

Технически (тренды):

• Краткосрочно: В среду российский рынок акций заставил усомниться в его готовности придерживаться позитивного среднесрочного сценария. Индекс Мосбиржи финишировал на минимумах и ниже поддержки в 2325 пунктов, однако понижение объемов оставляет надежду, что закрепления ниже не произойдет, в противном случае может продолжиться широкий боковик с возвратом к 2250 пунктам.

• Среднесрочно: индекс Мосбиржи находится в широком боковике в 2200-2360 пунктов с предпочтительными шансами продолжить движение вверх. Консолидация под верхней границей будет увеличивать вероятность реализации позитивного сценария.

• Долгосрочно: На долгосрочных графиках индекс Мосбиржи смог закрепиться и оттолкнуться от 2250 пунктов, пока он остается выше определяющим остается сценарий обновления рекордных вершин.

Комментариев: 5

на “Глобальные рынки ждут новостей из Вашингтона по пересмотру торговых отношений с Канадой и Китаем, оставаясь в не лучшем расположении духа”

Подписка на комментарии к этому посту по Atom/RSS.

Смотрю на графики, ну такая тишина перед бурей. Вот только куда рванёт?

DEVON, да похоже развязка близка

всё как обычно

dfe, нет! такой ситуации не помню. это качественно новое. причем действительно может быть очень серьезное движение вверх – много факторов за это, но и одновременно очень много поводов и факторов уйти вниз глубоко и на долго. 50/50

больше всего рубль расстраивает

onegin,

действительно может быть очень серьезное движение вверх – много факторов за это, но и одновременно очень много поводов и факторов уйти вниз глубоко и на долго. 50/50

=======

предпочитаю исходить из худшего сценария, надеясь конечно на лучшее.