RSS статьи

RSS статьи

Ожидания

• Торги на фондовом рынке США не проводились в связи с празднованием Дня труда

• Европейские рынки акций на старте торговой недели не поддались пессимизму своих азиатских коллег и показали преимущественно позитивную динамику, невзирая на отсутствие позитивного исхода переговоров между США и Канадой по пересмотру NAFTA

• Президент США Трамп сообщил, что не видит необходимости сохранения Канады в NAFTA и предложил Конгрессу не вмешиваться в переговоры, которые могут быть закончены либо принятием Оттавой предложенных условий, либо исключением Канады из NAFTA

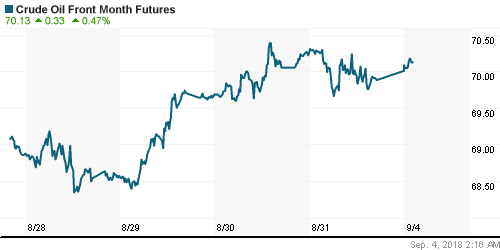

• Цены на нефть в понедельник проявили устойчивость, невзирая на существенный подъем в предыдущие две недели, поскольку опасения в исчезновении баррелей из Ирана из-за санкций США перевешивали техническую перекупленность и беспокойства в замедлении темпов роста спроса из-за роста протекционизма

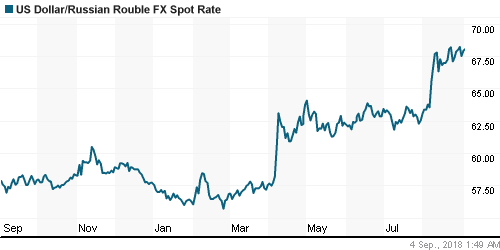

• Рубль в понедельник в отсутствие значимых новостей вновь взялся за старое – доллар подорожал до 67,90 руб., евро – до 78,90 руб. – расставшись с львиной долей успеха, достигнутого в конце прошлой недели

• Инфляционные ожидания россиян в августе слегка выросли – ЦБ

• Минфин намерен привлечь дополнительно 8 триллионов рублей дополнительных частных инвестиций в основной капитал до 2024 года – представитель министерства Андрей Лавров.

Америка:

• Торги на фондовом рынке США не проводились в связи с празднованием Дня труда

DOW: 0,00%

DOW: 0,00%

S&P500: 0,00%

NASDAQ: 0,00%

Pre-Market: +0,10%

Pre-Market: +0,10%

Европа:

• Европейские рынки акций на старте торговой недели не поддались пессимизму своих азиатских коллег и показали преимущественно позитивную динамику, невзирая на отсутствие позитивного исхода переговоров между США и Канадой по пересмотру NAFTA

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,07%

• Акции автопроизводителей продолжили оставаться под давлением опасений, что они станут «жертвой» «торговой войны» США после того, как президент этой страны Трамп остался неудовлетворенным предложенными Брюсселем уступками. Акции Volkswagen и Porsche стали дешевле более, чем на 1,5%

• Акции Royal Mail подскочили в цене на 3,0% после того, как было объявлено о поглощении логистической компании Dicom Canada за $360 млн., которую рынок счел удачной

• Индекс деловой активности в производственной сфере в еврозоне в августе не изменился, составив 54,6 п., что соответствовало ожиданиям рынка

DAX: -0,14%

DAX: -0,14%

FTSE 100: +0,97%

Азия:

• Азиатские рынки акций во вторник утром перешли на позитивную территорию, невзирая на разочаровывающую статистику в Китае и отсутствие подвижек в урегулировании разногласий США и Канады в торговой сфере

• Индекс деловой активности в производственном секторе Китая по версии Caixin в августе опустился до минимума с июня 2017 года на уровень в 50,6 п., продажи на экспорт сокращаются пятый месяц подряд

• Резервный банк Австралии оставил ключевую процентную ставку без изменений на уровне в 1,50%

Nikkei-225 (Japan): -0,05%

Hang Seng Index (Hong Kong): +0,84%

SSE Composite Index (China): +1,25%

Развивающиеся рынки:

BRIC: -0,87%

MSCI EM: -0,84%

MSCI Eastern Europe: -0,67%

MSCI EM Latin America: -0,79%

iShares MSCI Emerging Markets (EEM): 0,00%

Market Vectors Russia ETF (RSX): 0,00%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: 0,00%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: 0,00%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник проявили устойчивость, невзирая на существенный подъем в предыдущие две недели, поскольку опасения в исчезновении баррелей из Ирана из-за санкций США перевешивали техническую перекупленность и беспокойства в замедлении темпов роста спроса из-за роста протекционизма

• Стоимость нефти марки Brent повысилась на 0,3% до $77,84/барр

• По оценкам Reuters, добычи нефти странами ОПЕК в августе возросла на 220 тыс. барр/сутки до рекордных в этом году 32,79 млн барр/сутки

• На рынке промышленных металлов вновь правили бал опасения в замедлении темпов роста мировой торговли вследствие растущей угрозы протекционизма – алюминий подешевел на 1,2%, медь – на 0,7%, никель – на 0,2%

• На фоне в целом нейтральной динамики доллара и отсутствия значимых новостей цены на золото остались примагниченными к психологическому уровню в $1200/унцию

NYMEX Crude Oil (Brent) сегодня: $78,06/барр (-0,00%)

FOREX и валютный рынок:

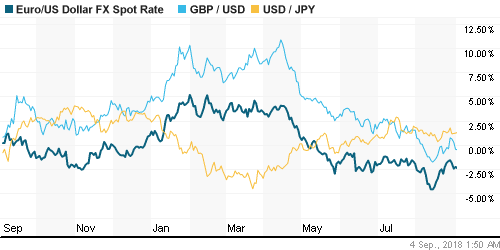

• В условиях тонкого рынка доллар в понедельник остался вблизи недельного максимума, подпитываемый отсутствием сделки между США и Канадой по пересмотру Североамериканского соглашения о свободной торговле

• Рост стоимости йены и франка, валют-убежищ, ограничил подъем индекса доллара в 0,05%

• Президент США Трамп сообщил, что не видит необходимости сохранения Канады в NAFTA и предложил Конгрессу не вмешиваться в переговоры, которые могут быть закончены либо принятием Оттавой предложенных условий, либо исключением Канады из NAFTA

• Евро понизился на 0,1% в свете новых распродаж на рынке госдолга Италии. Рейтинговое агентство Fitch понизило прогноз по рейтингу «BBB» до «негативного», однако рынок готовился к его понижению рейтинга

• Индекс деловой активности в производственной сфере в еврозоне в августе не изменился, составив 54,6 п., что соответствовало ожиданиям рынка

• Британский фунт стерлингов подешевел на 0,4% против доллара до $1,29 после высказываний главного переговорщика от ЕС Мишеля Барнье, который выразил сильное неприятие ожиданиям Великобритании по сохранению условий взаимной торговли после Brexit

• Рубль в понедельник в отсутствие значимых новостей вновь взялся за старое – доллар подорожал до 67,90 руб., евро – до 78,90 руб. – расставшись с львиной долей успеха, достигнутого в конце прошлой недели

Ликвидность:

• Начало нового отчетного периода уменьшило повышательное давление на краткосрочные ставки на рынке МБК – в понедельник они незначительно понизились после подъема к двухнедельным максимумам в пятницу

MosPrime Rate (overnight): 7,36%

Экономический календарь (время мск.):

15-15 Парламентские слушания в Великобритании по инфляции

17-00 Индекс деловой активности в производственном секторе США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Обстановка на рынках остается неопределенной на фоне уязвимости emerging markets и приближения сроков по расширению списка до $200 млрд импортируемых из Китая в США товаров, которые будут облагаться повышенными пошлинами. Способствует этому и президент США, который продолжает сохранять высокий градус беспокойств из-за своих «твитов». В то же время прогресс по пересмотру соглашения NAFTA смог поддержать риск-аппетиты на мировых рынках.

• Цены на нефть продолжили набирать высоту за счет резкого сокращения запасов в США и признаков резкого сокращения закупок сырой нефти из Ирана. Поддержку оказало и ослабление доллара. Техническая картина продолжает указывать на высокую вероятность возвращения к годовым максимумам

• На текущей неделе внимание рынка будет сосредоточено на переговорах США и Канады по пересмотру торговых отношений, от которых вероятно во многом будет зависеть готовность президента США выполнить свое обещание увеличить объем товаров из Китая до $200 млрд., которые будут облагаться высокими пошлинами. Среди макроэкономической статистики наиболее важным станет отчет по рынку труда в пятницу. О его характере можно будет составить представление после выхода данных по числу новых рабочих мест в частном секторе от ADP в среду, а также по компоненте занятости в индексе деловой активности в непроизводственном секторе в четверг

• Ослабление доллара на FOREX и рост цен на нефть создают «окно» для стабилизации ситуации на внутреннем валютном рынке. Снижение объемов закупок Минфином валюты и налоговый период наряду с потенциальным ростом цен на нефть будут сдерживать давление продавцов. В то же время новые признаки эскалации напряженности между США и Россией и дамоклов меч новых санкций, которые могут затронут банковский сектор впоследствии могут спровоцировать новый раунд бегства нерезидентов и новые панические покупки валюты.

Технически (тренды):

• Краткосрочно: В понедельник в выходной день в США российский рынок акций не решился на активные действия: индекс Мосбиржи показал нейтральную динамику по итогам дня. Для продолжения среднесрочного тренда вверх фондовому индикатору необходимо преодолеть 2350 пунктов, поддержка располагается на 2325 пунктах.

• Среднесрочно: Выход за границы диапазона в 2250-2325 пунктов по индексу Мосбиржи предопределит дальнейший вектор динамики рынка на среднесрочную перспективу, после тестирования 2250 пунктов более вероятен возврат к историческому максимуму.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2325 пунктов, без этого вероятен откат к 2100 пунктам с шансами возвращения к 1800 пунктам.

Нет комментариев

на “Маятник мировых рынков акций качнулся в позитивную сторону в ожидании возобновления торгов в США и в отсутствие новостей”

Подписка на комментарии к этому посту по Atom/RSS.