RSS статьи

RSS статьи

Ожидания

• Американский рынок пережил целую россыпь «твитов» Трампа, в котором он пригрозил ввести пошлины против Китая, как и было обещано ранее на товары объемом в $200 млрд., а также добиться желаемого в торговых переговорах с ЕС и Канадой. К концу дня внутридневное понижение было сведено к нулю на информации о переносе заключительной фазы торговых переговоров с Канадой на среду, хотя ранее Трамп заявлял о том, что дедлайн – конец этой недели

• Президент США Трамп пригрозил выйти из Всемирной торговой организации, если их не удастся «перетряхнуть»

• Президент США Трамп выразил недовольство тем, что предложенные Брюсселем меры по сокращению ввозных пошлин на автомобили «не достаточно хороши» и отметил, что «ЕС почти также плох, как Китай»

• Фондовые площадки США в понедельник будут закрыты в связи с празднованием Дня Труда

• Европейские рынки акций отразили нежелание инвесторов оставаться в акциях на выходных на фоне очередного всплеска активности президента США Трампа, который вновь посеял семена опасений в росте протекционизма и замедления темпов роста мировой экономики

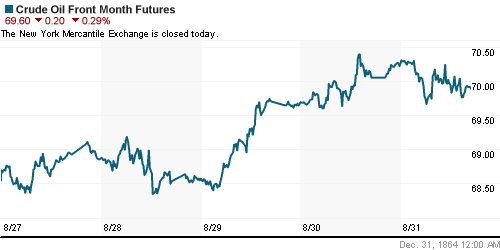

• Цены на нефть в пятницу скорректировались после ударного роста в течение последней и предыдущей недель на сигналах резкого сворачивания покупок иранской нефти и дальнейшего спада добычи в Венесуэле

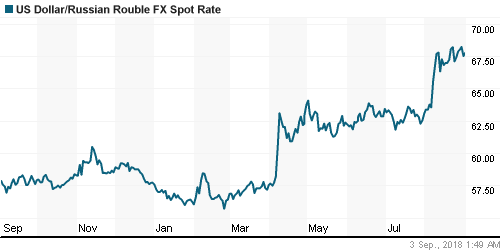

• Рубль в пятницу резко укрепился благодаря поддержке укрепления валют развивающихся валют против американского доллара, вероятно имело место и снижения опасений в реализации геополитических рисков и рынок стал переосмысливать угрозу расширения США санкций: доллар подешевел сразу на 1,1% до 67,50 руб., евро – на 1,55% до 78,40 руб. В понедельник утром под влиянием понижения цен на нефть курсы ведущих валют растут на 30 коп.

• ЦБ ухудшил прогноз роста ВВП в III квартале до 1,3-1,7% г/г, сохранил прогноз на 2018 г.

• Правкомиссия одобрила увеличение доли катарского QIA в Роснефти до 18,93%

• Газпром не исключает дивидендов за 2018 г. выше 8,04 рубля на акцию

• Газпром ожидает роста средней цены экспорта газа в 2018 г. до $230-240 за тыс. куб. м.

• Газпром может увеличить дивиденды после 2020 года

• Газпром взял паузу в заимствованиях, чтобы снять риски из-за спора с Нафтогазом

• Татнефть может пересмотреть план по капиталовложениям на 2018 год в большую сторону

• Татнефть может выплатить дивиденды за 9 месяцев 2018 года

• Татнефть в 2018 г. увеличит добычу на 1%, до 29,2 млн тонн на фоне решения ОПЕК+

• Вопрос о делистинге Автоваза может быть рассмотрен после 10 сентября

Америка:

• Американский рынок пережил целую россыпь «твитов» Трампа, в котором он пригрозил ввести пошлины против Китая, как и было обещано ранее на товары объемом в $200 млрд., а также добиться желаемого в торговых переговорах с ЕС и Канадой. К концу дня внутридневное понижение было сведено к нулю на информации о переносе заключительной фазы торговых переговоров с Канадой на среду, хотя ранее Трамп заявлял о том, что дедлайн – конец этой недели

• В секторальном разрезе значимые изменения зафиксированы в энергетическом секторе (-0,7%), который проследовал вниз вслед за ценами на нефть

• Сезон квартальных отчетов продолжили ритейлеры: реакция на данные от lululemon athletica и Ulta Beauty оказалась позитивной – +13,1% и +6,4% соответственно, а вот отчет от Big Lots (-10,1%) разочаровал, поскольку рынок оказался не готов к понижению прогноза финпоказателей на этот финансовый год

• Заключительная оценка индекса потребительских настроений от Мичиганского университета в августе была улучшена с 95,3 п. до 96,2 п.

DOW: -0,09%

DOW: -0,09%

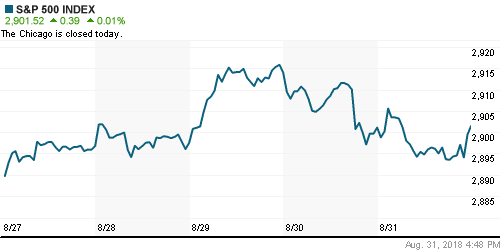

S&P500: +0,01%

NASDAQ: +0,26%

NASDAQ: +0,26%

Pre-Market: -0,12%

Pre-Market: -0,12%

Европа:

• Европейские рынки акций отразили нежелание инвесторов оставаться в акциях на выходных на фоне очередного всплеска активности президента США Трампа, который вновь посеял семена опасений в росте протекционизма и замедления темпов роста мировой экономики

• Сводный индекс крупнейших компаний Stoxx 600 понизился на 0,8%

• Сектор компаний путешествий и досуга – единственный сектор, который не поддался общему настроению

• Самыми чувствительными к ухудшению внешней конъюнктуры стали акции автопроизводителей (-1,55%) после слов лидера США Трампа о том, что предложенные Брюсселем меры по сокращению ввозных пошлин на автомобили «не достаточно хороши» и что «ЕС почти также плох, как Китай»

• Акции владельца сети кофеен Costa Coffee, Whitebread подорожали на 14,3% после выгодной ее продажи производителю прохладительных напитков Coca-Cola за £3.9 млрд

• Акции производителя программного обеспечения Sage подешевели на 7,5% после неожиданного ухода главы компании

• Акции авиаперевозчика Lufthansa потеряли 4% от своей прежней стоимости под влиянием понижения рекомендации Citi до «продавать»

• Инфляция в еврозоне в годовом выражении в августе замедлились с 2,1% до 2,0%

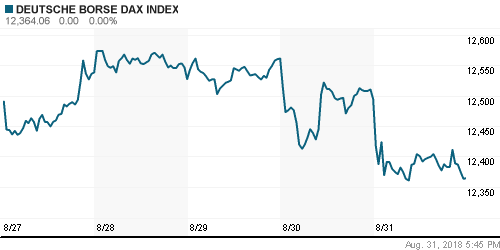

DAX: -1,04%

FTSE 100: -1,11%

Азия:

• Азиатские рынки акций начинают неделю в негативном ключе после того, как США и Канада не смогли выдержать дедлайн по пересмотру торговых отношений, а также из-за приближения анонсированного ранее расширения списка товаров из Китая до $200 млрд, которые будут облагаться высокими пошлинами

• Переговоры между США и Канадой будут возобновлены в среду

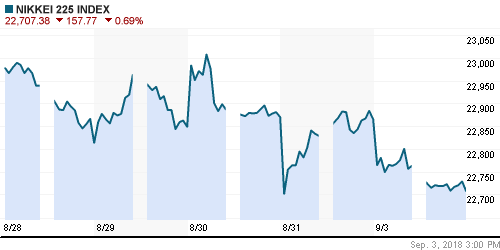

Nikkei-225 (Japan): -0,45%

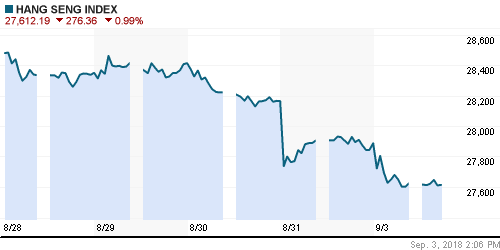

Hang Seng Index (Hong Kong): -0,98%

SSE Composite Index (China): -0,64%

Развивающиеся рынки:

BRIC: -0,27%

MSCI EM: -0,18%

MSCI Eastern Europe: +1,08%

MSCI EM Latin America: +1,00%

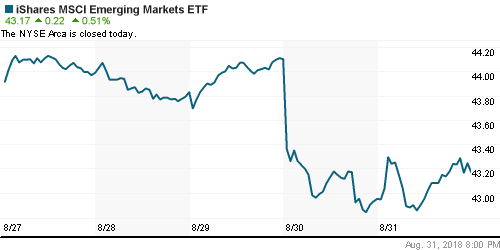

iShares MSCI Emerging Markets (EEM): -2,63%

Market Vectors Russia ETF (RSX): -2,42%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,97%

LUKOY – LUKOIL ADR: +0,67%

OGZPY – GAZPROM ADR: +3,99%

NILSY – NORILSK ADR: +1,80%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу скорректировались после ударного роста в течение последней и предыдущей недель на сигналах резкого сворачивания покупок иранской нефти и дальнейшего спада добычи в Венесуэле

• Стоимость нефти марки Brent понизилась на 0,5% до $77,42/барр

• По данным Baker Hughes, число буровых установок в США по итогам прошедшей недели возросло на 2 штуки до 862 единиц

• На рынке промышленных металлов основным драйвером осталась «твит»-угрозы Трампа перекроить торговые отношения с Китаем и ЕС, что заставило беспокоиться об устойчивости темпов роста мировой экономики и спроса на сырье – алюминий подешевел на 0,5%, медь – на 1,5%, никель – сразу на 3,7%

• Укрепление доллара и устойчивость аппетитов к риску на фондовых торгах в США вернули цены на золото обратно к $1200/унцию

NYMEX Crude Oil (Brent) сегодня: $77,50/барр (-0,27%)

FOREX и валютный рынок:

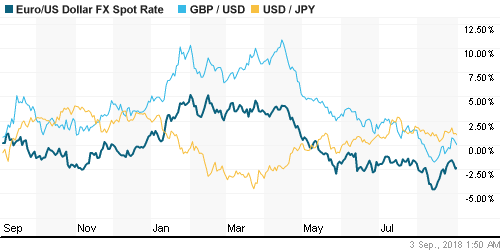

• Американский доллар в пятницу продолжил наступление против большинства валют на фоне новых высказываний президента США Трампа, которые вернули в повестку дня опасения в разворачивании «торговых войн»

• Президент США Трамп пригрозил выйти из Всемирной торговой организации, если их не удастся «перетряхнуть»

• Президент США Трамп выразил недовольство тем, что предложенные Брюсселем меры по сокращению ввозных пошлин на автомобили «не достаточно хороши» и отметил, что «ЕС почти также плох, как Китай»

• Индекс доллара повысился на 0,4%

• Японская йена и швейцарский франк, классические валюты-убежища, зафиксировали скромное ослабление в 0,1%, показав на закрытии курс соответственно в 111,10 йен за доллар и 0,969 франка за доллар

• Курс евро/доллар просел на 0,5% до $1,1605 – помимо заявлений Трампа на курс давил рост доходностей гособлигаций Италии на фоне обсуждения бюджета на следующий год, расходы в котором могут превысить рекомендуемые 3% от ВВП

• Рубль в пятницу резко укрепился благодаря поддержке укрепления валют развивающихся валют против американского доллара, вероятно имело место и снижения опасений в реализации геополитических рисков и рынок стал переосмысливать угрозу расширения США санкций: доллар подешевел сразу на 1,1% до 67,50 руб., евро – на 1,55% до 78,40 руб. В понедельник утром под влиянием понижения цен на нефть курсы ведущих валют растут на 30 коп.

Ликвидность:

• Завершение отчетного периода вновь повысило потребность в рублевой ликвидности – краткосрочные ставки в пятницу приблизились к максимумам за две недели

MosPrime Rate (overnight): 7,37%

Экономический календарь (время мск.):

Выходной день в Канаде

Выходной день в США

11-00 Индекс деловой активности в производственном секторе еврозоны

11-30 Индекс деловой активности в производственном секторе Великобритании

20-15 Выступление президента Бундесбанка Йенса Вайдманна

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Обстановка на рынках остается неопределенной на фоне уязвимости emerging markets и приближения сроков по расширению списка до $200 млрд импортируемых из Китая в США товаров, которые будут облагаться повышенными пошлинами. Способствует этому и президент США, который продолжает сохранять высокий градус беспокойств из-за своих «твитов». В то же время прогресс по пересмотру соглашения NAFTA смог поддержать риск-аппетиты на мировых рынках.

• Цены на нефть продолжили набирать высоту за счет резкого сокращения запасов в США и признаков резкого сокращения закупок сырой нефти из Ирана. Поддержку оказало и ослабление доллара. Техническая картина продолжает указывать на высокую вероятность возвращения к годовым максимумам

• На текущей неделе внимание рынка будет сосредоточено на переговорах США и Канады по пересмотру торговых отношений, от которых вероятно во многом будет зависеть готовность президента США выполнить свое обещание увеличить объем товаров из Китая до $200 млрд., которые будут облагаться высокими пошлинами. Среди макроэкономической статистики наиболее важным станет отчет по рынку труда в пятницу. О его характере можно будет составить представление после выхода данных по числу новых рабочих мест в частном секторе от ADP в среду, а также по компоненте занятости в индексе деловой активности в непроизводственном секторе в четверг

• Ослабление доллара на FOREX и рост цен на нефть создают «окно» для стабилизации ситуации на внутреннем валютном рынке. Снижение объемов закупок Минфином валюты и налоговый период наряду с потенциальным ростом цен на нефть будут сдерживать давление продавцов. В то же время новые признаки эскалации напряженности между США и Россией и дамоклов меч новых санкций, которые могут затронут банковский сектор впоследствии могут спровоцировать новый раунд бегства нерезидентов и новые панические покупки валюты.

Технически (тренды):

• Краткосрочно: В пятницу российский рынок акций подтвердил в роли поддержки пройденное сопротивление в 2325 пунктов по индексу Мосбиржи, что укрепило сценарий продолжения среднесрочного тренда к историческому максимуму

• Среднесрочно: Выход за границы диапазона в 2250-2325 пунктов по индексу Мосбиржи предопределит дальнейший вектор динамики рынка на среднесрочную перспективу, после тестирования 2250 пунктов более вероятен возврат к историческому максимуму.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2325 пунктов, без этого вероятен откат к 2100 пунктам с шансами возвращения к 1800 пунктам.

Нет комментариев

на “Отсутствие достижения договоренностей США и Канады по торговым вопросам привело к минорным настроениям на глобальных рынках в начале недели”

Подписка на комментарии к этому посту по Atom/RSS.