RSS статьи

RSS статьи

Ожидания

• Американский рынок акций в четверг прервал свою победную поступь не без помощи источников из окружения президента Трампа, которые напомнили о предстоящем расширении объема китайских товаров до $200 млрд, которые будут обложены высокими пошлинами, в то же время решение на этот счет пока не принято, дедлайн истекает 5 сентября

• Канада присоединилась к дискуссиям США и Мексики по пересмотру торгового соглашения NAFTA, подписи могут быть поставлены к концу этой недели

• Европейские рынки акций в четверг придерживались склонности к понижению на фоне испарения оптимизма в США и негативно окрашенных корпоративных событий

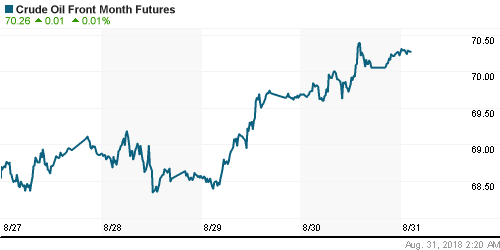

• Цены на нефть в четверг продолжили удивлять своей прытью доведя волну роста до 10% за последние две недели, драйвером продолжили выступать опубликованные днем ранее данные по запасам и свидетельства сокращения закупок иранской нефти

• По оценкам отраслевых наблюдателей, экспорт нефти из Ирана в августе еще задолго до вступления в силу санкций 4 ноября опустился до 2 млн барр/сутки при том, что в апреле он составлял 3,1 млн барр/сутки

• Международное энергетическое агентство предупредило о том, что рынок нефти к концу года столкнется с ситуацией заметного дефицита из-за обрушения поставок из Ирана и Венесуэлы и роста спроса на нефть в Азии

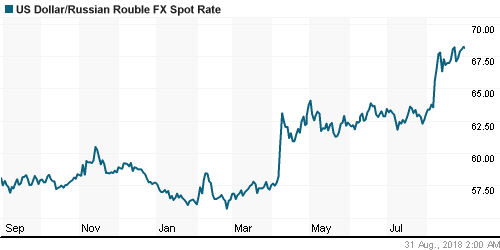

• Рубль в четверг стойко выдержал давление доллара на валюты развивающихся стран – на фоне обвала турецкой лиры, аргентинского песо и южноафриканского рэнда рубль курс рубля не претерпел значительных изменений. Доллар плавно повысился до 68,20 руб., евро откатил к 79,5 руб.

• Москва не получала сигналов от США о достижении неких договоренностей или компромиссов для того, чтобы не вводить так называемый «второй пакет» антироссийских санкций – пресс-секретарь президента Дмитрий Песков.

• Франция готова к стратегическому партнерству с Россией, если Кремль сделает необходимые для этого шаги, заявил в четверг президент страны Эммануэль Макрон

• Алроса и Аэрофлот уже могут направлять на дивиденды 75% чистой прибыли – Силуанов

• Лоукостер Победа в I полугодии сократил чистую прибыль по МСФО на 56,2%

• Лукойл может начать новую программу обратного выкупа акций после 2022 года

• Лукойл планирует добычу нефти в 2018 г на уровне 2017 г

• Газпром построил 80% газопровода «Турецкий поток» – Миллер

• Газпром до конца года завершит основные работы по укладке «Силы Сибири» – Миллер

• Сделка по покупке М.Видео сети Media Markt может быть закрыта в ближайшие 1-2 недели

• Чистый убыток ритейлера О’Кей в I полугодии снизился почти в 3 раза, до 541 млн руб.

• Страны ОПЕК+ в июле исполнили соглашение по сокращению добычи нефти на 109%

• ДВМП отложило публикацию отчета по МСФО за I полугодие 2018 года

• Выручка АФК Система по МСФО во II квартале выросла на 10,1%, до 182,1 млрд руб.

• Выручка девелопера Группа ПИК в I полугодии выросла почти в 2,5 раза, до 90,3 млрд руб.

• Гендиректор Мегафона Сергей Солдатенков и исполнительный директор компании Геворк Вермишян продали принадлежащие им акции оператора.

Америка:

• Американский рынок акций в четверг прервал свою победную поступь не без помощи источников из окружения президента Трампа, которые напомнили о предстоящем расширении объема китайских товаров до $200 млрд, которые будут обложены высокими пошлинами, в то же время решение на этот счет пока не принято, дедлайн истекает 5 сентября

• Канада присоединилась к дискуссиям США и Мексики по пересмотру торгового соглашения NAFTA, подписи могут быть поставлены к концу этой недели

• За исключением коммунального сектора (+0,1%) все остальные зоны рынка были окрашены в красный цвет, при этом своеобразными «чемпионами» стали сектор базовых материалов (-1,3%), финансовый сектор (-0,8%) и промышленный сектор (-0,8%)

• В технологическом секторе сохранился спрос на наиболее капитализированные и быстрорастущие акции под аббревиатурой FAANG, которые прибавили в диапазоне от 0,8 до 1,0%. Акции Amazon, курс которых пересек отметку в $2000 впервые в истории подорожали на 0,2%

• Личные доходы американцев в июле возросли на 0,3% после роста на 0,4% в июне

• Личные расходы американцев повысились на 0,4%, также, как и месяцем ранее

• Базовый ценовой индекс расходов на личное потребление в годовом выражении в июле возрос с 2,2% до 2,3%, при том, что аналитики не ожидали подобного изменения

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 213 тыс. после 210 тыс. на предыдущей

DOW: -0,53%

DOW: -0,53%

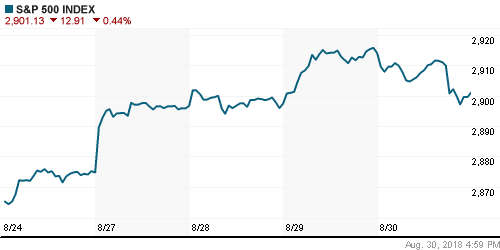

S&P500: -0,44%

NASDAQ: -0,27%

Pre-Market: +0,14%

Европа:

• Европейские рынки акций в четверг придерживались склонности к понижению на фоне испарения оптимизма в США и негативно окрашенных корпоративных событий

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,32%

• Телекоммуникационный сектор, который ослаб на 1,7% стал главным неудачником минувшего дня

• Акции владельца объектов коммерческой недвижимости, группы Unibail-Rodamco-Westfield, подешевели на 4% после публикации не удовлетворивших рынок квартальных итогов и понижения Morgan Stanley целевой цены по ее акциям

• Акции Npower и SSE завершили день без изменений после одобрения британским регулятором слияния двух коммунальных компаний

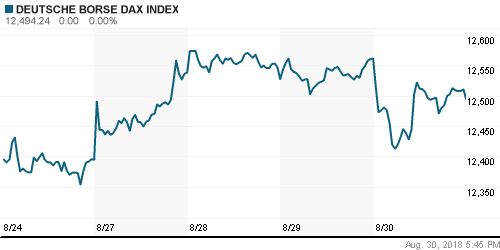

DAX: -0,54%

DAX: -0,54%

FTSE 100: -0,62%

Азия:

• Азиатские рынки завершают неделю с минорными настроениями после того, как новость о том, что Трамп изучает возможность расширения списка товаров из Китая еще на $200 млрд, которые будут облагаться более высокими пошлинами, побуждает инвесторов сокращать долю в рисковых активах

• Акции интернет-гиганта Tencent рухнули в цене на 4,5% после публикации Министерством образования Китая плана по регулированию сферы онлайн-игр для школьников

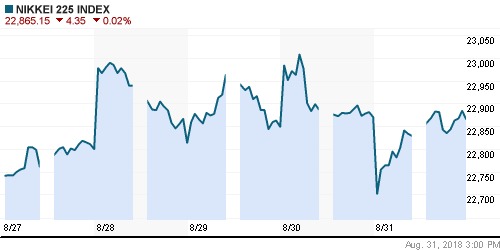

Nikkei-225 (Japan): -0,02%

Nikkei-225 (Japan): -0,02%

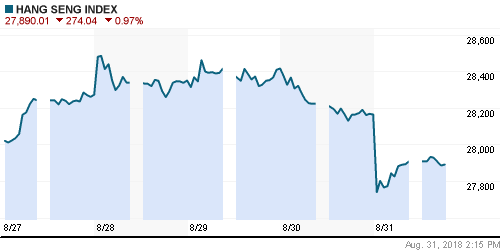

Hang Seng Index (Hong Kong): -0,97%

SSE Composite Index (China): -0,30%

Развивающиеся рынки:

BRIC: -1,46%

MSCI EM: -1,18%

MSCI Eastern Europe: -0,99%

MSCI EM Latin America: -2,84%

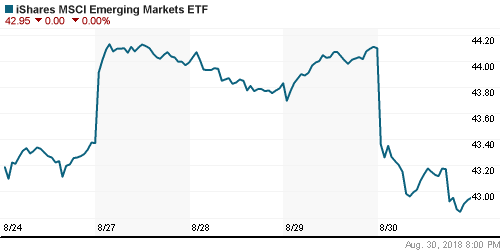

iShares MSCI Emerging Markets (EEM): -2,63%

Market Vectors Russia ETF (RSX): -2,42%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,52%

LUKOY – LUKOIL ADR: +0,37%

OGZPY – GAZPROM ADR: -2,07%

NILSY – NORILSK ADR: -1,91%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг продолжили удивлять своей прытью доведя волну роста до 10% за последние две недели, драйвером продолжили выступать опубликованные днем ранее данные по запасам и свидетельства сокращения закупок иранской нефти

• Стоимость нефти марки Brent повысилась на 0,8% до $77,70/барр

• По оценкам отраслевых наблюдателей, экспорт нефти из Ирана в августе еще задолго до вступления в силу санкций 4 ноября опустился до 2 млн барр/сутки при том, что в апреле он составлял 3,1 млн барр/сутки

• По словам главы государственной нефтяной компании Ирака, члены ОПЕК обсудят пересмотр квот на добычу нефти на саммите в декабре

• По оценкам отраслевых наблюдателей, добыча нефти в Венесуэле из-за кризиса в экономике и нехватки инвестиций опустилась до 1 млн барр/сутки, сократившись вдвое от уровней, которые наблюдались несколько лет назад

• Международное энергетическое агентство предупредило о том, что рынок нефти к концу года столкнется с ситуацией заметного дефицита из-за обрушения поставок из Ирана и Венесуэлы и роста спроса на нефть в Азии

• На рынке промышленных металлов угрозы расширения США списка товаров из Китая, на которые будут введены более высокие пошлины, не прошли незамеченными – никель подешевел на 1,0%, медь – на 0,33%, алюминий – на 1,4%

• На рынке золота развернулась борьба за психологический рубеж в $1200/унцию – укрепление доллара вернуло уверенность игрокам на понижение

NYMEX Crude Oil (Brent) сегодня: $77,95/барр (+0,14%)

FOREX и валютный рынок:

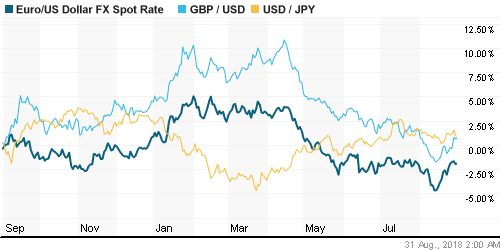

• Американский доллар в четверг обрел силу после выхода сильных макроэкономических данных и лавины продаж валют стран с развивающейся экономикой, где особенно выделилось аргентинское песо

• Личные расходы американцев повысились на 0,4%, также, как и месяцем ранее

• Базовый ценовой индекс расходов на личное потребление в годовом выражении в июле возрос с 2,2% до 2,3%, при том, что аналитики не ожидали подобного изменения

• Индекс доллара повысился на 0,18%

• Курс евро относительно доллара опустился на 0,3% до $1,167

• Канадский доллар отскочил от максимума за 2,5 месяца против доллара, подешевев на 0,54% до $0,77

• Рубль в четверг стойко выдержал давление доллара на валюты развивающихся стран – на фоне обвала турецкой лиры, аргентинского песо и южноафриканского рэнда рубль курс рубля не претерпел значительных изменений. Доллар плавно повысился до 68,20 руб., евро откатил к 79,5 руб.

Ликвидность:

• Прошедший налоговый период в четверг уже не так активно влиял на ценообразование на денежном рынке – краткосрочные ставки вернулись к значениям вторника

MosPrime Rate (overnight): 7,33%

Экономический календарь (время мск.):

12-00 Индекс потребительских цен в еврозоне, предварит.

12-00 Уровень безработицы в еврозоне

17-00 Индекс потребительского доверия в США от университета Мичигана, финал

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Отсутствие прорыва в переговорах между США и Китаем не повлияли не склонность инвесторов к риску – последовавшая стабилизация китайского юаня оставила такую опцию в числе возможных. Вместо этого инвесторы обратили внимание на протоколы к последнему заседанию ФРС и выступление главы ЦБ Джерома Пауэлла, которые показали готовность монетарных властей отреагировать на реализацию рисков протекционизма, замедлив темпы повышения процентных ставок, которые уже в скором времени могут достичь нейтрального уровня, что ограничивает потенциал их подъема

• Цены на нефть отыграли свою перепроданность за счет резкого сокращения запасов в США и косвенных свидетельств о сокращении экспорта из Ирана. Поддержку оказало и ослабление доллара. Существенный подъем создает предпосылки для возвращения к годовым максимумам

• На текущей неделе участников рынка ждет вторая оценка ВВП США за II квартал в среду, а также индексы производственной активности Китая в пятницу. Рынок останется чувствительным к новостным заголовкам, связанным с дискуссиями между США и Китаем, а также давлением на президента США Трампа

• Ослабление доллара на FOREX и рост цен на нефть создают «окно» для стабилизации ситуации на внутреннем валютном рынке. Снижение объемов закупок Минфином валюты и налоговый период наряду с потенциальным ростом цен на нефть будут сдерживать давление продавцов. В то же время новые признаки эскалации напряженности между США и Россией и дамоклов меч новых санкций, которые могут затронут банковский сектор могут спровоцировать новый раунд бегства нерезидентов и новые панические покупки валюты.

Технически (тренды):

• Краткосрочно: В четверг российский рынок акций под влиянием ухудшения внешней конъюнктуры прервал серию роста, состоявшую из четырех дней. Пройденное днем ранее сопротивление в 2325 пунктов по индексу Мосбиржи было протестировано в роли поддержки. В пятницу баталии за этот рубеж могут продолжиться – подтверждение подтвердит потенциал продолжения среднесрочного тренда

• Среднесрочно: Выход за границы диапазона в 2250-2325 пунктов по индексу Мосбиржи предопределит дальнейший вектор динамики рынка на среднесрочную перспективу, после тестирования 2250 пунктов более вероятен возврат к историческому максимуму.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2325 пунктов, без этого вероятен откат к 2100 пунктам с шансами возвращения к 1800 пунктам.

Комментариев: 6

на “Напоминание Трампа о новом раунде расширения пошлин на импорт из Китая нивелировало оптимизм на мировых рынках”

Подписка на комментарии к этому посту по Atom/RSS.

Паника продолжается, Россию льют на пустом месте

Дмитрий (Сухов), подскажите, пожалуйста, какое ваше видение по доллару и золоту до конца года? Я читал предыдущие ваши сообщения про то, что паника скоро уляжется, так оно и произошло. Но ожидания, что давление на РФ, причем уже в открытую, будет только расти – не вызывает сомнений, а параллельно еще и общая нестабильность нарастает за счет торговых войн.

Есть ощущение, что имеет смысл, находясь в рубле, зайти в золото, т.к. и по золоту сейчас многолетняя поддержка (недавно была) и по рубль/доллар так себе ожидания (не в пользу рубля). Инструментом вижу инвестмонеты, они не облагаются НДС при покупке и продаже + за их депонирования сейчас платят некоторые конторы (понятно, на страх и риск вкладчика).

Захарченко жалко

Да, был шанс у Хохломы стать страной, избрав его президентом. Но теперь они уже все сделали,чтобы она навсегда исчезла с карты мира.

Как говорится-не были страной ,не хрен начинать!

Золото не является инвестиционным активом, так как не генерирует никакого положительно денежного потока, а только отрицательный в виде издержек связанных с хранением.

Золото может пригодиться только в случае войны, революции, гиперинфляции, когда деньги станут бумажками. Во всех остальных случаях оно будет проигрывать облигациям и акциям. Покупать имеет смысл золото в инвестиционных монетах мелкого номинала, что бы их менять на хлеб и тушенку. Никому ни в коем случае не депонировать, и не класть в банковские ячейки. Безопасней закопать в огороде ))

Из за высоко спреда покупки/продажи, и ограниченной ликвидности инвестиционный горизонт в золоте должен быть несколько десятков лет.