RSS статьи

RSS статьи

Ожидания

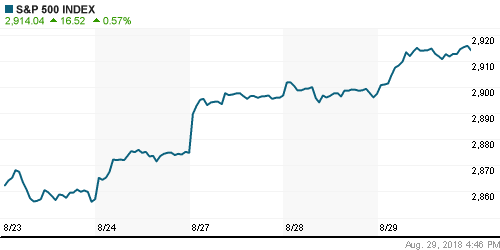

• Среда подарила истории американского рынка очередной рекорд – инвесторы продолжили отыгрывать ожидаемое понижение траектории процентной ставки ФРС и уменьшение неопределенности в торговой сфере после заключения соглашения с Мексикой и готовности Канады к нему присоединиться

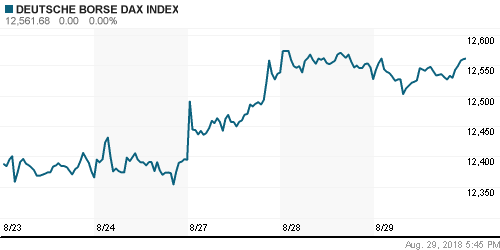

• Европейские рынки акций в среду преимущественно повысились на фоне общего позитивного сантимента и благоприятных корпоративных событий

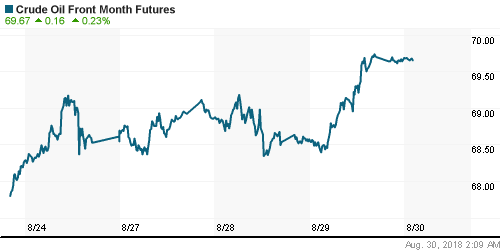

• Цены на нефть в среду вышли на новые максимумы с начала недели после неожиданного сокращения запасов сырой нефти, а также признаках увеличения спроса на бензин в США до рекордов и сокращения покупок черного золота из Ирана

• По оценкам отраслевых наблюдателей, поставки нефти из Ирана в августе сократились до 2,06 млн барр/сутки, в то время как на пике в апреле они составляли 3,09 млн барр/сутки

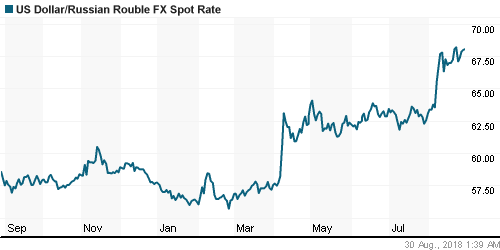

• Ситуация на внутреннем валютном рынке принципиальным образом не меняется: рубль продолжает игнорировать рост аппетитов к риску, более высокие цены на нефть и рост стоимости заимствований в условиях угрозы расширения санкций и роста напряженности вокруг Сирии. Курс доллара четверг остается выше 68 руб. на уровне в 68,10 руб., евро оценивается в 79,65 руб.

• Газпром в I полугодии увеличил чистую прибыль по МСФО в 1,7 раза – до 631 млрд руб.

• Чистая прибыль Лукойла по МСФО в I полугодии выросла на 37,5% – до 276,4 млрд руб.

• Чистая прибыль Сургутнефтегаза за I полугодие выросла в 4,4 раза, до 390 млрд руб

• Чистая прибыль Россетей по МСФО за I полугодие выросла на 9,1%, до 40,6 млрд руб.

• Группа Аэрофлот получила убыток по МСФО в I половине 2018 г. на фоне роста цены топлива

• Виталий Савельев переизбран на пост генерального директора «Аэрофлота»

• S&P снизило рейтинг Мегафона до «BB+» со «стабильным» прогнозом

• Чистая прибыль Ленты по МСФО в I полугодии выросла на 14,9%, до 5,2 млрд руб.

• Чистая прибыль Квадра по МСФО за I полугодие выросла на 27% – до 2,2 млрд руб.

• Чистый убыток Силовых машин по МСФО за I полугодие вырос в 5,7 раза, до 10,17 млрд руб.

• Чистая прибыль Камаза по МСФО за I полугодие выросла на 59%, до 1,57 млрд руб.

• Чистая прибыль Соллерс по МСФО за I полугодие сократилась на 22,96%, до 443 млн руб.

• Чистая прибыль ВСМПО-Ависма по МСФО за I полугодие выросла на 43,3%, до 9,95 млрд руб.

• Русснефть увеличила добычу нефти в I полугодии на 1% – до 3,74 млн тонн

Америка:

• Среда подарила истории американского рынка очередной рекорд – инвесторы продолжили отыгрывать ожидаемое понижение траектории процентной ставки ФРС и уменьшение неопределенности в торговой сфере после заключения соглашения с Мексикой и готовности Канады к нему присоединиться

• Инвесторы, не мудрствуя лукаво, решили сфокусировать покупательскую активность на наиболее популярных в этом году акциях под аббревиатурой FAANG, где выделились Apple (+1,5%) и Amazon (+3,4%). Акциям последнего придало прыть повышение Morgan Stanley прогнозной цены до $2500

• Отстали от общей динамики акции финансового сектора (-0,02%), сектора недвижимости (-0,1%) и телекоммуникационного сектора (-0,8%), в то же время лидером выступил энергетический сектор (+0,6%) на фоне «ралли» цен на рынке энергоносителей

• Промышленный сектор добавил скромные 0,1%, хотя вступление в переговоры Канады по пересмотру соглашения NAFTA повышает привлекательность его составляющих

• Сезон квартальных отчетов продолжили ритейлеры American Eagle (-6,5%) и Dick’s Sporting Goods (-2,0%), реакция на которые оказалась негативной

• Вторая оценка ВВП США во втором квартале была улучшена с 4,1% до 4,2% при прогнозе в 4,1%, при этом была ухудшена оценка потребительских расходов с 4,0% до 3,8%

• Незавершенные сделки по продаже на рынке жилья в июле сократились на 0,7% после роста на 0,9% в июне

DOW: +0,23%

DOW: +0,23%

S&P500: +0,57%

NASDAQ: +0,99%

Pre-Market: -0,15%

Pre-Market: -0,15%

Европа:

• Европейские рынки акций в среду преимущественно повысились на фоне общего позитивного сантимента и благоприятных корпоративных событий

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,29%

• Рынок акций Великобритании не поддержал общий почин – индекс FTSE понизился на 0,71% – на фоне резкого роста курса британского фунта на фоне снижения неопределенности вокруг Brexit

• Переговорщик от ЕС Мишель Барнье дал понять, что Евросоюз готов улучшить предложения по «разводу» Великобритании, которое ранее «не предлагалось ни одной стране»

• Медиа-сектор (+0,41%) оказался в центре внимания после публикации сильной отчетности телесети Rtl Group (+2,0%)

• Акции Ferrari подорожали на 4% на покупках клиентов HSBC, который улучшил рекомендации по акциям производителя спорткаров до «покупать»

• Акции ритейлера Inditex, владельца торговой марки Zara, обрушились в цене на 5,65% после того, как Morgan Stanley усомнился в сохранении прибыльности компании на фоне ожидаемого роста издержек, понизив рекомендацию до «ниже рынка»

DAX: +0,27%

FTSE 100: -0,71%

Азия:

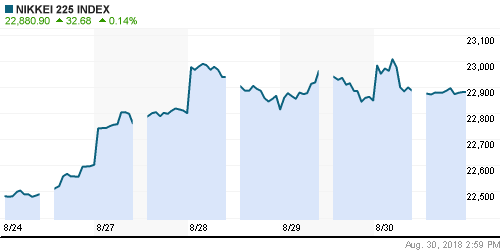

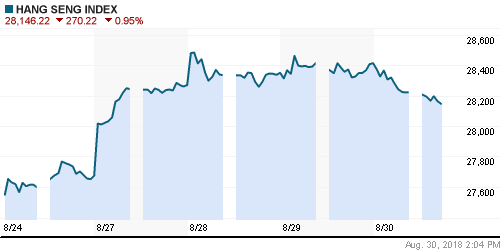

• Азиатские рынки в четверг преимущественно торгуются в зоне негативных значений в ожидании новых драйверов, которые могли бы простимулировать покупателей на новые подвиги

• Рынок акций Австралии выглядит лучше «коллег» благодаря телекоммуникационному сектору (+3,3%), который получил поддержку от объявления о слиянии TPG Telecom и Hutchinson Telecommunications

• Акции корейских сталелитейных компаний Hyundai Steel и Posco подорожали на 1,3% на фоне смягчения президентом США ограничений на импорт стали и алюминия для некоторых стран, включая Корею

Nikkei-225 (Japan): +0,14%

Hang Seng Index (Hong Kong): -0,87%

SSE Composite Index (China): -0,82%

Развивающиеся рынки:

BRIC: +0,03%

BRIC: +0,03%

MSCI EM: -0,01%

MSCI Eastern Europe: -0,02%

MSCI EM Latin America: +0,29%

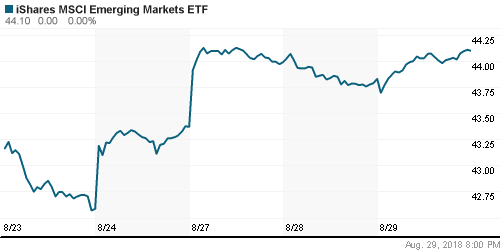

iShares MSCI Emerging Markets (EEM): +0,62%

Market Vectors Russia ETF (RSX): +1,66%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,16%

LUKOY – LUKOIL ADR: +1,41%

OGZPY – GAZPROM ADR: +1,64%

NILSY – NORILSK ADR: +1,58%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду вышли на новые максимумы с начала недели после неожиданного сокращения запасов сырой нефти, а также признаках увеличения спроса на бензин в США до рекордов и сокращения покупок черного золота из Ирана

• Стоимость нефти марки Brent повысилась на 1,6% до $77,10/барр

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели сократились на 2,6 млн барр. при прогнозе сокращения на 686 тыс. барр.

• По данным Минэнерго США, коммерческие запасы бензина по итогам прошедшей недели уменьшились на 1,6 млн барр. при прогнозе роста на 370 тыс. барр.

• По оценкам отраслевых наблюдателей, поставки нефти из Ирана в августе сократились до 2,06 млн барр/сутки, в то время как на пике в апреле они составляли 3,09 млн барр/сутки

• По оценкам отраслевых наблюдателей, поставки нефти из Анголы сократились до минимума с декабря 2006 года

• Цены на золото в четверг утром остаются выше $1200/унцию в отсутствие разворота доллара на международном валютном рынке

NYMEX Crude Oil (Brent) сегодня: $77,64/барр (+0,00%)

FOREX и валютный рынок:

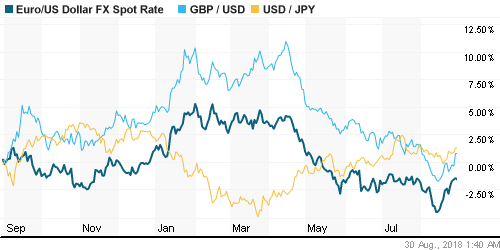

• Американский доллар не смог сохранить внутридневные достижения и зафиксировал минус против корзины валют четвертый день подряд, поскольку подключение Канады к соглашению США и Мексики по взаимной торговле сократилось спрос на доллар как валюту-убежище

• Индекс доллара понизился на 0,2%

• Единая европейская валюта укрепила позиции против доллара на 0,1% до $1,1706, невзирая на предупреждение властей Италии, что дефицит госбюджета на следующий год превысит рекомендуемый ЕС «потолок» в 3% от ВВП

• Ситуация на внутреннем валютном рынке принципиальным образом не меняется: рубль продолжает игнорировать рост аппетитов к риску, более высокие цены на нефть и рост стоимости заимствований в условиях угрозы расширения санкций и роста напряженности вокруг Сирии. Курс доллара четверг остается выше 68 руб. на уровне в 68,10 руб., евро оценивается в 79,65 руб.

Ликвидность:

• Денежный рынок продолжил испытывать нехватку рублевой ликвидности в завершение отчетного периода после завершившегося налогового периода

MosPrime Rate (overnight): 7,38%

Экономический календарь (время мск.):

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 ВВП Канады

15-30 Личные расходы потребителей в США

15-30 Личные доходы потребителей в США

20-30 Выступление президента Бундесбанка Йенса Вайдманна

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Отсутствие прорыва в переговорах между США и Китаем не повлияли не склонность инвесторов к риску – последовавшая стабилизация китайского юаня оставила такую опцию в числе возможных. Вместо этого инвесторы обратили внимание на протоколы к последнему заседанию ФРС и выступление главы ЦБ Джерома Пауэлла, которые показали готовность монетарных властей отреагировать на реализацию рисков протекционизма, замедлив темпы повышения процентных ставок, которые уже в скором времени могут достичь нейтрального уровня, что ограничивает потенциал их подъема

• Цены на нефть отыграли свою перепроданность за счет резкого сокращения запасов в США и косвенных свидетельств о сокращении экспорта из Ирана. Поддержку оказало и ослабление доллара. Существенный подъем создает предпосылки для возвращения к годовым максимумам

• На текущей неделе участников рынка ждет вторая оценка ВВП США за II квартал в среду, а также индексы производственной активности Китая в пятницу. Рынок останется чувствительным к новостным заголовкам, связанным с дискуссиями между США и Китаем, а также давлением на президента США Трампа

• Ослабление доллара на FOREX и рост цен на нефть создают «окно» для стабилизации ситуации на внутреннем валютном рынке. Снижение объемов закупок Минфином валюты и налоговый период наряду с потенциальным ростом цен на нефть будут сдерживать давление продавцов. В то же время новые признаки эскалации напряженности между США и Россией и дамоклов меч новых санкций, которые могут затронут банковский сектор могут спровоцировать новый раунд бегства нерезидентов и новые панические покупки валюты.

Технически (тренды):

• Краткосрочно: В среду российский рынок акций прорвал оборону «медведей» в виде верхней границы диапазона в 2250-2325 пунктов по индексу Мосбиржи, ознаменовав тем самым завершение фазы консолидации и возобновление среднесрочного повышательного тренда

• Среднесрочно: Выход за границы диапазона в 2250-2325 пунктов по индексу Мосбиржи предопределит дальнейший вектор динамики рынка на среднесрочную перспективу, после тестирования 2250 пунктов более вероятен возврат к историческому максимуму.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2325 пунктов, без этого вероятен откат к 2100 пунктам с шансами возвращения к 1800 пунктам.

Комментариев: 3

на “Глобальные рынки пытаются уйти в коррекцию в отсутствие “свежих” драйверов после очередного обновления Уолл-стрит рекордов”

Подписка на комментарии к этому посту по Atom/RSS.

Мегафону вчера зачетно рейтинг понизили.)))А если бы повысили?Это на заметку любителям ФА.)))

Рейтинги на основе ФА снижают и повышают ))

А ракета на 13% накануне тоже по ФА?)