RSS статьи

RSS статьи

Ожидания

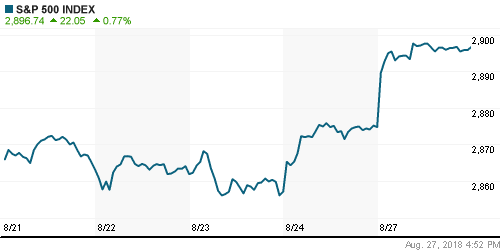

• Американский рынок акций развил успех пятницы после выступления главы ФРС

• В понедельник в полку позитивных новостей прибыло заключение между США и Мексикой соглашения в торговой сфере и настрой ЦБ Китая укреплять юань, что было интерпретировано как уступка США в торговой войне

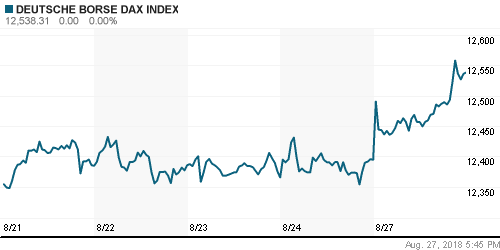

• Европейские рынки акций в понедельник отыграли пятничный оптимизм Уолл-стрит, вызванной голубиным комментариями главы ФРС Джерома Пауэлла

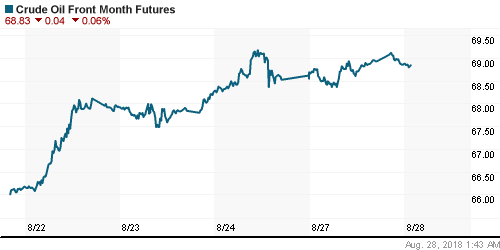

• Цены на нефть в понедельник продолжили по инерции рост после уверенной динамики в предыдущие дни благодаря признакам смягчения напряженности в отношениях между США и Китаем и ослабления доллара

• Уровень выполнения ОПЕК соглашения по ограничению нефтедобычи в июле составил 109% после 120% в июне и 147% в мае

• Россия в августе сохранит добычу нефти в рамках сделки ОПЕК+ на уровне июля – глава Минэнерго РФ Александр Новак

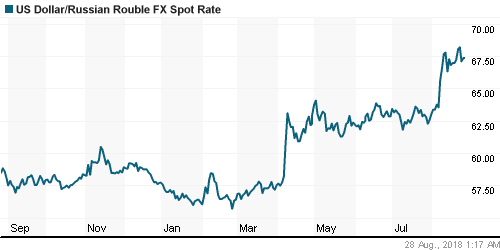

• Рост оптимизма на внешних рынках и высокие цены на нефть не смогли поддержать рубль в условиях угрозы расширения санкций. Курс доллара не изменился, оставшись на уровне в 67,40 руб. Евро на фоне роста EUR/USD повысился до 78,80 руб.

• Курс рубля предугадать невозможно, заявил в понедельник глава Минфина Антон Силуанов.

• Акционеры Лукойла одобрили погашение 11,82% казначейских акций

• Сибур примет решение по IPO в течение ближайшего месяца – FT

• Чистая прибыль Акрона по МСФО в I полугодии выросла на 76%, до 3,43 млрд руб.

• М.Видео-Эльдорадо повысила прогноз выручки к 2022 г. до 500 млрд руб. с 475 млрд руб.

• М.Видео-Эльдорадо может выплатить дивиденды за 2018 год в размере 50% от чистой прибыли

• Газпром нефть запустила вторую линию газового завода Бадра в Ираке

Америка:

• Американский рынок акций развил успех пятницы после выступления главы ФРС

• В понедельник в полку позитивных новостей прибыло заключение между США и Мексикой соглашения в торговой сфере и настрой ЦБ Китая укреплять юань, что было интерпретировано как уступка США в торговой войне

• В роли аутсайдера выступил сектор коммунальных компаний (-0,6%), в то время как в других секторах кроме сектора недвижимости (-0,1%) наблюдалась положительная динамика, в особенности в секторе базовых материалов (+1,5%), финансовом (+1,3%) и промышленном секторах (+1,2%)

• Акции Tesla подешевели на 1,1% после отказа главы производителя электромобилей от планов сделать компанию частной

DOW: +1,01%

DOW: +1,01%

S&P500: +0,77%

NASDAQ: +0,91%

Pre-Market: -0,02%

Pre-Market: -0,02%

Европа:

• Европейские рынки акций в понедельник отыграли пятничный оптимизм Уолл-стрит, вызванной голубиным комментариями главы ФРС Джерома Пауэлла

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,5%

• Фондовый рынок Великобритании был закрыт в связи с официальными праздниками

• Акции оптового ритейлера Metro Group подскочили в цене на 12% в свете информации о ведущих переговорах акционера Ceconomy о продаже принадлежащих ему 10% акций

DAX: +1,16%

FTSE 100: 0,00%

Азия:

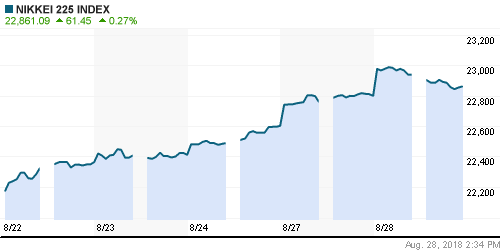

• Азиатские рынки во вторник вслед за США спешат обновить локальные максимумы после снижения неопределенности в урегулировании торговых споров между США и Мексикой, однако оптимизм теряет свою остроту

• Фондовые площадки континентального Китая перешли на отрицательную территорию

Nikkei-225 (Japan): +0,21%

Hang Seng Index (Hong Kong): +0,29%

SSE Composite Index (China): +0,06%

Развивающиеся рынки:

BRIC: +2,27%

MSCI EM: +1,80%

MSCI Eastern Europe: +1,88%

MSCI EM Latin America: +2,42%

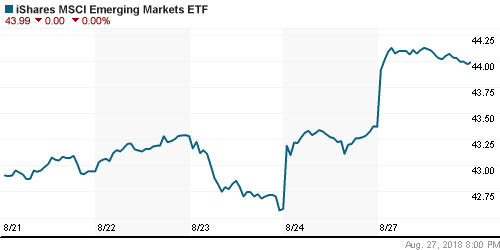

iShares MSCI Emerging Markets (EEM): +1,43%

Market Vectors Russia ETF (RSX): +0,65%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,72%

LUKOY – LUKOIL ADR: +1,06%

OGZPY – GAZPROM ADR: +0,23%

NILSY – NORILSK ADR: +0,03%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник продолжили по инерции рост после уверенной динамики в предыдущие дни благодаря признакам смягчения напряженности в отношениях между США и Китаем и ослабления доллара

• Стоимость нефти марки Brent повысилась на 0,5% до $76,20/барр

• Китайская Unipec возобновит покупки американской сырой нефти в октябре после приостановки закупок на два месяца на фоне торговых споров между двумя странами

• Уровень выполнения ОПЕК соглашения по ограничению нефтедобычи в июле составил 109% после 120% в июне и 147% в мае

• Глава Ирана Роухани в переговорах с президентов Франции Макроном призвал Европу дать гарантии по обеспечению платежей, а также в реализации транспортных и страховых услуг при реализации экспорта нефти из Ирана

• Цены на золото прорвали вверх сопротивление в виде психологического рубежа в $1200/унцию благодаря возникшему давлению в американском долларе после выступления главы ФРС Пауэлла в Джексон Холл, во вторник утром котировки торгуются на уровне в $1210/унцию

NYMEX Crude Oil (Brent) сегодня: $76,09/барр (-0,25%)

NYMEX Crude Oil (Brent) сегодня: $76,09/барр (-0,25%)

FOREX и валютный рынок:

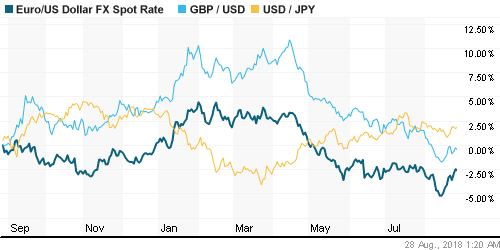

• На международном валютном рынке в понедельник продолжили ощущаться последствия выступления главы ФРС в Джексон Хоул, который выразил «мягкую» позицию в отношении будущего повышения процентных ставок

• Глава ФРС Пауэлл указал, что последовательное повышение процентных ставок является наилучшим способом поддержать восстановление экономики США, в то же время нейтральный уровень ставок становится ближе

• Индекс доллара рухнул по итогам дня на 0,4%

• Единая европейская валюта укрепилась против доллара на 0,47% до максимума со 2 августа в $1,1654, невзирая на риски блокировки Италией перечислений в общий бюджет ЕС

• Рост оптимизма на внешних рынках и высокие цены на нефть не смогли поддержать рубль в условиях угрозы расширения санкций. Курс доллара не изменился, оставшись на уровне в 67,40 руб. Евро на фоне роста EUR/USD повысился до 78,80 руб.

Ликвидность:

• В понедельник уплата НДПИ и акцизов краткосрочные ставки на рынке МБК вернулись к двухнедельным максимумам

MosPrime Rate (overnight): 7,28%

Экономический календарь (время мск.):

15-30 Товарный торговый баланс США

16-00 Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США

17-00 Индекс потребительского доверия в США от Conference Board

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Отсутствие прорыва в переговорах между США и Китаем не повлияли не склонность инвесторов к риску – последовавшая стабилизация китайского юаня оставила такую опцию в числе возможных. Вместо этого инвесторы обратили внимание на протоколы к последнему заседанию ФРС и выступление главы ЦБ Джерома Пауэлла, которые показали готовность монетарных властей отреагировать на реализацию рисков протекционизма, замедлив темпы повышения процентных ставок, которые уже в скором времени могут достичь нейтрального уровня, что ограничивает потенциал их подъема

• Цены на нефть отыграли свою перепроданность за счет резкого сокращения запасов в США и косвенных свидетельств о сокращении экспорта из Ирана. Поддержку оказало и ослабление доллара. Существенный подъем создает предпосылки для возвращения к годовым максимумам

• На текущей неделе участников рынка ждет вторая оценка ВВП США за II квартал в среду, а также индексы производственной активности Китая в пятницу. Рынок останется чувствительным к новостным заголовкам, связанным с дискуссиями между США и Китаем, а также давлением на президента США Трампа

• Ослабление доллара на FOREX и рост цен на нефть создают «окно» для стабилизации ситуации на внутреннем валютном рынке. Снижение объемов закупок Минфином валюты и налоговый период наряду с потенциальным ростом цен на нефть будут сдерживать давление продавцов. В то же время новые признаки эскалации напряженности между США и Россией и дамоклов меч новых санкций, которые могут затронут банковский сектор могут спровоцировать новый раунд бегства нерезидентов и новые панические покупки валюты.

Технически (тренды):

• Краткосрочно: В понедельник отечественный рынок акций приступил к реализации накопленного потенциала после того, как на предыдущей неделе устояли ключевые поддержки. Индекс Мосбиржи преодолел психологический рубеж в 2300 пунктов и приблизился к верхней границе диапазона в 2250-2325 пунктов по индексу Мосбиржи. Ее преодоление завершит фазу консолидации и возобновит среднесрочный повышательный тренд.

• Среднесрочно: Выход за границы диапазона в 2250-2320 пунктов по индексу Мосбиржи предопределит дальнейший вектор динамики рынка на среднесрочную перспективу, после тестирования 2250 пунктов более вероятен возврат к историческому максимуму.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2320 пунктов, без этого вероятен откат к 2100 пунктам с шансами возвращения к 1800 пунктам.

Нет комментариев

на “Глобальные рынки сохраняют позитивный настрой предыдущей недели на фоне урегулирования торговых споров между США и Мексикой”

Подписка на комментарии к этому посту по Atom/RSS.