RSS статьи

RSS статьи

Ожидания

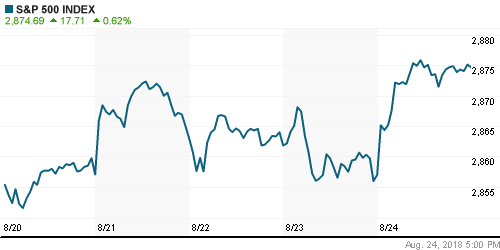

• Американский рынок добился желаемого – спустя почти семь месяцев индекс S&P 500 закрыл день на новом историческом максимуме.

• Инвесторы переключили внимание с безрезультатных переговоров США и Китая в торговой сфере на выступление главы ФРС Пауэлла, который своими комментариями о приближении к нейтральному уровню процентных ставок и сохранении контроля над инфляцией повлиял на ожидание темпов ужесточения монетарной политики

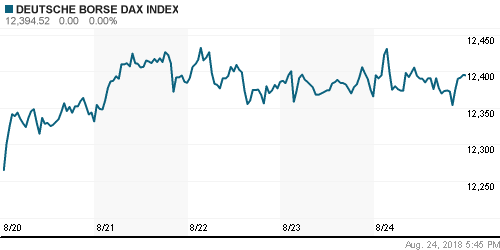

• Европейские рынки акций в пятницу зафиксировали небольшие положительные переоценки благодаря позитивным сигналам в выступлении главы ФРС Джерома Пауэлла, что смогло нивелировать отсутствие прогресса в переговорах США и Китая по торговым вопросам

• Цены на нефть в пятницу продолжили восхождение благодаря ослаблению доллара и переключения внимания от опасений в замедлении темпов роста спроса в Китае на озабоченность в достаточном предложении по мере приближения момента вступления в силу санкций против Ирана

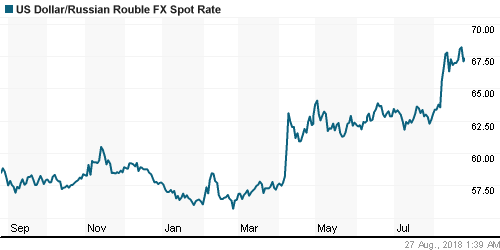

• Ослабление доллара на FOREX после выступления главы ФРС принесло плоды и рублю в дополнение к прозвучавшему отказу Банка России от приостановки закупки валюты в качестве агента Минфина. Курс доллара опускался почти до 67 руб. Утром в понедельник доллар дорожает до 67,40 руб., евро – до 78,20 руб.

• Закупки валюты по бюджетному правилу в IV квартале вырастут с $17 млрд до $20 млрд – РФПИ

• Увеличение выплат дивидендов за счет допдоходов от улучшения конъюнктуры может отрицательно отразиться на репутации компаний – помощник президента Белоусов

• Глава ФСК попросил Медведева сохранить управленческую независимость компании

• Роснефть закроет реестр на получение дивидендов за I полугодие 9 октября

• Полюс может выплатить дивиденды за I полугодие в размере 131,11 руб. на акцию

• Новатэк может выплатить дивиденды за I полугодие в размере 9,25 руб. на акцию

• ВСМПО-Ависма может выплатить дивиденды за I полугодие в размере 756 руб. на акцию

• Алроса направит допдоходы от улучшения конъюнктуры на выплату дивидендов

• Алроса в 2019 году ожидает сокращения инвестиционной программы на 10-15%

• Чистая прибыль Алросы по МСФО за I полугодие выросла на 19,2%, до 57,3 млрд руб.

• Чистая прибыль МОЭСК по МСФО за I полугодие выросла на 2,7%, до 2,94 млрд руб.

Америка:

• Американский рынок добился желаемого – спустя почти семь месяцев индекс S&P 500 закрыл день на новом историческом максимуме.

• Инвесторы переключили внимание с безрезультатных переговоров США и Китая в торговой сфере на выступление главы ФРС Пауэлла, который своими комментариями о приближении к нейтральному уровню процентных ставок и сохранении контроля над инфляцией повлиял на ожидание темпов ужесточения монетарной политики

• Лишь один из одиннадцати секторов рынка, сектор производителей товаров массового потребления (-0,2%) не смог поддержать общий настрой к росту.

• Лучше рынка выглядели акции сектора базовых материалов (+1,2%) и технологического сектора (+1,1%), в котором выделились акции производителя программного обеспечения Autodesk (+15,3%) после публикации сильной квартальной отчетности

• Финальную стадию сезона квартальных отчетов заполнили собой ритейлеры: реакция на их отчеты оказалась однозначной негативной – акции Gap подешевели на 8,6%, Foot Locker – на 9,2%, Ross Stores – смогли прибавить в цене скромные 0,1%

• Заказы на товары длительного пользования в июле сократились на 1,7%, за исключением транспорта – повысились на 0,2%

DOW: +0,52%

DOW: +0,52%

S&P500: +0,62%

NASDAQ: +0,86%

Pre-Market: +0,21%

Европа:

• Европейские рынки акций в пятницу зафиксировали небольшие положительные переоценки благодаря позитивным сигналам в выступлении главы ФРС Джерома Пауэлла, что смогло нивелировать отсутствие прогресса в переговорах США и Китая по торговым вопросам

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,1%

• Сектор базовых материалов неожиданно выбился в лидеры, хотя отсутствие позитивного исхода в переговорах США и Китая могло привести к обратной реакции

• Акции производителя строительных материалов Kingspan принесли своим акционерам почти 10%-ный прирост стоимости после публикации сильной отчетности и улучшения прогноза на остаток года

• ВВП Германии во втором квартале вырос на 2,3% в годовом выражении в рамках прогноза и предыдущей оценки

DAX: +0,23%

FTSE 100: +0,19%

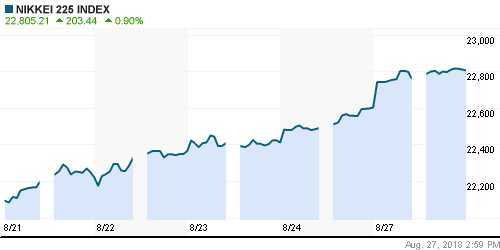

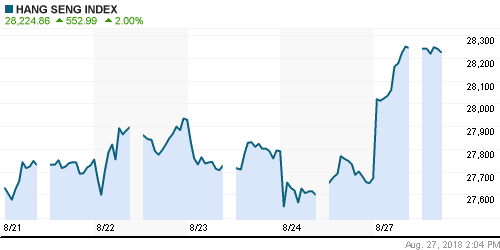

Азия:

• Азиатские рынки в понедельник реагируют на отклик американских «коллег» на выступление главы ФРС Джерома Пауэлла и на косвенные свидетельства наметившихся точек соприкосновения между США и Китаем в политике ЦБ последнего

• Народный Банк Китая заявил об изменении методологии определения обменного курса национальной валюты для стабилизации валютного рынка

Nikkei-225 (Japan): +0,88%

Hang Seng Index (Hong Kong): +1,99%

SSE Composite Index (China): +1,56%

Развивающиеся рынки:

BRIC: +0,17%

MSCI EM: +0,19%

MSCI Eastern Europe: +1,63%

MSCI EM Latin America: +0,42%

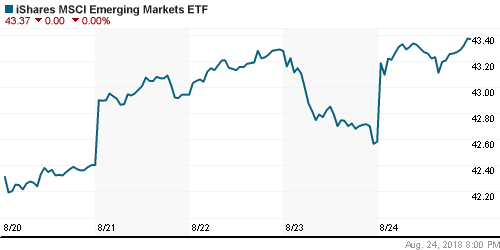

iShares MSCI Emerging Markets (EEM): +1,86%

Market Vectors Russia ETF (RSX): +2,68%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,34%

LUKOY – LUKOIL ADR: +2,93%

OGZPY – GAZPROM ADR: +3,07%

NILSY – NORILSK ADR: +2,06%

Нефть, энергия, сырьевые товары, драгоценные металлы:

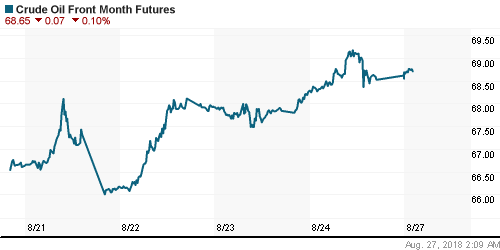

• Цены на нефть в пятницу продолжили восхождение благодаря ослаблению доллара и переключения внимания от опасений в замедлении темпов роста спроса в Китае на озабоченность в достаточном предложении по мере приближения момента вступления в силу санкций против Ирана

• Стоимость нефти марки Brent повысилась на 1,4% до $75,75/барр

• По оценкам Baker Hughes, число буровых установок в США по итогам прошедшей недели сократилось на максимальное с мая 2016 года 9 штук

• Рабочие трех нефтегазовых платформ в Северном море, где ведется добыча порядка 50 тыс. барр/сутки планируют провести забастовку в сентябре

• Рынок промышленных металлов проигнорировал отсутствие договоренностей между США и Китаем в торговой сфере и благодаря ослаблению доллара показал положительную динамику: цены на алюминий повысились на 0,8%, на медь – на 1,7%, на никель – на 1,4%

• Цены на золото прорвали вверх сопротивление в виде психологического рубежа в $1200/унцию благодаря возникшему давлению в американском долларе после выступления главы ФРС Пауэлла в Джексон Холл

NYMEX Crude Oil (Brent) сегодня: $75,66/барр (+0,60%)

FOREX и валютный рынок:

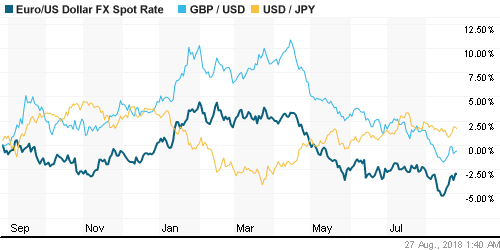

• Американский доллар не устоял перед новой волной продаж после выступления главы ФРС Джерома Пауэлла, которое рынок счел «голубиным»

• Глава ФРС Пауэлл указал, что последовательное повышение процентных ставок является наилучшим способом поддержать восстановление экономики США, в то же время нейтральный уровень ставок становится ближе

• Индекс доллара рухнул по итогам дня на 0,5%

• Единая европейская валюта выросла против доллара на 0,7% до $1,162, выйдя на новые максимумы за последние три недели

• Австралийский доллар отыграл львиную долю вчерашних потерь, повысившись на 1,05% до $0,732 против доллара после назначения Скотта Моррисона новым премьер-министром

• Ослабление доллара на FOREX после выступления главы ФРС принесло плоды и рублю в дополнение к прозвучавшему отказу Банка России от приостановки закупки валюты в качестве агента Минфина. Курс доллара опускался почти до 67 руб. Утром в понедельник доллар дорожает до 67,40 руб., евро – до 78,20 руб.

Ликвидность:

• В пятницу невзирая на приближение даты расчетов по НДПИ и акцизам краткосрочные ставки на рынке МБК резко понизились в условиях некоторого сокращения рублевой ликвидности в банковском секторе

MosPrime Rate (overnight): 7,19%

MosPrime Rate (overnight): 7,19%

Экономический календарь (время мск.):

Выходной день в Великобритании

11-00 Индекс настроений в деловых кругах Германии Ifo

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Отсутствие прорыва в переговорах между США и Китаем не повлияли не склонность инвесторов к риску – последовавшая стабилизация китайского юаня оставила такую опцию в числе возможных. Вместо этого инвесторы обратили внимание на протоколы к последнему заседанию ФРС и выступление главы ЦБ Джерома Пауэлла, которые показали готовность монетарных властей отреагировать на реализацию рисков протекционизма, замедлив темпы повышения процентных ставок, которые уже в скором времени могут достичь нейтрального уровня, что ограничивает потенциал их подъема

• Цены на нефть отыграли свою перепроданность за счет резкого сокращения запасов в США и косвенных свидетельств о сокращении экспорта из Ирана. Поддержку оказало и ослабление доллара. Существенный подъем создает предпосылки для возвращения к годовым максимумам

• На текущей неделе участников рынка ждет вторая оценка ВВП США за II квартал в среду, а также индексы производственной активности Китая в пятницу. Рынок останется чувствительным к новостным заголовкам, связанным с дискуссиями между США и Китаем, а также давлением на президента США Трампа

• Ослабление доллара на FOREX и рост цен на нефть создают «окно» для стабилизации ситуации на внутреннем валютном рынке. Снижение объемов закупок Минфином валюты и налоговый период наряду с потенциальным ростом цен на нефть будут сдерживать давление продавцов. В то же время новые признаки эскалации напряженности между США и Россией и дамоклов меч новых санкций, которые могут затронут банковский сектор могут спровоцировать новый раунд бегства нерезидентов и новые панические покупки валюты.

Технически (тренды):

• Краткосрочно: В пятницу российский рынок акций был на волоске от возобновления негативной динамики на среднесрочную перспективу, но смог удержать на максимальных объемах нижнюю границу диапазона в 2250-2325 пунктов по индексу Мосбиржи и к концу дня отскочил к 2280 пунктам. Сохранение в силе этой поддержки оставит актуальным позитивный сценарий.

• Среднесрочно: Выход за границы диапазона в 2250-2320 пунктов по индексу Мосбиржи предопределит дальнейший вектор динамики рынка на среднесрочную перспективу, после тестирования 2250 пунктов более вероятен возврат к историческому максимуму.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2320 пунктов, без этого вероятен откат к 2100 пунктам с шансами возвращения к 1800 пунктам.

Комментариев: 2

на “Речь главы ФРС и реверанс Китая в монетарной политике в сторону США повышают риск-аппетиты на мировых рынках”

Подписка на комментарии к этому посту по Atom/RSS.

предлагаю ралли сделать!

А я настаиваю!