RSS статьи

RSS статьи

Ожидания

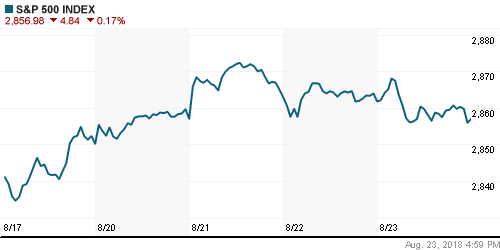

• Американский рынок акций в четверг скорректировал подъем предыдущих дней второй день кряду в отсутствие новостей о прогрессе в переговорах между США и Китаем по торговым спорам и на фоне политической неопределенности вокруг президента Трампа

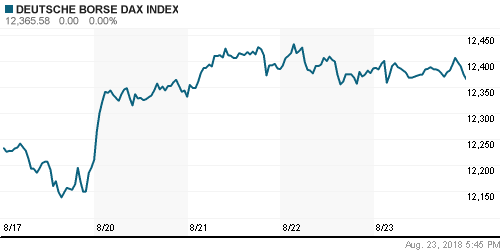

• Европейские рынки акций в четверг заняли оборонительные позиции в ожидании исхода переговоров делегации из Китая с коллегами из США по торговым вопросам

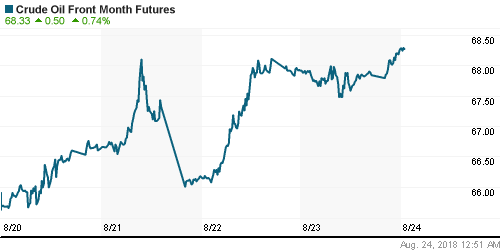

• Цены на нефть в четверг консолидировались после 3%-ного спурта вверх накануне, чему способствовала неопределенность итогов переговоров США и Китая по торговым вопросам, а также укрепление доллара

• Саудовская Аравия опровергла сообщение о переносе выхода Saudi Aramco на IPO

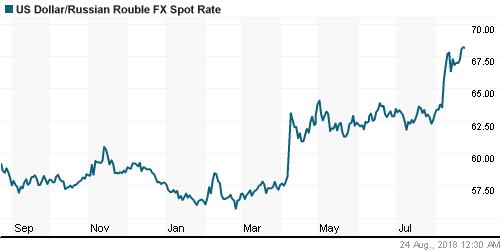

• Доллар в ходе торгов на внутреннем валютном рынке в четверг достигал планки в 69 руб. на фоне новой волны продаж валют emerging markets против доллара и переоценки нового пакета санкций США, однако в итоге подешевел до 68,20 руб. после отказа Банка России от покупки валюты для Минфина до конца сентября. В пятницу утром доллар стоит 68,10 руб., евро -78,75 руб.

• Credit Suisse опроверг заморозку российских счетов в банке

• ЦБ прекращает скупку валюты до конца сентября

• Минфин сохранит план закупок валюты для бюджетного правила, несмотря на паузу ЦБ

• Чистая прибыль Фосагро по МСФО в I полугодии выросла на 53%, до почти 18 млрд руб.

• Фосагро в 2019 г. погасит $264 млн долга

• Moody’s поместило рейтинг «B3» банка Возрождение на пересмотр в сторону повышения

• Россети выкупят допэмиссию МРСК Северного Кавказа на 4,7 млрд руб.

Америка:

• Американский рынок акций в четверг скорректировал подъем предыдущих дней второй день кряду в отсутствие новостей о прогрессе в переговорах между США и Китаем по торговым спорам и на фоне политической неопределенности вокруг президента Трампа

• Технологический сектор (+0,2%) – единственный, кто не поддался негативному настрою за счет спроса в акциях компаний наибольшей капитализации, а также рывка вверх котировок акций AMD (+6,7%), которые достигли пика за 12 лет после повышения справедливой цены одной из инвесткомпаний

• Наихудшую динамику продемонстрировали акции сектора базовых материалов (-0,7%), финансового (-0,5%) и энергетического секторов (-0,5%)

• Акции владельца сети Victoria’s Secret подешевели до минимума за семь лет на 11,4% после понижения прогноза на этот год, хотя отчетность за второй квартал превысила ожидания рынка.

• Акции продавца мебели и аксессуаров Williams-Sonoma подорожали на 16,5% до трехлетнего пика после сильной квартальной отчетности

• Продажи новых домов в годовом выражении в июле составили 627 тыс. после 638 тыс. месяцем ранее

• Количество первичных заявок на получение пособия по безработице по итогам прошедшей недели составило 210 тыс. после 212 тыс. на предыдущей

DOW: -0,30%

DOW: -0,30%

S&P500: -0,17%

NASDAQ: -0,13%

Pre-Market: +0,13%

Pre-Market: +0,13%

Европа:

• Европейские рынки акций в четверг заняли оборонительные позиции в ожидании исхода переговоров делегации из Китая с коллегами из США по торговым вопросам

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,16%

• Лучше рынка показали динамику акции технологического сектора, слабее рынка – акции сектора базовых материалов и автопроизводителей

• Акции авиаперевозчика Ryanair подскочили в цене на 5,5% после достижения договоренностей между руководством компании и профсоюзом пилотов спустя почти сутки переговоров по поводу продолжительности годового отпуска и размера зарплат

• Министр по Brexit Доминик Рааб выпустил памятку «как приготовиться к выходу из ЕС» для бизнеса и потребителей

• Составной индекс деловой активности в еврозоне в августе повысился с 54,3 п. до 54,4 п. при прогнозе в 54,5 п.

DAX: -0,16%

FTSE 100: -0,15%

Азия:

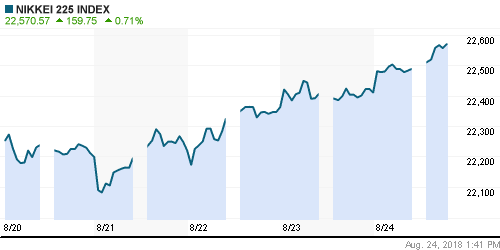

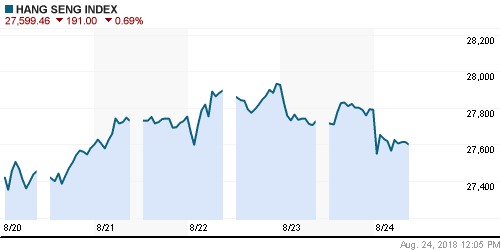

• Азиатские рынки перед выходными демонстрируют смешанную динамику, улучшив ее в ходе дня в условиях отсутствия сближения позиций США и Китая в торговых спорах

• Австралийский рынок акций получил поддержку от ослабления австралийского доллара на фоне политической встряски в стране – Малькольм Тернбул оставил пост премьер-министра, его место займет глава Минфина Скотт Моррисон

• Потребительские цены в Японии в годовом выражении повысились на 0,8%, в то время как рынок рассчитывал на их ускорение до 0,9%

Nikkei-225 (Japan): +0,68%

Hang Seng Index (Hong Kong): -0,69%

SSE Composite Index (China): -0,35%

Развивающиеся рынки:

BRIC: -0,81%

MSCI EM: -0,23%

MSCI Eastern Europe: -1,55%

MSCI EM Latin America: -0,99%

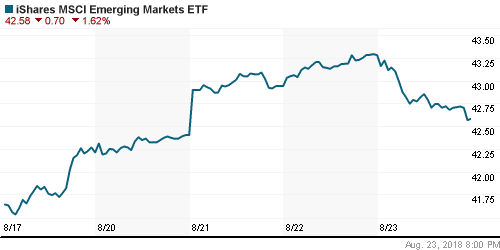

iShares MSCI Emerging Markets (EEM): -1,62%

Market Vectors Russia ETF (RSX): -1,72%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,58%

LUKOY – LUKOIL ADR: -0,79%

OGZPY – GAZPROM ADR: -1,60%

NILSY – NORILSK ADR: -1,47%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг консолидировались после 3%-ного спурта вверх накануне, чему способствовала неопределенность итогов переговоров США и Китая по торговым вопросам, а также укрепление доллара

• Стоимость нефти марки Brent опустилась на 0,2% до $74,7/барр.

• Отсутствие подвижек в переговорах между США и Китаем в торговых вопросах на рынке привели к отражению более высокой вероятности ослабления спроса на промышленные металлы: цены на медь опустились на 0,8%, на никель – на 2,5%

• Цены на золото закрепились в новом ценовом диапазоне ниже $1190/унцию на фоне укрепления американского доллара – в пятницу утром котировки драгметалла ушли в коррекционный отскок от $1185/унцию

NYMEX Crude Oil (Brent) сегодня: $75,17/барр (+0,60%)

FOREX и валютный рынок:

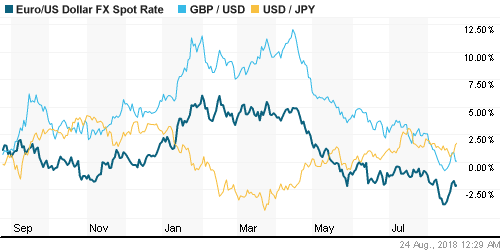

• На международном валютном рынке доллар в четверг прервал тенденцию к ослаблению, продлившуюся в течение предыдущих пяти дней, сполна отыграв вербальные интервенции президента США Трампа и мягкую тональность протоколов к последнему заседанию ФРС

• Индекс доллара повысился на 0,3%

• Курс евро/доллар понизился на 0,3% до $1,156

• Курс австралийский доллар/доллар США рухнул более, чем на фигуру после того, как Малькольм Тернбулл, премьер-министр Австралии, в результате вотума недоверия, был вынужден уступить свой пост министру финансов Скотту Моррисону

• Доллар в ходе торгов на внутреннем валютном рынке в четверг достигал планки в 69 руб. на фоне новой волны продаж валют emerging markets против доллара и переоценки нового пакета санкций США, однако в итоге подешевел до 68,20 руб. после отказа Банка России от покупки валюты для Минфина до конца сентября. В пятницу утром доллар стоит 68,10 руб., евро -78,75 руб.

Ликвидность:

• В четверг накануне уплаты НДПИ и акцизов спрос на рублевую ликвидность повысился, что способствовало возвращению краткосрочных ставок на рынке МБК к максимальным значениям с начала недели

MosPrime Rate (overnight): 7,26%

Экономический календарь (время мск.):

Экономический симпозиум в Джексон-Хоул

15-30 Объём заказов на товары длительного пользования в США, м/м

17-00 Выступление председателя ФРС США Джерома Пауэлла

Новости:

Внешний фон оценивается как нейтральный

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Валютный кризис в Турции и последовавшая «встряска» на рынках emerging markets в конце недели уступили место надеждам, что на запланированных на 22-23 августа переговорах между чиновниками США и Китая наметятся точки соприкосновения, что позволило остановить бегство от риска

• Цены на нефть продолжили испытывать давление в связи с переключением внимания на торговую войну между США и Китаем на фоне публикации слабой статистики из КНР. Опасения в замедлении темпов роста спроса способствовали понижению котировок, однако на этой неделе на фоне изменения восприятия ситуации у черного золота будет шанс на отскок

• На текущей неделе помимо встречи замминистра торговли Китая и замминистра финансов США 22-23 августа, участники рынка отреагируют на публикацию протоколов к последнему заседанию в среду. Помимо этого, важными с точки зрения аппетитов к риску станут данные по заказам на товары длительного пользования в пятницу.

• Угроза санкций станет превалирующей на внутреннем валютном рынке вплоть до вынесения вердикта 22 августа. Дальнейшая диспозиция будет в определяющей степени зависеть от того, каков будет их характер. Снижение объемов закупок Минфином валюты и налоговый период наряду с потенциальным ростом цен на нефть будут сдерживать давление продавцов.

Технически (тренды):

• Краткосрочно: В четверг российский рынок акций вновь породил неопределенность в сценарии своего поведения на обозримую перспективу. Максимальные за последние две недели объемы торгов и возврат к нижней границе диапазона в 2250-2325 пунктов по индексу Мосбиржи (закрытие было на 2258 пунктах) не исключает ее тестирования с шансами слома растущего импульса. Сохранение в силе этой поддержки оставит актуальным позитивный сценарий.

• Среднесрочно: В случае если «быки» не отвоюют обратно 2300 пунктов по индексу Мосбиржи велика вероятность усиления продаж, которые отбросят индекс Мосбиржи к 2200 пунктам, в противном случае можно будет вынашивать планы по возвращению к 2375 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Комментариев: 6

на “Мировые рынки пытаются настроиться на позитивный лад в преддверии новостей из Джексн-Хоул в отсутствие прогресса в переговорах между США и Китаем”

Подписка на комментарии к этому посту по Atom/RSS.

втб “прикольная бумага” . падает и падает, а прибыль растет и растет.

россети пришли к уровням 2008

глобализации пришел конец походу. скоро начнется стройка изолированных фин систем: будет штук 10 наверное по миру.

а что у нашей колонии будет – не понятно. либо к китаю отойдем, либо разделят нас, а может смогут свою систему сделать, главное чтобы не колония опять.

ну и кто говорил, что лидерами будет газпром и лук ??!

Посмотрим на сентябрь

https://www.vedomosti.ru/finance/news/2018/08/24/778988-v-moskve?utm_source=yxnews&utm_medium=desktop

В ЦБ заметают следы